来源:红刊财经

记者|丁爽

唯都股份最重要的成本来自于职工薪酬,近年来其人均产出比逐年下降,人力资源成本不断攀升,公司发展压力不小。该公司大客户集中程度偏高,且营收大多来源于销量不断收缩汽车行业,其发展前景令人担忧。

6月30日,深交所披露上海唯都市场营销策划股份有限公司(以下简称“唯都股份”)招股书。以CRM(客户关系管理)营销、零售辅导和数字营销为主营业务的唯都股份,拟冲刺创业板。

招股书显示,报告期内,唯都股份营业收入分别为1.62亿元、1.95亿元和2.09亿元,维持增长态势。在营收不断增长的背后,随着业务规模的不断扩大,企业人力成本也在不断上升,2019年甚至出现了“增收不增利”的现象。

此外,唯都股份客户集中度较高,且其营收来源高度集中于汽车行业,在汽车行业整体销量逐年收缩的大背景下,其面临的风险有所上升。

人力资源成本压力不断加大

从营收和利润表现来看,2020年唯都股份表现不错,其营业收入为2.09亿元,同比增长7.18%,净利润为6377.53万元,同比增长30.55%。

值得注意的是,2020年,受新冠疫情影响,国家对企业实施社保减免措施,唯都股份减免社保费用达1000.23万元,其中计入成本的社保减免金额为882.38万元,降低了企业的人工成本水平,对企业利润表现起到了积极影响。然而,社保减免并不具备可持续性,对企业业绩的影响是偶然的,而除去该部分社保减免政策带来的影响,企业净利润将由原本的6377.53万元降至5495.15万元,净利润增幅将大幅收窄。

此外,从以往的经营业绩来看,2018年、2019年,该公司净利润分别为5072.85万元、4885.16万元,其中2019年,同比降低了3.7%,而当期,其营业收入增幅为20.06%,在营业收入保持增长态势的情况下,唯都股份的净利润却有所下滑,出现了“增收不增利”的情况,这又是为什么呢?

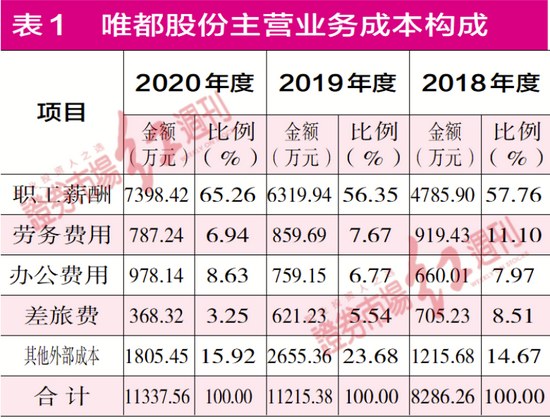

2018年、2019年,公司主营业务成本分别为8286.26万元和1.12亿元,2019年同比增长了35.35%,其主营业务成本增速远大于营收增速。而查看主营业务成本构成,2019年其职工薪酬与其他外部成本的大幅增长,助推了企业主营业务成本的大幅上涨。

公司在招股书中解释,2019年其他外部成本的增加是由于相关项目导致服务外包费用、媒介资源采购成本等显著增加。随着相关项目推进,企业其他外部成本在2020年有所下降。但在2019年对企业业绩产生影响的另一重要因素——计入主营业务成本的职工薪酬却在2020年继续上涨(详见表1)。

另外,其在招股书中也曾提及,作为主要依靠人力的高端服务业,人工成本为公司成本的主要部分。因而,职工薪酬有所变化,对主营业务成本带来的影响较大。

在上文我们曾提到,2020年政府对企业的社保有所减免,因此人力成本对该公司的影响实际大于其2020年报表所展露的结果,而如何消化人力成本上涨带来的成本压力,也是摆在唯都股份面前的重要课题。

人均产出比下降

唯都股份的主营业务由CRM 营销、零售辅导、数字营销等三大业务板块构成,其中CRM营销包含CRM全案、客户沟通、CRM系统开发及应用、线下活动支持、数据分析、策略咨询等细分业务,从构成来看,其业务的推进高度依赖员工的执行。

因此,随着企业业务规模扩大,企业员工规模将相应增加。唯都股份在招股书中提及,报告期内,业务规模的扩大,使企业其他业务人员数量有所增加;2019年,公司新设合肥、北京两大呼叫业务中心,增加呼叫坐席人数促使了员工规模的快速增长。

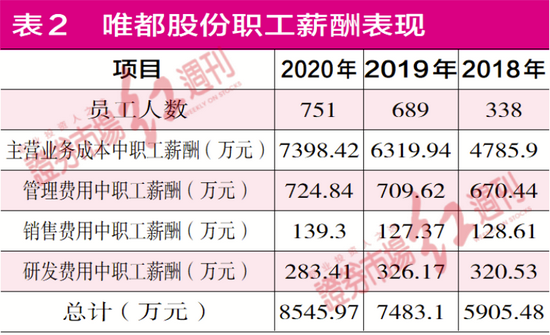

招股书显示,报告期内,该公司在册员工人数分别为338人、689人和751人。随着员工规模扩大,其总职工薪酬也相应“水涨船高”,统计唯都股份计入各部分的员工薪酬可以看出,伴随着营收增长,2018-2020年,企业总体职工薪酬也在逐年上涨。

职工规模的上升,加大了企业的成本压力。而随着生活水平的提高与经济的发展,员工工资进一步提高存在较大可能性,相应的,企业用工成本也在不断提升。以北京地区人员为例,据北京统计局发布数据,2018-2020年,北京市法人单位从业人员平均工资(年)分别为127107元、140581元和151360元,2019年、2020年,分别同比增长10.6%和7.67%,人均工资水平处于逐年增长趋势。

唯都股份也在风险提示环节提及,随着生活水平提高及物价上涨,未来公司员工工资水平很可能将继续增加。因此,劳动力成本上升将对公司的盈利能力造成一定的消极影响。

无论是员工规模继续扩大,还是人均薪酬水平进一步上升,都将带来企业成本的继续上升。若企业难以保证营业收入增速持续大于营业成本的增加,企业或将再度陷入增收不增利的困局。

此外,在员工规模扩大的同时,唯都股份的人均效能却有所降低。招股书显示,2018-2020年,其人均营收分别为48.05万元、28.3万元和27.83万元;人均净利润分别为15.01万元、7.09万元和8.49万元,整体来看均有所下降。也就是说,随着员工规模的增加,员工对营收、净利润等指标的推动效率有所下降,人均产出比也被削弱。

另外,从营收规模来看,唯都股份可比上市公司凯淳股份的规模是其两倍,唯都股份在规模上并不占优,与此同时,2018-2020年,唯都股份ROE分别为36.45%、31.3%和32.46%,有所下降。若能够成功上市,唯都股份是否能够为投资人带来良好回报还有待观察。

高客户集中度风险提升

新客户的开发能力,对于企业来说十分重要,因为“开源”是保障企业业务增长的重要方式,不过当前唯都股份的销售收入却过于依赖大客户,且大客户所处行业也比较集中,因此其客户开发能力显得有所不足。

报告期内,该公司向前五名客户的销售收入分别为1.31亿元、1.59亿元和1.72亿元,占当期营业收入的比重分别为80.79%、81.48%和82.23%,客户集中度比较高。在这种情况下,一旦公司与某一大客户停止合作,即可能对其经营业绩产生重大不利影响。

另外,2018年,唯都股份前五大客户中,仅菲仕兰不属于汽车行业,2019年、2020年,其前五大客户更是均为汽车行业内企业。而纵观其整体营收,各报告期内,来源于汽车行业的销售收入分别为1.39亿元、1.72亿元和1.93亿元,分别占当期营业收入的比重为85.61%、88.27%和92.20%,可见,其对单一行业的依赖程度始终较强,且有逐年增大的趋势。

更重要的是,其高度依赖的汽车行业,当下销量情况并不乐观。据中国汽车工业协会公布的数据,2020年我国汽车生产与销售数量分别为2522.5万辆和2531.1万辆,分别同比下降2%和1.9%。其中,乘用车的产、销量分别为1999.4万辆和2017.8万辆,分别同比下降6.5%和6.0%,中国汽车市场已连续第三年出现负增长。高度依赖的汽车行业整体表现不振,相关企业缩减营销费用的可能性便会加大,唯都股份的业绩也有可能会受到影响。

此外,唯都股份目前还存在大额应收账款。招股书显示,2018年-2020年,其应收账款余额分别为8301.2万元、1.28亿元和1.1亿元,营业收入比重分别为51.11%、65.72%和52.54%,报告期内,均超过50%。

过高的应收账款说明客户对其资金的占用情况相当严重,2019年,其应收账款同比增长54.37%,远高于其同期的营收增速。相应的,其当年经营活动产生的现金流量净额为2204.38万元,同比减少35.63%。这说明,应收账款的大幅增加导致其大量营收无法转化为现金流,进而对企业流动性产生不利影响。此外,大额应收账款的存在,也会导致企业坏账准备的增加,报告期内,其应收账款所计提的坏账准备分别为415.06万元、658.54万元和549.84万元,对期内业绩也存在一定影响。

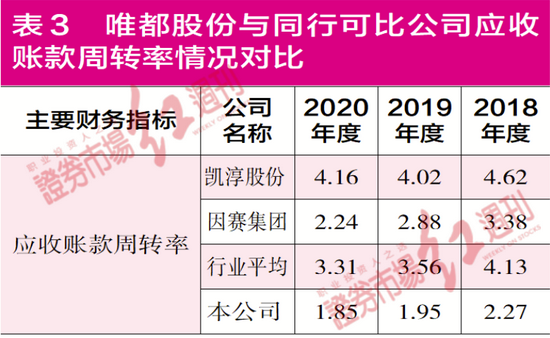

大额应收账款的长期存在,令唯都股份周转速度越来越慢,招股书显示,报告期内,其应收账款周转率分别为2.27次/年、1.95次/年和1.85次/年,呈逐年下降态势,而相比之下,同行业公司的应收账款周转率平均值则远远超过了唯都股份,这意味着其运营能力在不断减弱,而且整体弱于同行业公司。

而结合上文,由于唯都股份所处的行业特性,其职工薪酬在其主营业务成本中占比较高,也意味着企业定期、定时存在大额现金支出,这对企业资金链提出了较高的要求,一旦企业应收账款周转率继续恶化,对企业的资金链安全将带来一定挑战。

(本文已刊发于7月31日《红周刊》,文中观点仅代表嘉宾个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)

牛市来了?如何快速上车,金牌投顾服务免费送>>