本篇摘要:

【市场观察1】A股:创指首次收高于沪指,结构性机会或长期化

【市场观察2】新能源:细分行业逆市齐飞,新能源指数再创新高

【市场观察3】海外:美联储按兵不动,静待就业进一步复苏

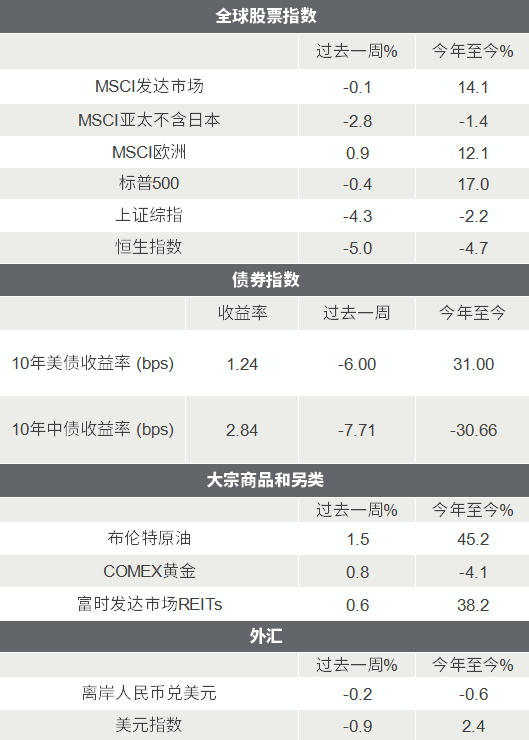

△资料来源:Wind,Bloomberg;数据截至2021/7/30。

△资料来源:Wind,Bloomberg;数据截至2021/7/30。

A股:创指首次收高于沪指,结构性机会或长期化

■ 在巨变中寻找未来的赢家,结构性机会或长期化:

受部分行业政策调整等因素影响,本周市场波动显著放大,同时伴随着成交放量。从整体和长远来看,降低房地产、金融、教育、互联网等行业的利润和垄断,将更多的资源投入到中高端制造业、硬科技等实体经济中去,有利于激发市场活力、创造性,有助于加速产业转型升级,新兴产业未来的发展确定性反而更强。

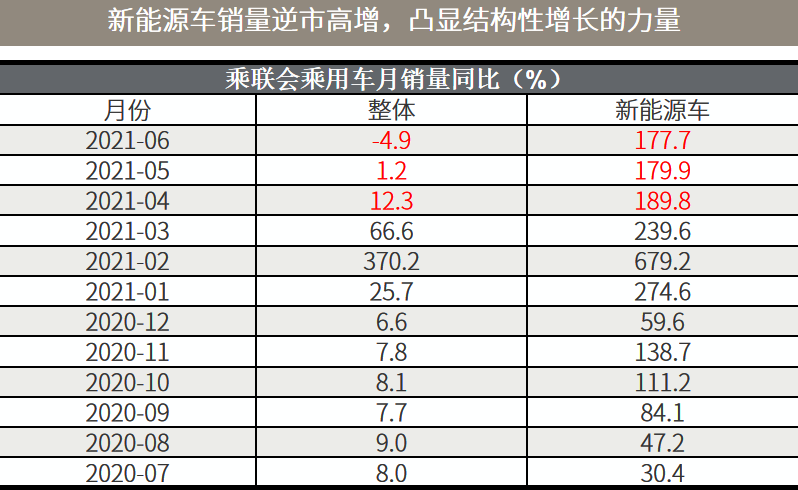

■ 实际受益板块“假摔”,创指史上首次收高于沪指:

从市场反应来看,通信、电子(半导体)和电气设备(新能源)等代表未来产业方向的行业在周一、二的“假摔”之后迅速反弹、全周逆市收涨,金融、地产、白酒及教育相关板块则领跌;创业板指数史上首次收高于上证指数,中小盘、成长股表现继续好于大盘蓝筹股。展望未来,高端制造可能成为新一轮周期的主线,持续看好新能源(尤其上游)、半导体。新兴产业是中国未来10年经济增长最重要的动力之一,A股市场机会或也来源于此,我们持续看好新兴产业长期投资机会。短期市场受情绪拖累导致阶段性的震荡和调整,反而提供了低位布局的良机。

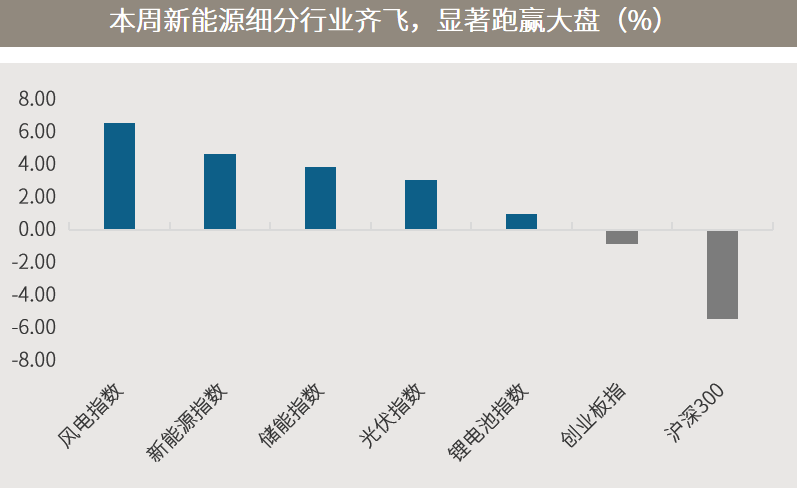

△资料来源:万得,数据截至2010.06.01-2021.07.30;(下)数据区间2015.01.01-2021.07.30。

△资料来源:万得,数据截至2010.06.01-2021.07.30;(下)数据区间2015.01.01-2021.07.30。新能源:细分行业逆市齐飞,新能源指数再创新高

■ 细分行业齐飞,新能源指数再创新高:

本周市场大幅波动之际,新能源板块延续强势,在波动中收创新高,光伏、储能、锂电池、风电等细分板块齐升。消息面上,政府27日发布《关于加快推动新型储能发展的指导意见》,提出到2025年,实现新型储能从商业化初期向规模化发展转变,让新型储能在推动能源领域碳达峰碳中和过程中发挥显著作用。在多个传统行业政策大调整之际,新能源凭借过硬的中长期发展逻辑、及作为中国产业转型升级的主要受益者之一,受到了投资者的青睐。

■ “双碳”目标赋能,新能源行业前景广阔:

碳达峰和碳中和有望给新能源行业的中长期发展带来巨大空间。新能源汽车,多款新车型都有望在年底和明年初量产,从而拉动动力电池需求;从头部动力电池厂商的排产规划看,未来1-2年整个行业的各个环节都有望保持供不应求的高景气度。此外,华为智能汽车也加速了汽车智能化进度,带来细分行业的相关投资机会。光伏,充分体现中国制造优势的产业,看2-3年,产业链各环节利润分配有望合理化,从而加速光伏为代表的非化石能源在能源体系中的渗透率提升。

△资料来源:万得,(上)数据区间2021.07.26-2021.07.30。

△资料来源:万得,(上)数据区间2021.07.26-2021.07.30。海外:美联储按兵不动,静待就业进一步复苏

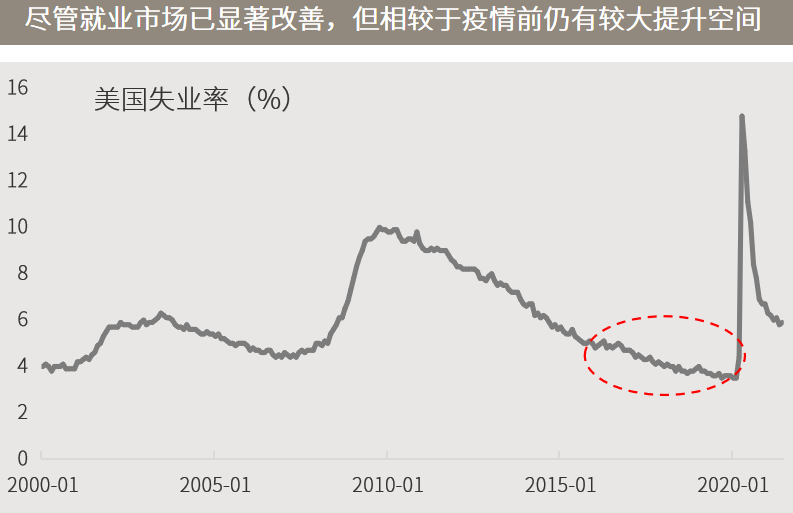

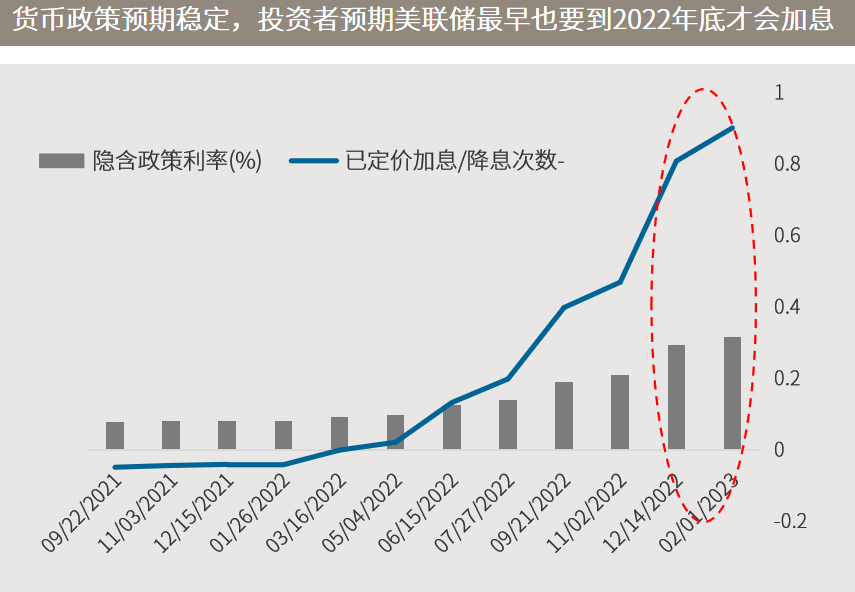

■美联储按兵不动,静待就业进一步复苏:

美联储周三在最新政策声明中表示,尽管新增感染有所上升,但美国经济复苏仍在轨道上,通胀上升仍是“暂时性因素”所致,并非迫在眉睫的风险;围绕最终撤走货币政策支持的讨论正在进行中。主席鲍威尔在新闻发布会上表示,美国就业市场仍需“取得一些进展”,才是撤走经济支持措施的时候。

■ 流动性预期相对稳定,自下而上或更受益:

根据美联储目前释放的信号,市场普遍预期其将在2022年初开始逐步减码量化宽松(QE),且从退出QE到加息还会间隔较长时间,并且会通过前瞻指引较好地管理市场预期。在全球经济复苏的背景下,流动性扰动和担忧的降低有助于风险资产表现,也有利于投资者将目光聚焦于大类资产的基本面,主动管理、淡化风格、基于基本面选股或有助于更好地适应当前及今后一段时间的宏观环境。

△资料来源:(上)万得,数据区间2000.01.20-2021.06;(下)彭博根据美国联邦基金利率期货定价倒推,反映2021.7.28日收盘数据。

△资料来源:(上)万得,数据区间2000.01.20-2021.06;(下)彭博根据美国联邦基金利率期货定价倒推,反映2021.7.28日收盘数据。

■美国7月消费者信心升至17个月高位,5月房价同比涨幅创近17年最大

■ 财政刺激和疫苗接种带动美国经济超过疫情前的峰值水平

■ 中国监管层频发声为下半年房地产政策定调,调控紧箍只严不松

■新华社:中国资本市场发展的基础依然稳固