【海通策略】骤雨不终日(荀玉根、李影)

来源:股市荀策

核心结论:①部分行业监管引起的市场急跌属于短期情绪波动,市场中期趋势取决于基本面。②下半年宏观政策偏宽松,上市公司ROE继续回升,估值尚可,市场望重建。③盈利增长较快、顺应政策方向的智能制造仍是第一梯队,关注中下游制造业的修复。

骤雨不终日

最近一周市场迎来快速调整,沪深300最大跌幅达到9.8%,累计跌幅5.5%,这是源于部分行业监管政策调控引发投资者恐慌。短期这种下跌调整类似夏天的雷暴雨,所谓飘风不终朝,骤雨不终日,中期市场走势由基本面决定,我们仍看好下半年市场。

1.市场短期急跌是情绪面波动

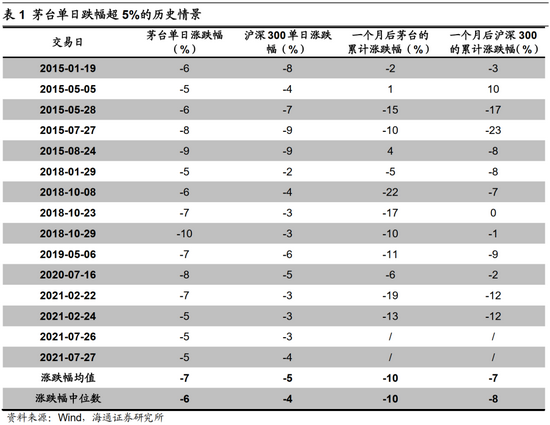

部分行业监管政策引发了市场情绪恐慌。最近一周市场迎来快速调整,7月26日和27日两个交易日内沪深300最大跌幅达到9.8%,创业板指达到9.9%,这是源于最近一周部分行业监管政策调控引发了市场恐慌。7月24日中共中央办公厅、国务院印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,同日市场监管总局依法对腾讯控股有限公司收购中国音乐集团股权违法实施经营者集中行为作出行政处罚决定。这些政策对外资影响更大,为了观察外资行为,我们统计14年底以来沪深300和代表性公司茅台短期快速下跌情形,并与最近一周市场表现进行对比。具体而言:①2014年底以来沪深300连续两个交易日下跌超3%的情形出现过8次,其中有六次是在15年下半年股灾期间出现,其他两次分别为:一次是20年1月23日下跌3%,重新开市2月3号继续下跌8%,另外一次是最近一周的7月26日和27日,沪深300跌幅分别为3.2%、3.5%,这样的快速大跌实属罕见。②2014年底以来茅台为代表的消费白马颇受外资青睐,走出了慢牛行情,期间茅台单日跌幅超5%共有15次,其中前期已经下跌20%以上后再大跌5%发生五次:15年7月和8月、18年10月底、21年7月26日和27日。从这些盘面表现看,7月26日-27日市场情绪已经出现恐慌特征。

行业监管政策利于中国长远发展。7月28日新华社发布了《中国股市热点观察》,解读了近期市场恐慌导致的大波动,指出“行业监管有利于中国长远发展,无论是针对平台经济还是校外培训机构,这些监管政策,都是促进行业规范健康发展、维护网络数据安全和保障社会民生的重要举措,并非是针对相关行业的限制和打压,而是利于经济社会长远发展……由于近期的一些监管政策涉及境外上市企业,市场上有一种担心,担心未来中国企业赴境外上市的政策是否存在变数,中国资本市场对外开放的步伐是否放缓……证监会对企业选择上市地持开放态度,支持企业根据自身发展需要作出选择,支持企业依法合规利用两个市场、两种资源发展”。说到底,互联网平台和教育本身具有特殊性,与居民生活密切相关,而这些领域开始出现了部分龙头公司利用自己市场地位赚取垄断利润的情形,这些乱象出现才迫使行业监管加严。我们认为这样的反垄断举措主要集中在一些与民生密切相关的领域,且行业内确实存在乱象待治,严监管向其他行业扩散的可能性不大。

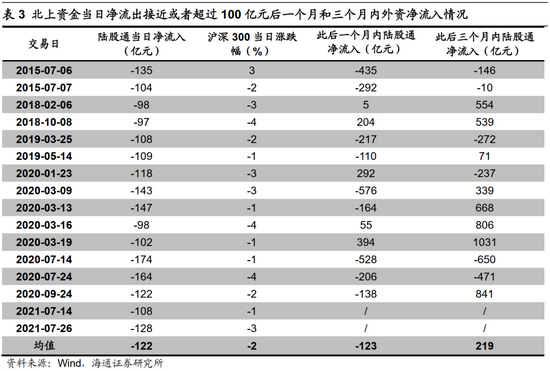

外资系统性撤出不现实。近期教育和互联网平台监管政策发酵诱发7月26日A股大跌,当天北上资金净流出额达128亿元,由此市场担忧外资是否会系统性撤离中国权益市场,从而对A股造成流动性冲击。截止2021年6月,境外机构和个人持有股票规模为3.76万亿元,占A股自由流通市值的9.7%,外资已经成为A股不可忽视的重要配置力量。我们认为这种担忧是不现实的,历史上北上资金短期大幅流出也曾发生过,但是长期趋势看外资持续净流入A股。回顾14年底以来北上资金单日净流出规模超过或接近100亿元共有16次,平均净流出122亿元,此后3个月内平均净流入219亿元,可见虽然短期看外资会有大幅快速流出,但是从中期角度看,外资持续流入趋势不变。而且,目前全球资金对A股配置比例偏低,根据晨星公司和DERA测算,截至2020/04美国基金年A股配置比例为1.5%,而A股市值/全球股票市值为11.6%,可见目前以美国为代表的外资配置在A股上的比例偏低。

2.市场中期趋势由基本面决定

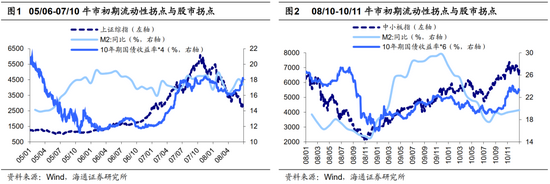

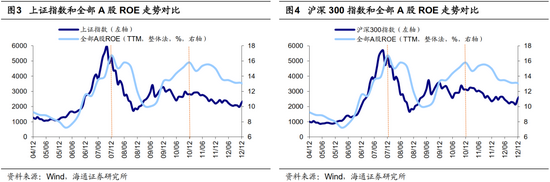

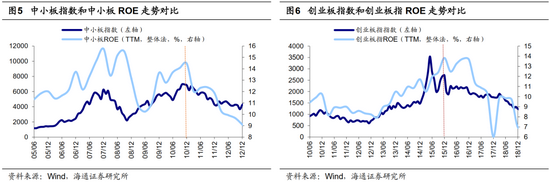

牛市前期重宏观流动性,后期重微观盈利。通过历史复盘可以发现牛市始于流动性宽松,牛市起点基本都出现在M2同比的低点和10年期国债利率的高点之后:05/06-07/10牛市期间M2同比从05/03攀升至06/01,此后高位波动至06/07,10年期国债收益率下降至05/10,此后维持在低位;08/10-10/11牛市期间M2同比从08/11攀升至09/11,10年期国债利率从08/08下降至09/01;12/12-15/06牛市期间M2同比从12/01上升至13/04,期间10年期国债利率维持在低位。到了牛市后期,宏观流动性的重要性下降,企业盈利趋势决定牛市行情的延续性,通过历史复盘可以发现牛市指数高点通常略提前于盈利指标高点。由于低基数效应下A股单季度净利同比波动较大,可以看ROE:05/06-07/10牛市期间,上证指数高点在2007/10,ROE(TTM,下同)高点在07Q4;08/10-10/11牛市期间中小板指高点在2010/11,ROE高点在10Q4;12/12-15/06牛市期间创业板ROE高点在15Q4,但由于清查配资等去杠杆因素,创业板指在2015/06出现高点。

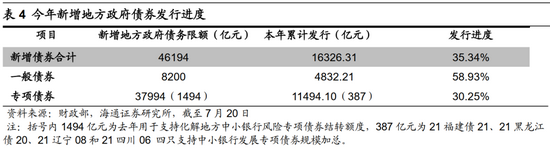

下半年宏观政策偏宽松。7月中央政治局会议未提及“稳增长压力较小的窗口期”,并表示国内经济恢复不稳固、不均衡。在下半年存在经济下行压力的情况下,国内货币和财政政策基调转向偏宽松,会议提出货币政策要保持流动性合理充裕,助力中小企业困难行业持续恢复,财政政策要合理把握预算内投资和地方政府债发行进度,推动今年底明年初形成实物工作量。因此,我们认为下半年宏观政策将更加积极,力度要大于上半年,2021/7/15央行已经实施了降准,“要增强宏观政策自主性”也预示着下半年货币政策应是稳中偏松;同时下半年国债和地方债发行有望加速,预计8-12月国债净发行量将达2.1万亿元,占全年净发行量的85%,截至2021/7/20今年地方债累计发行1.6万亿元,总体发行进度仅为35%,下半年发行将放量,并且“形成实物工作量”预示着地方债主要用于拉动经济增长的项目。

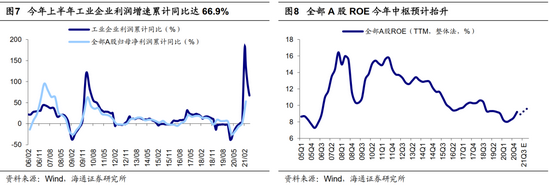

本轮ROE仍在上升中。积极的宏观政策将有助于下半年宏微观基本面的改善,企业盈利有望继续上升。2002年以来A股ROE已经历五轮完整的周期,其中上行周期平均持续6-7个季度。从时间上看,本轮ROE从20Q3开始回升,至今只持续了3个季度,时间还不够。从空间上看,21Q1全部A股ROE为9.2%,距离上轮高点18Q2的16%还有较大空间。由此,我们预计本轮ROE高点将出现在明年一季度,今年全年A股ROE将达到9.5-9.7%,目前ROE仍在上升趋势。从历史走势来看,国内工业企业利润累计同比增速与全部A股净利润累计同比增速保持较高的同步性。2021年1-6月全国规模以上工业企业实现利润总额同比增长66.9%,与我们预测的今年上半年剔除金融两油后全部A股净利润同比增速差不多。看全年,我们预计全A归母净利润同比增速在30%以上,剔除金融两油后全部A股归母净利润同比增速在45%以上。

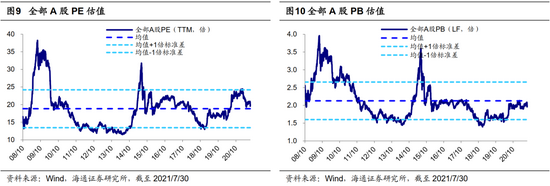

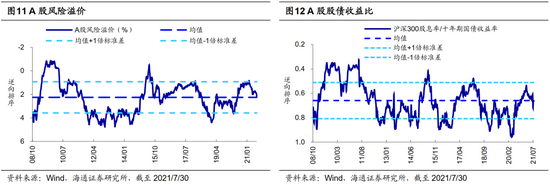

市场估值水平尚可。此外,从市场估值来看,当前估值水平不算高。绝对估值角度:目前(截至2021/7/30,下同)全部A股PE(TTM) /PB(LF)为19.9倍/2.0倍,处于08/10来从低到高62%/49%历史分位。大类资产比较角度:目前沪深300股息率/十年期国债收益率为0.66,处在08/10以来由高到低52%的分位;全部A股PE倒数与十年期国债收益率之差为2.19,处于08/10以来由高到低48%分位,股债收益比和风险溢价率历史分位平均为50%。如果假设历史上牛市顶点市场温度为100度,那当前市场温度大约为50-60度,因此市场估值矛盾不大。

3.风雨后见彩虹

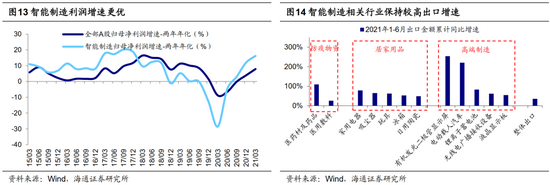

智能制造仍然是第一梯队。7月30日政治局会议中所提到,“要挖掘国内市场潜力,支持新能源汽车加快发展,加快贯通县乡村电子商务体系和快递物流配送体系,加快推进‘十四五’规划重大工程项目建设,引导企业加大技术改造投资。要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业”。这再次指明了我国未来产业结构转型方向,今年是“十四五规划”元年,“十四五规划纲要”指出要加快发展现代产业体系,巩固壮大实体经济根基,重点提高制造业发展质量,以科技创新突破核心技术是当前国家重大战略,科技赋能制造业是未来发展趋势。可见,我国智能制造行业将受益于政策扶持,除此之外科技进步提效和出口快速增长也将驱动智能制造行业业绩改善,当前我国技术进步突飞猛进,如光伏发电成本下降促使平价上网、新能车电池能量密度提升延长续航里程等,同时在疫情冲击下海外供应链迟迟没法恢复正常,这时我国智能制造出口增速保持较高增长,详见《中国智造系列报告1-5》。我们认为投资机会包括三类:①信息技术的应用:包括半导体、人工智能、物联网、云计算等领域,预计2021年归母净利润增速将达61%、52%、62%、38%;②新能源技术的应用:包括新能源车产业链、智能汽车等领域;③传统制造技术改进与升级:包括智能家电、工业机器人等领域。

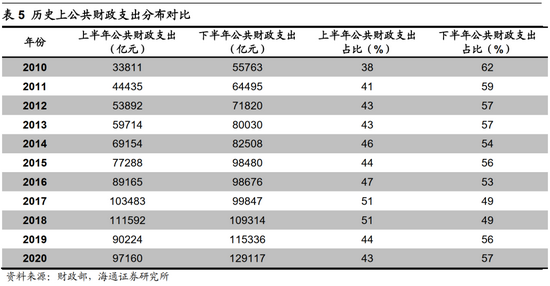

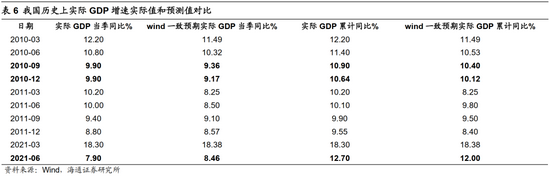

关注中下游传统制造业的修复。与智能制造不同,今年以来传统制造如家电、食品饮料和机械等表现疲软,这是因为上游原材料涨价和下游需求疲软共同压缩了传统制造业盈利。往后看,我们认为中下游传统制造业估值和盈利匹配度不错,可能会迎来修复机会。从估值看,目前家电PE(TTM,整体法,下同)为18.6倍,对应05年以来分位数为44%,食品饮料为40.8倍、85%,机械为34.4倍、31%。从盈利来看,我们认为这些传统制造业下半年业绩有望改善。从成本端看,目前通胀压力开始消退,LME3个月铜期货价格已经从5月高位10227万美元/吨回落至当前的9775美元/吨,6月PPI当月同比为8.8%,低于前值9.0%,wind一致预期显示2021年12月PPI同比将降至5.2%。在前期报告中我们分析过这种全球央行放水模式下,大宗商品价格上涨分两波,第一波是流动性宽松驱动,第二波是基本面改善驱动。目前疫情有所反复,疫苗也还未全球普及,所以全球经济复苏不会那么快,第一波大宗涨价潮已过去,第二波涨价潮还不会那么快,下半年通胀压力将有所缓解。从需求端看,下半年基建和消费增速有望改善。今年二季度GDP当季同比为7.9%,低于预期值8.5%,这源于上半年财政支出较少,2021年公共财政支出的预算是25万亿,上半年的占比大概在34%,比过去几年都低,参考2010年历史经验,下半年政策加码,GDP增速高于一致预期,市场迎来修复机会。

风险提示:通胀继续大幅上行,投资时钟提前进入滞胀期。

牛市来了?如何快速上车,金牌投顾服务免费送>>