科创板50指数投资价值分析

01

指数基本信息

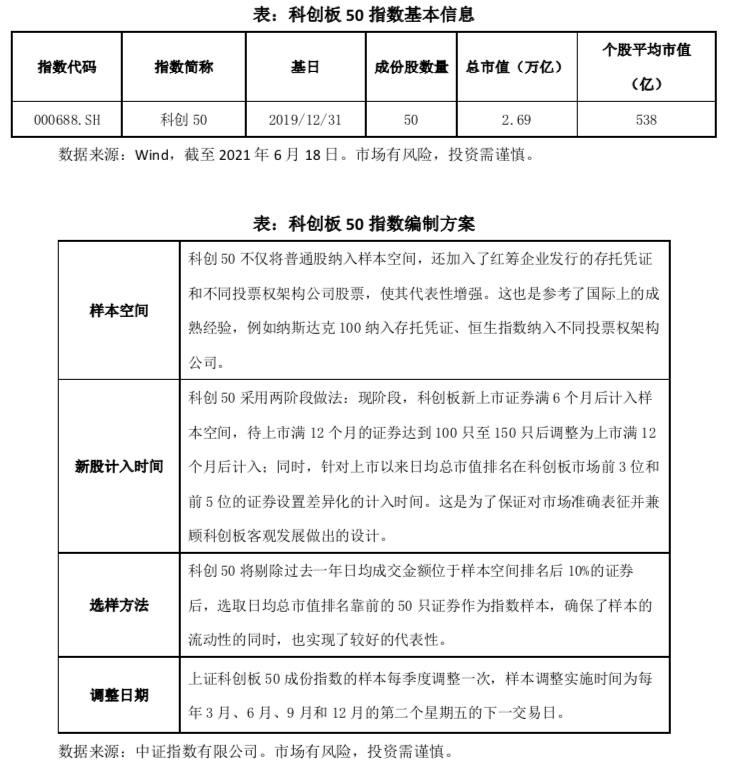

上证科创板50成份指数由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。截至2021年6月18日,科创板50指数50只成份股总市值合计达到2.69万亿元,在整个科创板内的市值覆盖度达到57%,个股平均市值为538亿,整体呈现出大中盘市值股票的特征。

02

指数市值和权重主要集中在大市值龙头股票

就市值分布而言,50只成份股中,占据权重绝大部分的成份股市值分布在100亿以上,其中500亿以上的大市值龙头股票权重合计占比达到61%。市值最大,达到4627亿的中芯国际在指数中权重占比达到8.91%。总体而言,科创板50指数权重集中在大市值股票,对科创板龙头股的表征作用较为明显。

03

指数聚焦芯片、先进制造、医疗服务等高新行业

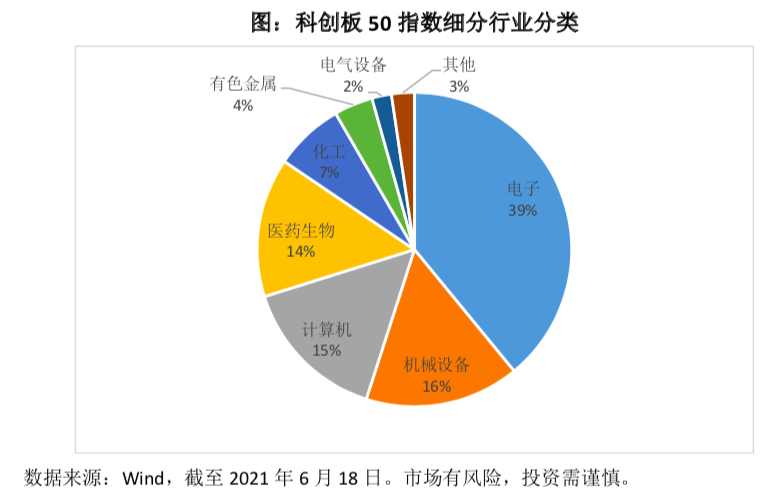

指数前五大细分(申万一级)行业分别为电子(39%)、机械设备(16%)、计算机(15%)、医药生物(14%)、化工(7%),合计权重92%。此外,指数还包含有色金属、电气设备等子行业。

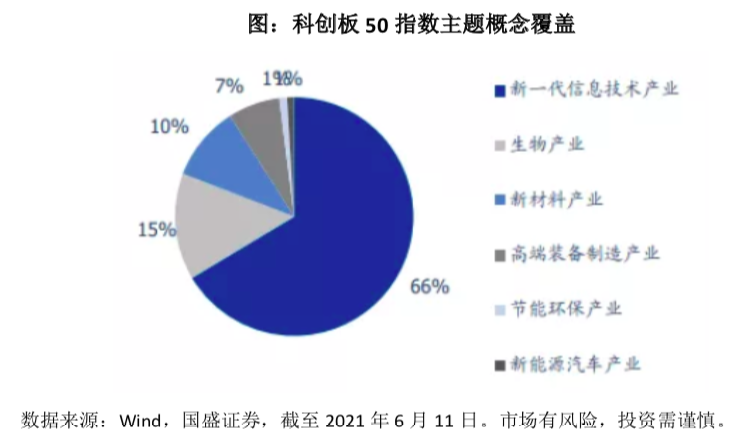

从指数涉及的主题概念来看,指数主要覆盖新一代信息技术产业、生物产业、新材料产业、高端装备制造产业、节能环保产业和新能源汽车产业,这些产业都是未来我国经济发展的核心关键领域,发展空间巨大。

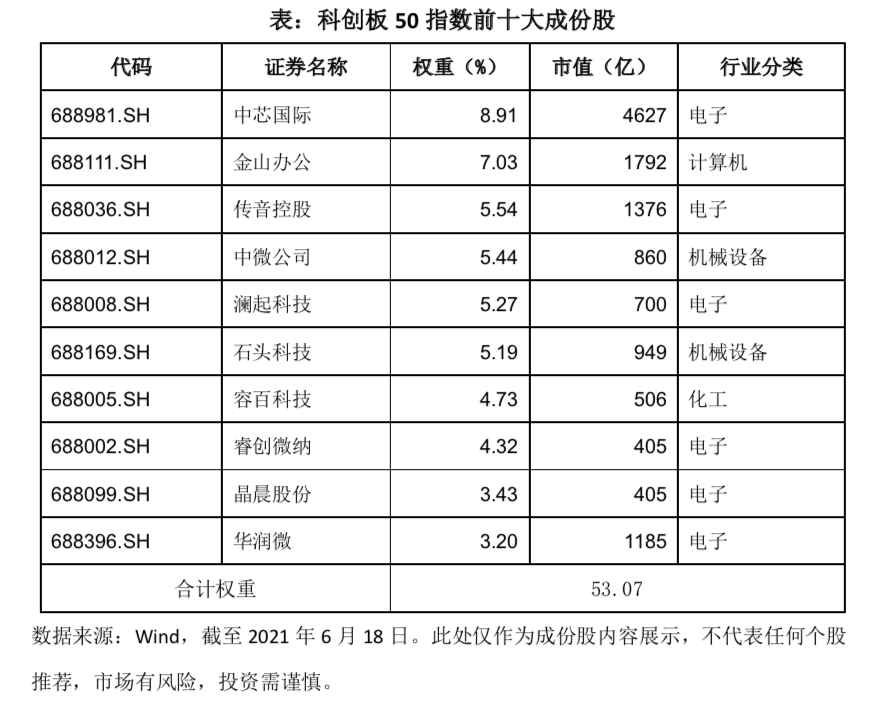

就重仓股而言,科创板50指数汇聚科技创新优质龙头企业,前十大成份股既包含芯片巨头中芯国际,又包含国产软件龙头金山办公,还包含石头科技等新业态的制造业企业。前十大公司在指数中权重占比合计达到53.07%,集中度相对较高,龙头效应较为突出。

04

指数历史表现优于其他主要宽基指数

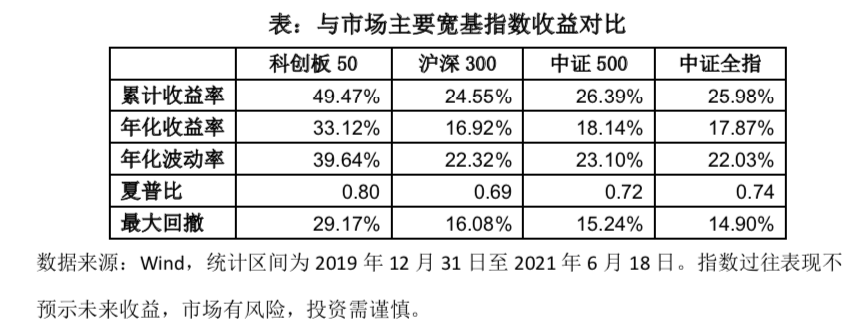

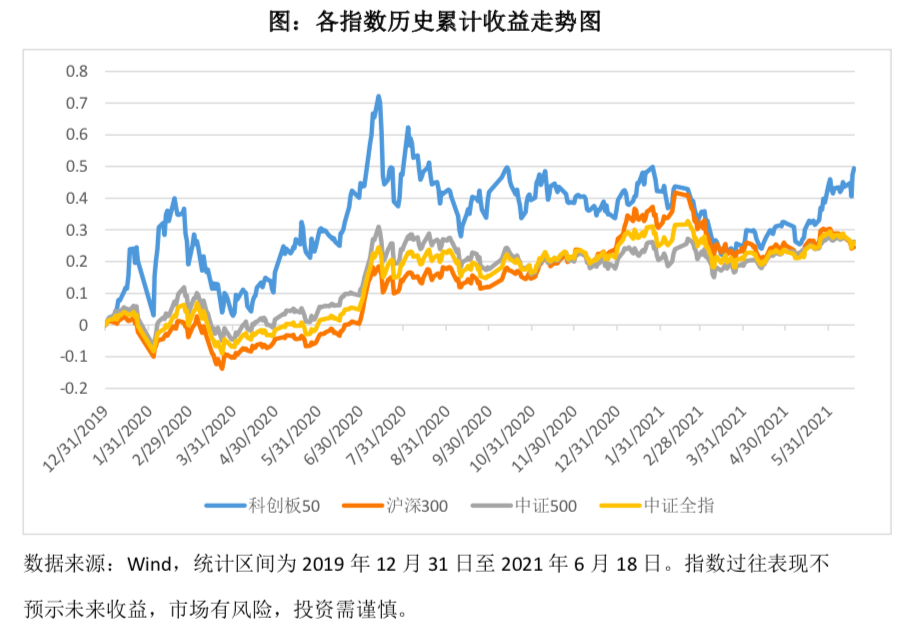

从历史表现来看,从2019年12月31日至2021年6月18日,科创板50指数累计收益率为49.47%,年化收益率为33.12%,表现大幅优于同期沪深300、中证500以及中证全指等市场主要宽基指数。

该指数历史年化波动率为39.64%,比主要宽基指数都显著要大,这说明该指数是一只具有高波动、高收益特征的指数。综合波动性和收益率,科创板50指数的历史夏普比为0.80,同样大幅优于市场主要宽基指数,其超越市场的表现十分显著。

05

指数盈利能力稳定,成长性突出

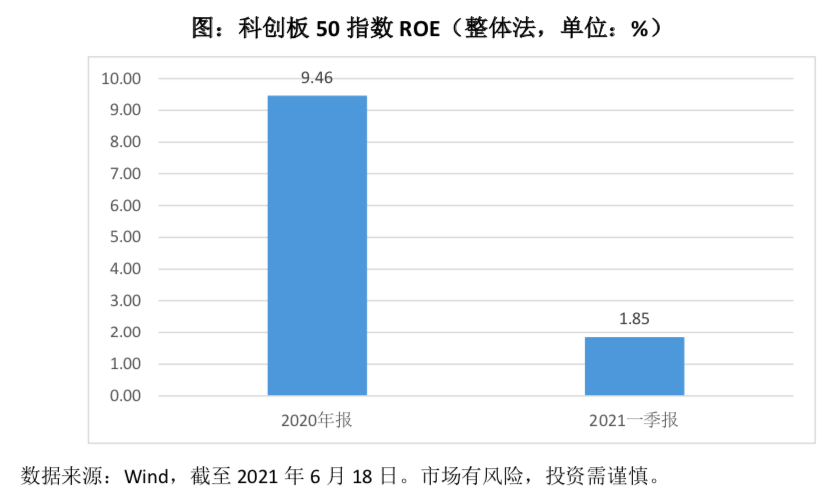

从盈利能力来看, 2020年科创板50指数没有受到疫情影响,ROE(整体法)为9.46%,今年一季度ROE为1.85%,按此势头全年ROE或将保持在去年相当的水平。良好的盈利能力为指数的收益提供了支撑。

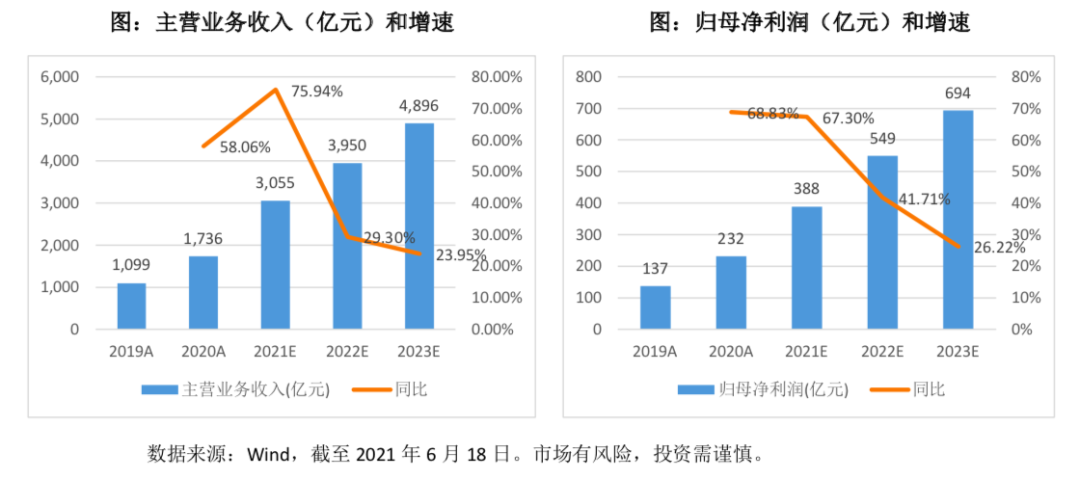

就成长性而言,根据Wind数据,科创板50指数主营业务收入自2019年以来始终保持增长态势,未来两年预计或将保持在较高的水平增长。此外指数归母净利润也保持逐年增长态势,未来两年年化增速或将超过50%,指数成长性十分显著。

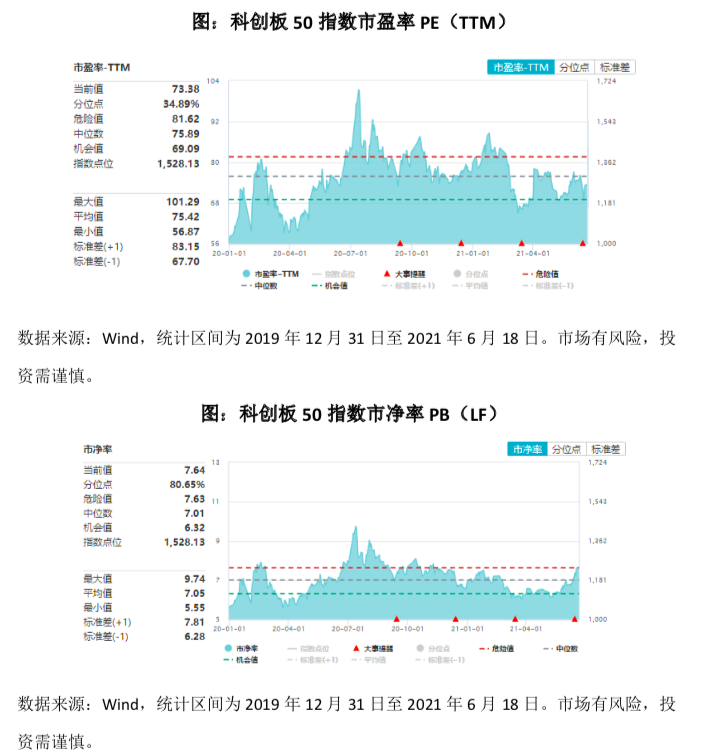

06

指数未来高利润增长或将迅速消化高估值

截至2021年7月29日,科创板50指数动态市盈率PE(TTM)为80.6倍,位于指数以来2019年12月31日 处于77%历史分位数;

根据Wind预测数据,该指数在2021年、2022年的净利润增速或将分别达到67.30%和41.71%,保持高速增长。长期来看,科创板50指数仍然具有相当高的投资价值。

07

指数研发投入占比高

我们对比了科创板50指数与市场主流指数的研发投入占比,可以看到,在市场主流指数中,科创板50指数研发支出总额占营业收入比例具有显著优势,较高的研发投入决定了指数成份在未来科技创新竞争中或将有更大的可能获得较为有利的竞争优势,指数的未来发展可期。

08

成份股纳入陆股通和国际指数,有望收获外资增配

今年2月,首批12家科创板公司正式纳入陆股通,其中10只股票为科创板50指数成份股。截止5月底,陆股通对科创板50指数成份股的累计净流入已达到45亿元。同时,3月19日富时罗素首次纳入科创板11家公司,随后MSCI季度指数也于5月也首次纳入5家科创板公司,其中科创板50指数成份占据四席。伴随国际指数纳入生效,外资科创板增配步伐明显提速,未来随着国际指数纳入科创板范围的拓展,外资增配空间值得期待。