背靠全球第二大动力电池生产商的芳源股份,即将登陆科创板。

7月26日,芳源股份(688148.SH)公告称,公司和保荐机构根据初步询价结果,综合考虑发行人基本面、市场情况、同行业上市公司估值水平、募集资金需求及承销风险等因素,协商确定本次发行价格为4.58元/股。公司将于7月28日开启网上申购环节。

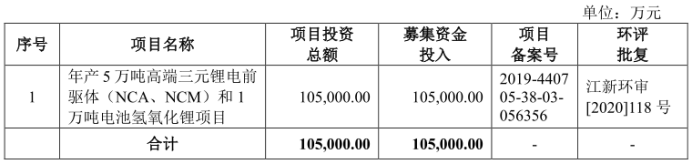

此次IPO,公司原计划募资10.5亿元,用于投入年产5万吨的高端三元锂电前驱体(NCA、NCM)和1万吨电池氢氧化锂项目。

虽然公司自2017年进入全球第二大动力电池生产商松下的供应链之后,业绩迎来大幅增长,但随后暴露的问题也渐渐变多。如果公司未来经营未能应对好上下游挤压、行业增速下滑以及同业竞争加剧等诸多问题,仅是背靠大树的芳源股份,依旧难以“好乘凉”。

图/招股书

一

背靠大树的业绩增长会是昙花一现?

芳源股份,是一家专注大热门新能源车电池正极材料的企业。

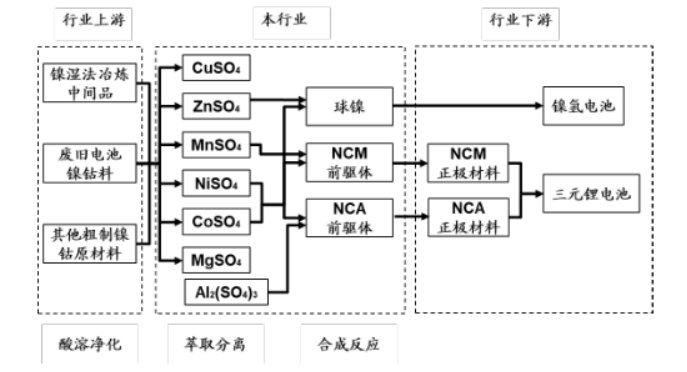

公司主要从事锂电池三元正极材料前驱体和镍电池正极材料的研发、生产和销售,位于行业中游,主要产品为电动汽车用NCA三元正极材料前驱体。

该产品是生产三元正极材料的上游产品之一,通过与锂盐(普通产品用碳酸锂,高镍产品用氢氧化锂)高温混合烧结后制成三元正极材料,三元前驱体的价值可占到三元正极材料价值的一半以上,而正极材料在锂电池材料成本中所占比例达30-40%。

图/招股书

2018-2020年,NCA前驱体分别给公司贡献6.19亿元、8.05亿元和7.35亿元营收,所占比例分别80.34%、84.66%、74.14%,是芳源股份当前占据绝对分量的产品。

图/招股书

“杀入”松下供应链,才让芳源股份业绩出现短时暴增。

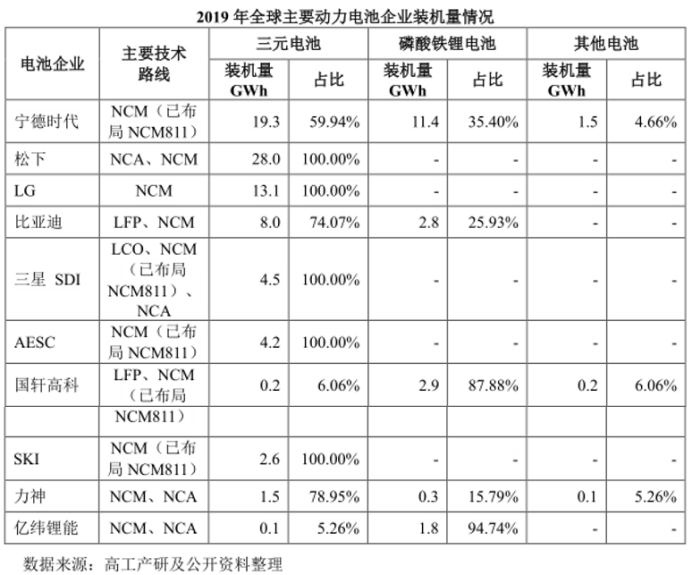

作为新能源汽车三大核心系统——电池、电机、电控之一,近年来动力电池市场发展迅猛。目前,新能源汽车动力电池行业存在头部厂商集中的特征,产能集中于中、日、韩三国,其中松下是全球仅次于宁德时代的第二大动力电池生产商,同时也是全球第一大三元电池生产商。

2017年,芳源股份在高镍NCA三元前驱体领域向松下实行批量供货,因此在2018年实现了业务快速增长,主营业务收入同比增长幅度达到了338.08%。随即的2019年,公司主营业务收入同比增速快速回落至23.31%。

2020年,海外疫情、金属镍钴市场价格下降等因素影响,公司NCA三元前驱体、NCM三元前驱体的销售均价较2019年分别下降9.36%、19.42%,使得公司主营业务收入仅是小幅同比增长4.33%至9.91亿元。

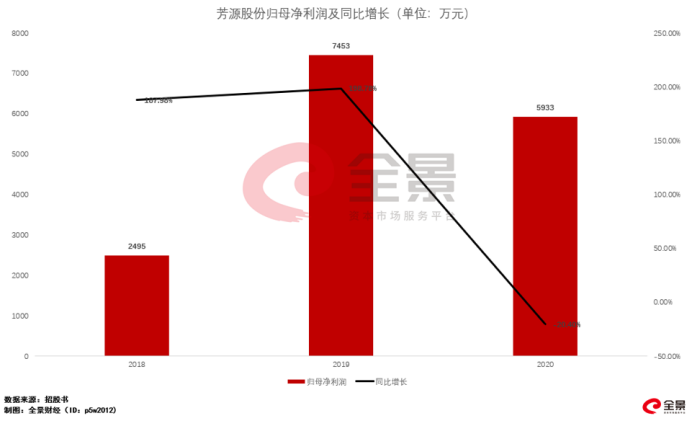

传导至利润端时,公司毛利率在2018、2019年录得17.18%、20.24%高位之后,因销售均价的大幅下降,使得2020年毛利率同比下跌近5个百分点至15.33%。以至于,公司2018年、2019年归属于母公司股东的净利润,分别同比增长187.98%、198.78%至2495万元和7453万元后,于2020年录得20.40%同比大幅下滑,仅剩5933万元。

并且,公司之前两年的高增长业绩,更多只能被称为“纸面盈利”。

2018年与2019年,公司经营活动现金流量净额分别为-1亿元、-9321万元,当前的经营活动流出净额分别是当前净利润的4倍和1.25倍。造成这种情况的主要原因是应收账款和存货规模逐年大幅增长。虽然公司表示2020年,大部分应收账款基本收回,但应收账款的大量积累一定程度表明公司对下游的话语权较弱,后续如果再出现此类情况,是有可能影响到公司经营稳定性的。

时至2020年底,公司年产3.6万吨NCA/NCM前驱体生产项目二期工程部分建设完成并投产、硫酸钴车间项目建设完成。公司于招股书中表示,2021年上半年,NCA三元前驱体、NCM三元前驱体、硫酸钴等产品销售增加,会继续推动公司营收和净利润数据大幅增长。

然而要注意的是,芳源股份存在的一些问题如果不解决的话,业绩增长未来依旧会面临尴尬的局面。

二

上下游同步挤压产业链话语权孱弱

最大客户营收贡献超六成,芳源股份极度依赖大客户群体。

招股资料显示,2018年、2019年和2020年,公司前五大客户销售金额占各期营业收入的比例分别为87.28%、91.04%和80.40%;公司来源于松下的销售收入合计分别为4.86亿元、7.65亿元和6.22亿元,占公司营业收入比例分别为63.00%、80.43%和62.71%。

高度的客户集中度和单一客户依赖,直接影响的就是公司议价能力及应收款回款能力。而且,如果未来主要客户出现技术路线转换、产品结构调整、增加新供应商或更换供应商等情况,都将降低对公司产品的采购,或出现货款回收逾期、销售毛利率降低等问题,会对公司的经营业绩产生较大影响。

同时,目前松下NCA电池主要供给的是特斯拉,无论是此前“刹车事件”影响特斯拉下游需求,或是特斯拉技术路线、型号、数量要求发生变更以及更换供应商,都会直接影响到芳源股份的经营业绩。

并且,松下要求更换的合作方式,已经直接会对芳源股份的业绩产生较大影响。

2021年,三元前驱体产业上游镍湿法冶炼中间品供应紧张,同时松下下游客户对产业链品质要求进一步提高。客户松下中国与公司协商后,将从2021年2月开始,由公司向松下中国采购金属镍豆、金属钴豆作为原材料生产NCA三元前驱体,自2021年4月开始松下所需的NCA三元前驱体由公司直接销售给松下中国,公司不再负责相关产品出口。

公司利用金属镍豆、钴豆生产NCA三元前驱体,生产每吨NCA91的除杂成本降低、原材料成本增加,综合导致单位成本上升。以2021年4月数据进行模拟测算,公司利用镍豆、钴豆生产NCA91的单位成本较利用镍湿法冶炼中间品生产将上升6.85%。

合作方式变化之后,公司利用镍豆、钴豆生产NCA三元前驱体,如按照完全采用此种方式,预计公司2021年对松下平均销售毛利率将减少10.18%。

按照以镍豆、钴豆为原材料生产松下中国所需产品,公司也重新进行了募投项目测算,预计达产后当年公司总体毛利率将由原先测算出的19.69%下降至16.91%,净利率由11.02%下降至8.93%;建成投产税后静态投资回收期由5.36年增加为6.31年。

而且要知道的是,全球动力电池产能主要集中在中、日、韩三国,2018年三国合计市场占有率达到97%。全球排名前5的动力电池生产企业宁德时代、松下、LG、比亚迪、三星SDI的出货量占比不断提升,由2016年的56.7%上升到2019年76%。随着锂电池行业市场集中度的提高,锂电池行业龙头企业对于上游正极材料及前驱体企业的议价能力只会不断提升。

不仅仅是下游客户问题,芳源股份面对上游供应商同样压力不小。

招股资料显示,公司主要原材料为氢氧化镍、氢氧化钴、粗制硫酸镍等镍钴资源,2018-2020年,公司直接材料成本占主营业务成本的比例分别为87.48%、86.35%和86.37%,占据主营业务成本的绝对比重。

但在2018-2020年,前五大供应商的采购额占总比分别为58.44%、70.26%和72.21%,供应商集中度较高。其中公司对MCC采购额占采购总额的比重分别为37.84%、58.08%和57.55%。供应商集中度较高,意味着芳源股份对上游的议价能力,同样较弱。

然而,上下游的挤压并不是芳源股份当前的全部问题,横向的同业竞争,还在给公司未来经营制造难题。

三

增速下滑叠加竞争加剧未来注定坎坷

三元前驱体行业增速持续快速下滑,是芳源股份要面临的一个大问题。

目前,正极材料主要有三元正极材料(NCM、NCA)、磷酸铁锂(LFP)、钴酸锂(LCO)以及锰酸锂(LMO)四种材料。其中,磷酸铁锂主要应用于新能源商用车及储能电池市场,三元材料则在新能源乘用车、电动自行车和电动工具电池市场具有广泛应用。

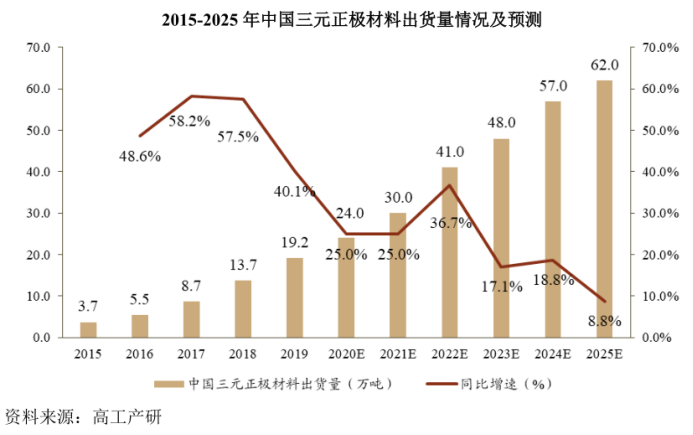

而根据高工产研数据,2019年我国锂电池三元正极材料市场出货量为19.2万吨,同比增速自2017年达到58.2%高点后持续回落,2019年已经降至40.1%。预计到2020年将进一步下滑至25%,2025年同比增速则仅剩8.8%。

对应到三元前驱体需求量也是同样的情况。2019年,我国三元前驱体出货量为24.9万吨,同比增速在2018年出现回升至69.9%后,于2019年大幅回落至42.3%,2020年将进一步降至32.5%,2025年则仅剩17.6%。

行业市场空间增速持续快速下滑的同时,市场竞争风险却在加剧。

2014年开始,国内新能源汽车行业进入快速发展期,随着新能源汽车的补贴退坡,在补贴支持下成长起来的中国新能源汽车产业链,面临着前所未有的降本压力。高镍化作为当前三元前驱体领域突破和创新的重要方向之一,市场竞争日益激烈。

据高工产研数据,2015年以前国内三元前驱体企业数量在20家以下,主要由金属冶炼企业向下游延伸;随着新能源汽车市场迅速增长,2019年国内三元前驱体企业增加到45家,新进入者主要来自产业链上下游企业。

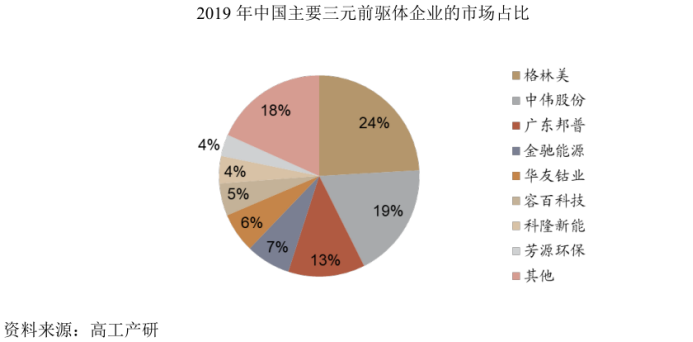

目前国内主要三元前驱体厂商包括格林美、中伟股份、优美科(中外合资)、广东邦普、华友钴业、金驰能源、科隆新能、芳源环保等。2019年,国内三元前驱体(包括NCM和NCA前驱体)出货量格林美排名第一、中伟股份排名第二。2019年市场占比重,芳源股份仅占据4%市场份额,较格林美、中威股份的24%、19%市占率有着巨大差距。

同业竞争的压力,或许已经在公司历年的产能利用率和产销率中有所体现。

招股资料显示,2018-2020年,公司NCA三元前驱体的产能利用率分别为84.85%、78.98%、66.78%,虽然产能有所增加,但是利用率大幅下滑也是实际情况。NCM三元前驱体90.88%、61.56%、45.78%的产能利用率,同样下滑厉害,而且对应的67.07%、50.87%、81.42%的产销率,还一定程度暴露出了生产和销售之间匹配度不够的问题。

图/招股书

此外, 截至本招股意向书签署之日,发行人实际控制人控制的表决权比例为28.81%,上市后实际控制人的持股比例会进一步稀释。在面对上下游挤压、行业增速下滑以及同业竞争加剧的未来经营大环境中,管理层的决策将很大程度决定着公司的发展好与坏,但股权的分散,只会降低股东大会对于重大事项决策的效率,从而对公司生产经营和未来发展产生不利影响。

此刻大起大落的业绩表现,或许是预示着公司未来之路注定充满跌宕起伏吧。

新三板万里行|同行者招募

7·30共同走进永顺生物,扫描海报二维码报名

投资者们报名时,请填写出自己想与永顺生物公司高管交流的问题,写的越详细专业,越有机会入选本次活动哦!

报名成功的投资者,将获得全景网电话通知具体参与时间和方式。请注意!报名截止时间为7月29日17点整。更多详情,请扫码添加“全景解读君“咨询。