热点栏目

热点栏目 规模达86亿元的闻泰转债来了!不仅规模庞大,同时也是炙手可热的半导体题材。机构预计,顶格打新有望“二户中一签”!

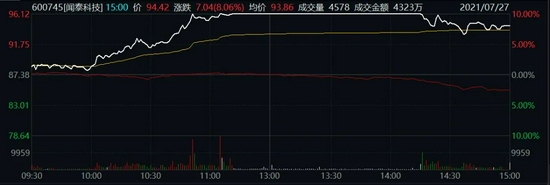

正股闻泰科技冲击涨停

尽管今日大盘表现不佳,闻泰科技仍在下午强势冲上涨停板,不仅领跑整个半导体板块,同时也是上证50中唯一一个涨停标的。

临近尾盘,闻泰科技走弱,最终收报94.42元,涨8%。这一价格接近闻泰转债的转股价96.67元/股。

这对于28日即将发行的闻泰转债而言,毫无疑问是一剂强心剂。

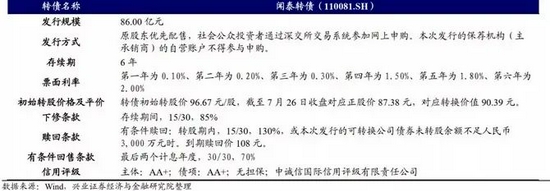

闻泰科技86亿元可转债将于28日发行,简称“闻泰转债”,评级AA+。如果根据最新收盘价测算,目前最新的转股价值在97.67元,溢价率不足3%,较为接近面值。兴业证券测算,参考纯债价值在90元附近。

更为关键的是,此次发行额度巨大,高达86亿元。而且,对老股东参与配售的占比,市场普遍预期不高,因此,网上申购大概率“二户中一签”。

兴业证券预测,在老股东配售45%的假设下,闻泰转债留给网上打新市场的规模为47.30亿元,测算中签率0.0631%。由于1户可以申购1000手,因此顶格申购就有63.1%的概率中一签。国盛证券测算,假设55%原股东参与配售,网上有效申购额度为38.7亿元,单户顶格申购中一签的概率为43%。

不过,该公司其他条款较为一般,无论是下修条款,还是提前赎回条款。

ODM和IDM的龙头

闻泰科技主营业务为通讯终端产品的研发和制造业务、半导体和新型电子元器件的研发和制造业务,包括移动终端和半导体两大业务板块。

闻泰科技移动终端板块主要从事移动终端、智能硬件、笔记本电脑、虚拟现实、车联网、汽车电子等物联网领域产品的研发和制造,公司拥有中国领先的移动终端和智能硬件产业生态平台,是全球手机出货量最大的ODM龙头公司。公司移动终端板块客户包括小米、联想、中国移动、华硕、LG等知名厂商。

闻泰科技最大的看点是半导体业务。2019年,该公司收购全球领先的半导体企业安世集团,打通产业链上游和中游,形成从芯片设计、晶圆制造、半导体封装测试到通讯终端、智能硬件、笔记本电脑、IoT等产品研发制造的产业布局。

发行人子公司安世集团是全球领先的标准器件半导体IDM(半导体行业垂直整合制造模式)企业,前身是半导体巨头恩智浦(NXP)的标准件业务事业部,拥有60多年的半导体行业专业经验,其主要产品为分立器件、逻辑器件和MOSFET器件,是一家集设计、制造、封装测试为一体的半导体跨国公司。

从最新公司业务结构看,半导体业务已经占比超过30%。

该公司董事长张学政今日在路演中透露了公司战略规划三阶段。

1、ODM系统集成领域从消费领域向工业、IoT领域、汽车电子领域产品扩展,以更多的产品,更多的客户,更大的销售,使ODM业务形成强大的硬件流量平台。

2、闻泰科技将加速垂直整合,通过并购、整合和自我发展,在半导体领域、部件领域,整合和发展出更多的部件,增加自我的供给能力,形成安全可控的供应体系。

3、闻泰科技将以半导体为龙头,加大投入,提升创新能力,以部件和系统集成赋能,全面提升整机产品的核心竞争力,为客户提供人无我有的产品,建立公司“护城河”。公司目标是推动闻泰科技从服务型公司向产品公司的战略转变。

兴业证券表示,ODM行业将进一步向龙头企业集中,呈现出强者恒强的局面。鉴于国内半导体高度依赖进口,广阔的国产替代空间将推动安世集团半导体生产和销售的扩张,发展潜力巨大。

市场走弱对打新有何影响?

尽管近期闻泰科技收购不断,半导体板块也是市场焦点,但是Wind数据显示,机构近期对该公司的研判以下调盈利为主。

不少投资者也担忧市场近期急速下跌,将导致闻泰科技走弱,而正股走弱确实会影响转债上市后的表现。

一般而言,可转债从发行到上市,间隔时间不一,平均值在1个月左右。而一个月内公司股价变化难测。一旦公司股价走弱,会影响转债转股价值。

另一方面,转债品种也拥有差异较大的转股溢价率。从6月以来数据看,平均新券溢价率在14%附近,今年整体新券溢价率也在14%左右。

因此,新券上市,既有正股股价因素,也有转股溢价率因素,不能仅仅看正股的表现。此次兴业证券认为转股溢价率在40%附近,国盛证券给出了18%-20%参考值。

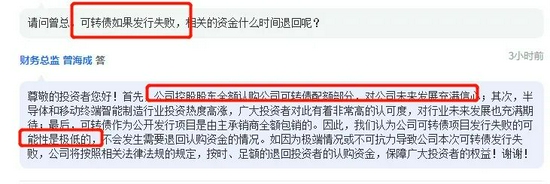

有投资者担忧,如果此次发行失败怎么办?该公司财务总监曾海成表示:可能性极低。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>