上周市场回顾(2021.07.19-2021.07.23)

市场回顾

上周上证指数收于3550.40 点,上涨0.31%;深证综指收于2468.14 点,上涨0.57%;沪深300指数收于5089.23 点,下跌0.11%;两市股票累计成交5.98 万亿元,日均成交量较上周下跌0.42%。

行业表现回顾

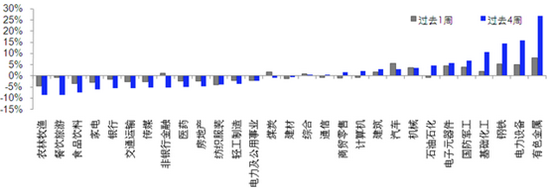

上周表现最好的板块依次是有色金属、汽车、钢铁,表现最差的依次是农林牧渔、纺织服装、食品饮料;过去4周涨幅最大的依次是有色金属、电力设备、钢铁,表现最差的依次是农林牧渔、餐饮旅游、食品饮料。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/07/23

数据来源:Wind,截至2021/07/23国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2021-07-23。

数据来源:银河证券;时间截至:2021-07-23。基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

未来A股市场展望

上周市场继续震荡上行,沪深两市日均成交额接近1.2万亿元,市场依然处在相对健康的情绪之中。资金关注的焦点仍在周期和成长板块,以新能车、芯片、军工为代表的成长风格相对占优,而此前较为火热的白酒及医药板块上周则出现回调。周四周五医药、医疗板块跌幅较大。我们认为,此轮板块下跌更可能是资金面的行为,受行业基本面驱动的因素较少。医药作为前期容纳资金比较多的热门板块,最近被新能源、芯片、顺周期抽水比较严重,目前市场中资金明显更青睐成长、周期风格,此消彼长,消费与金融板块表现相对较为弱势。另外,上周钢铁行业涨势较为明显。由于7月粗钢日产量减少,加上减产预期下的“金九银十”传统旺季补库需求提前来临,全国钢材库存已出现降库存态势。我们认为,钢铁行业减产趋势的确定性正在增强。如果下半年工信部主导的限产能够严格执行,钢价仍有可能上涨,同时钢材减产带来原料需求下行,铁矿石价格有可能走平或下行,利好钢厂盈利,因此大家或可持续重点关注钢铁板块的投资机会。

未来债券市场展望

周一,资金面平稳宽松,海外疫情反复,避险情绪升温,美债收益率下行,国内债券收益率小幅下行;周二,海外避险情绪发酵,美债进一步下行跌破1.2%,油价大跌,国内债券利率跟随下行;周三,前日LPR报价持平,一级招标情绪较好,利率小幅下行;周四,缴税过后资金利率未有明显转松,利率小幅回调上行;周五,资金面较为平稳,尾盘或受地产调控相关政策影响,利率加速下行。全周来看,债券收益率延续下行,中短端表现略好于长端,3年国开下行11BP,其中1年期国债下行16BP至2.11%,1年期国开债下行7BP至2.32%;10年期国债下行3BP至2.91%,10年期国开债下行4BP至3.30%。信用债收益率跟随下行,3年期表现最好,其中3年期AAA、AA+、AA分别下行11BP、9BP、11BP至3.08%、3.23%及3.70%,信用利差除1年期以外,其他期限均收窄,等级利差小幅走阔。权益市场方面,上证综指上涨0.31%,中证转债指数上涨1.4%,全市场平均转股溢价率继续回升;行业方面,有色、钢铁、汽车、电力设备及电子涨幅居前,传媒、家电、食品饮料、纺织服装、农林牧渔跌幅最大。

总体看来,从近期频频出台的政策可以看出,政策支持制造业发展,“调结构”态度明确,一定程度上弱化了稳增长诉求下经济走强的风险,市场交易逻辑逐步转向基本面。上周长端利率下行至2.9%,低于MLF5BP,预计市场博弈将有所加大,利率进一步下行空间有限,但向上风险可控。策略上,短期久期策略仍可顺势而为,下半年债市交易主导或重回基本面因素,关注经济金融数据走势。

未来黄金市场展望

截止至上周五(7月23日),伦敦现货黄金报收1802.05美元/盎司,上周累计下跌9.56美元/盎司,涨幅-0.53%,最高上冲至1825.02美元/盎司,最低下探至1789.47美元/盎司。回顾上周以来海外主要市场动态:美国7月Markit服务业PMI初值低于预期,美国7月Markit制造业PMI初值高于预期。

上周美元持续走强,现货黄金则因此延续隔周跌势,在跌至1790-1800区域获得支撑企稳,近两个交易日在1800美元附近震荡横盘。市场焦点转移到本周的美联储会议上,以寻求更多关于未来货币政策的线索,预计在此之前金价将继续维持震荡格局。这次会议的大背景是Delta变种病毒在美国扩散,面对疫情反弹,市场普遍认为联储会维持鸽派,继续宽松。但随着物价上涨,房价飙升,联储也需要考虑继续宽松的宏观后果。预计美联储将在会议上继续评估Taper开启的条件,并讨论Taper的路径和方式,可以重点关注。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储6月议息会议结果显示,预计2023年前依然不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:K12教培迎最严监管,中概股迎黑色星期五。平台经济监管持续,互联网巨头料继续承压。债务压力凸显,恒大风波再起。美副国务卿确认访华,但中美摩擦不止。

上周海外各资产表现:股市方面,美股上涨,港股大跌。美股标普、纳斯达克、道琼斯分别上涨2.0%、2.9%、1.1%。一系列超预期的半年报出炉冲淡了投资者有关经济复苏的顾虑,截至目前共有约20%的标普500成分股公布半年报,其中80%以上营收利润双双超出预期。港股恒生指数、国企指数、科技指数分别下跌2.4%、3.1%和4.5%。随着K12教培、互联网监管继续加码,港股资金再度出逃,南下净流出资金近144亿人民币,其中软件服务板块单周南下净流出超100亿人民币。腾讯、美团、微盟单周分别大跌5.9%、6.1%和14.8%,分列南下净流出金额前三。债市方面,美债10Y利率低位震荡。美债10Y收益率再次下跌1.4bp。德尔塔病毒导致经济前景的不确定性增加,联邦公开市场委员会会议前投资者观望情绪浓厚。汇市方面,美元指数续涨,人民币持平。美元指数上涨0.2%至92.7美元,连续第二周上涨。疫情避险需求叠加美国早于欧洲施行Taper的预期,支撑美元走高。美元兑在岸离岸人民币均报收6.476附近,相对偏高的利率和较低的波动率对汇率形成支撑。大宗方面,金价小跌,油价回升。COMEX黄金下跌0.6%至1802美元,投资者等待下周联邦公开市场委员会会议结果,短期缺乏明确的方向。WTI原油回升1.0%至72美元上方,全球燃油需求坚挺,OPEC+联盟和美国页岩油生产商在恢复产能方面表现出较强的纪律性。

本周海外关注事项:

- 美联储7/28将召开联邦公开市场委员会议,主席鲍威尔将在会后举行新闻发布会。IMF将发布世界经济展望报告。值得关注的主要数据包括美国第二季度GDP初值以及中国工业利润、制造业PMI。美国副国务卿谢尔曼将访华与中国外长王毅会面。空客、波音、特斯拉、亚马逊、苹果、Facebook、微软、瑞信、德银等诸多公司将发布业绩。

一周要闻回顾

● 央行将继续探索激励政策提升绿色信贷和绿色债券吸引力的监管政策

央行副行长范一飞:央行将继续探索激励政策,包括补贴、贴息、减免税等财税政策,以及提升绿色信贷和绿色债券吸引力的监管政策;推动ESG投资与固定收益产品相结合,引导养老金、保险、社保等具有一定社会属性的长期资金进入ESG投资市场,并纳入考评体系。银保监会副主席梁涛表示,在发展绿色金融时,金融机构应充分考虑我国经济社会发展实际和各行业发展的阶段性和转型的难度等因素,不可简单地对传统高碳行业进行“踩踏式”、“冒进式”的抽贷、断贷、到期不续做。

● 未来境外投资者还会继续投资境内债券

外汇局:中国的外债规模稳步增加,主要是来源于境外投资者增持境内债券,相关投资资金已经连续30个月呈现净流入的态势;未来境外投资者还会继续投资境内债券,但不会高速增长;中国当前的外债不论是币种结构还是期限结构都在优化,总体的偿债能力比较强,外债风险可控。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。