相关阅读:2021中期策略会白酒专场,顶级分析师研判下半年白酒板块投资策略

7月26日,三大指数跌逾2%,白酒板块重挫,贵州茅台股价险守1800元,股价创2021年以来新低。不少投资者疑问,白酒板块能否抄底?

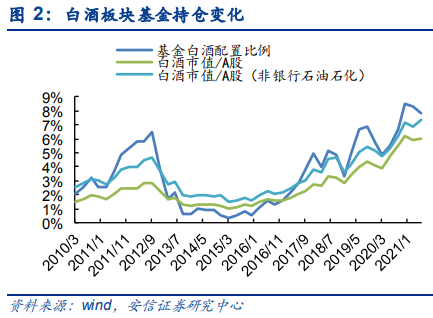

基金减持一线白酒、加仓次高端 或因业绩增速与成长性有关

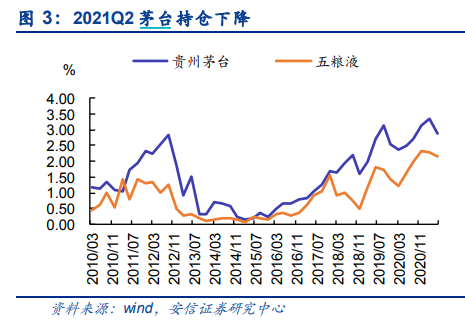

近期基金二季报披露,安信证券指出,白酒股仍是基金食品饮料重仓股主力,中报茅五泸持仓比例同下降,汾酒洋河排名升。

截至2021年6月底,基金持仓比例最高前20名中食品饮料股占5只,分别是贵州茅台、五粮液、泸州老窖、山西汾酒和洋河股份。

茅五泸持仓下滑,汾酒洋河排名提升。贵州茅台全市场持仓排名保持第1,2021Q2重仓持仓比例为2.88%,环比下降0.48pct,山西汾酒排名上升四位到第12,Q2持仓比例环比上涨0.13pct至0.81%。洋河股份排名进入前20名列第17,Q2持仓环比0.19pct至0.56%。

安信基金认为,白酒持仓下降主因累计涨幅高致估值处于历史高位。而大白酒增长处“中低速”致资金转向成长方向 ,虽然本板块成长白酒如汾酒、酒鬼以及恢复向好的洋河获得加仓。

开源证券也同样认为,一线白酒被基金减持,次高端白酒被增持较多,估计原因应是与次高端白酒业绩增速较快,成长性凸显有关。

中信证券建议布局高成长与攻守兼备两大主线

中信证券指出,今年以来白酒行业继Q1开门红后,Q2淡季名酒需求不淡,结构性繁荣趋势延续。高端白酒动销表现稳健,放量顺利且实现批价稳步提升,次高端白酒受益需求回补、消费升级、全国化加速,在低基数下实现强劲增长。

展望下半年,中信证券认为,白酒行业持续景气,中秋旺季名酒动销表现值得期待,建议紧抓两条主线:

1)高成长:推荐山西汾酒,建议关注舍得酒业(维权)。虽下半年基数相对较高,但仍望持续享受结构升级、全国化、渠道改革红利。

2)攻守兼备:推荐贵州茅台、五粮液。茅台高景气延续,持续供不应求,具备提价潜力,非标提价&放量望从Q2开始助力报表;五粮液上半年动销强劲顺利实现量价齐升,下半年批价望持续上行,团购占比和经典五粮液推广提速望拉升品牌价值,明年望持续实现量价齐升。看好下半年进入估值切换,茅五的较强配置价值和收益表现。

招商证券、东兴证券强烈推荐五粮液

近期五粮液人事调整落地,聘任邹涛先生为公司总经理,刘明先生为总工程师。招商证券认为,此次人事方案落地,人事调整落地,增强成长确定性,普五淡季不淡,关注下半年价格催化,批价有望逐步抬升,目标价333 元。距离7月26日午盘收盘价格249.39元,看涨空间33%。

东兴证券指出,作为浓香的龙头,五粮液有自身的优势作为强护城河,随着高端白酒市场的扩容,五粮液有能力从中扩充自己的市场份额。看好公司在高端酒赛道持续获得市场份额的能力,以及高端化战略下的品牌张力释放。

华创证券董广阳强烈推荐古井贡酒

近期古井贡酒定增募集资金总额为50亿元,募集资金净额为49.54亿元,募集资金扣除发行费用后拟投入公司酿酒生产智能化技术改造项目。

华创证券董广阳等人研报认为,古井贡酒本次技改可以说从供给侧全面保障基酒品质,夯实公司整体次高端价格带升级基础。目前经销商层面信心较足,下半年景气度延续确定性高。

短看业绩强劲支撑,长看技改保障升级,国改若能落地业绩更具弹性,维持目标价310元。距离7月26日午盘收盘价格202.48元,看涨空间50%。

牛市来了?如何快速上车,金牌投顾服务免费送>>参考来源:

东兴证券|五粮液(000858.SZ):酱香酒热潮下的高端白酒的竞赛

招商证券|五粮液(000858.SZ):人事调整落地,增强成长确定性

安信证券Q2基金持仓分析:食品饮料整体持仓回落,成长白酒和啤酒受青睐

华创证券|古井贡酒(000596.SZ):定增落地,发力向前

中信证券食品饮料行业跟踪快报:白酒紧抓确定性&成长性,食品首推华润&绝味

本产品由优品投顾提供,机构编号ZX0111。风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。