来源:股市荀策

核心结论:①基金持仓的变化一:行业上看,加电气设备、电子,减家电、银行。②变化二:基金50大重仓股市值中位数从2500亿降到2300亿。③变化三:基金重仓股PE上升,但PEG下降。④市场向上趋势不变,以智能制造为代表的中盘成长更优。

基金持仓的三大变化

基金二季报已经披露,为投资者提供了分析业绩和持仓的重要窗口,我们前期报告《从茅指数调仓到宁组合——基金2021年二季报点评-20210721》也已做了分析。本周报以前期报告为基础,围绕最新基金季报再次进行深入分析,尝试从市场结构性特征角度挖掘重要信息。

1. 变化一:加新能源、电子,减家电、银行

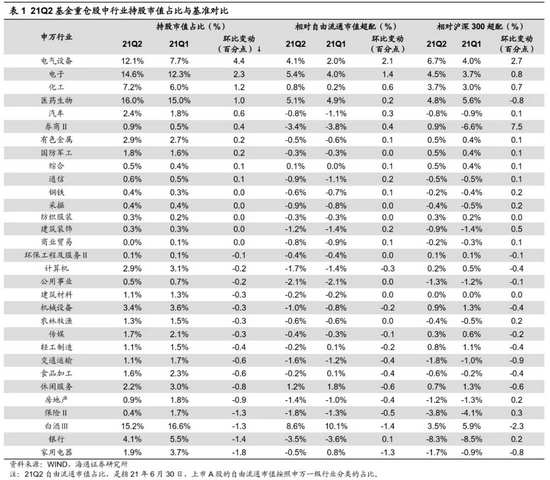

行业上看,加仓电气设备、电子,减家电、银行。从基金重仓股中各行业市值占比季度环比变化来看,21Q2加仓居前的三个行业为电气设备、电子和化工:电气设备市值占比从21Q1的7.7%上升至21Q2的12.1%,21Q1相对沪深300超配4.0个百分点,21Q2上升至6.7个百分点;电子市值占比从21Q1的12.3%上升至21Q2的14.6%,21Q1相对沪深300超配3.7个百分点,21Q2上升至4.5个百分点;化工市值占比从21Q1的6.0%上升至21Q2的7.2%,21Q1相对沪深300超配3个百分点,21Q2上升至3.7个百分点。21Q2减仓居前的三个行业为家电、银行、白酒:家电市值占比从21Q1的3.7%下降至21Q2的1.9%,21Q1相对沪深300低配0.9个百分点,21Q2下降至1.7个百分点;银行市值占比从21Q1的5.5%下降至21Q2的4.1%,21Q1相对沪深300低配8.5个百分点,21Q2上升至8.3个百分点;白酒市值占比从21Q1的16.6%下降至21Q2的15.2%,21Q1相对沪深300超配5.9个百分点,21Q2下降至3.5个百分点。

从超配比例的绝对数值来看,相比沪深300行业市值占比,21Q2基金重仓股中电气设备、医药生物、电子、化工、白酒超配力度居前五,分别超配6.7、4.8、4.5、3.7、3.5个百分点,银行、保险、交通运输、家电、公用事业低配居前五,分别低配8.3、3.8、1.8、1.7、1.3个百分点。

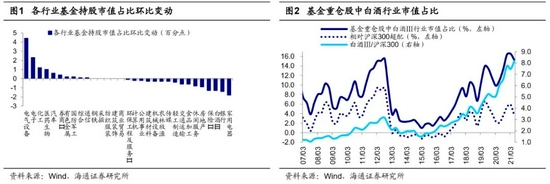

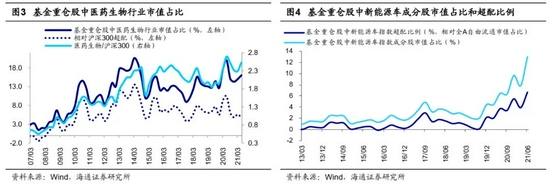

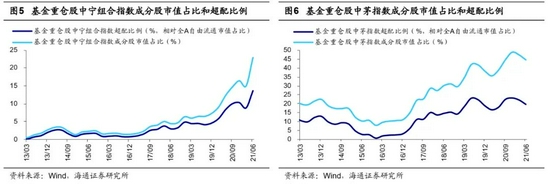

新能源车产业链仓位上升明显。今年二季度以来新能源车板块涨幅明显,是大部分机构投资者关注的热门赛道,因此我们对新能源车产业链成分股的基金配置情况做具体分析。为了剔除指数自身成分股调整带来的干扰,我们沿用最新的成分股列表作为历史成分。新能源车产业链成分股市值占比从21Q1的7.8%大幅上升至21Q2的13.1%,相对自由流通市值超配从21Q1的3.9个百分点上升至21Q2的6.6个百分点。但与白酒、医药生物等行业在基金配置热度最高时期的超配力度横向对比,当前新能源车的超配水平并不高:21Q1基金重仓股中白酒行业市值占比为16.6%、达历史最高,相对自由流通市值超配10.1个百分点;14Q1基金重仓股中医药生物行业市值占比为20.6%、达历史最高,相对自由流通市值超配12.6个百分点;当前新能源车产业链市值占比相对自由流通市值超配6.6个百分点,虽较白酒、医药夸张的历史最高超配水平有差距,但当前新能源车产业链超配水平已经较高。

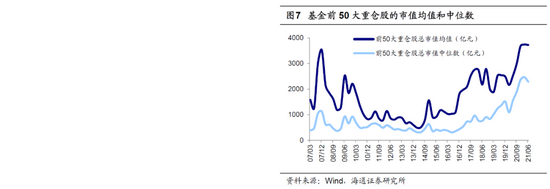

2. 变化二:重仓股票市值变小

基金重仓股市值变小。从持股总市值占比角度看,基金重仓股中前50大重仓股仓位占比达58.0%,具有较好的代表性,因此我们以此作为样本研究基金重仓股的市值变化特征。通过计算各个季度基金前50大重仓股的市值均值和中位数,可以发现 21Q2前50大基金重仓股的市值均值3728亿元、较21Q1的3743亿元小幅下降,市值中位数也从21Q1的2466亿元下降至21Q2的2291亿元。二季度末全部A股上市公司市值中位数、均值为57亿/215亿,较一季度末53亿/203亿上升,在此背景下,前50大基金重仓股市值变化也反应了基金持仓股票市值在变小。

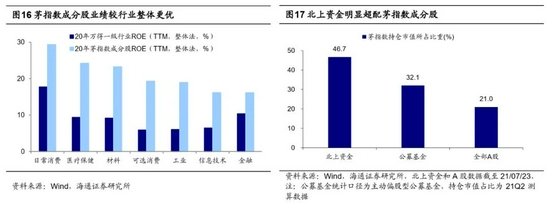

从代表性指数看,基金持仓股票市值也在变小。我们以茅指数和宁组合指数成分股的持股市值占比来衡量公募基金持仓个股市值变化。指数构成方面,这两个指数的成分股均为各行业的龙头公司,截至2021/06/30茅指数成分股的总市值均值(中位数)为4800(3400)亿元,宁组合指数为2700(1700)亿元。分析基金重仓股中茅指数和宁组合指数成分股的占比,相较21Q1,21Q2茅指数成分股持股市值占比环比下降2.8个百分点至44.9%,高于13年来的均值25.4%。从相对自由流通市值基准的超配比例来看,21Q2茅指数超配比例环比下降2.5个百分点至19.7%,高于13年以来的均值12.0%;而宁组合指数21Q2成分股持股市值占比则是环比上升7.9个百分点至22.9%,高于13年来的均值5.3%。从相对自由流通市值基准的超配比例来看,21Q2宁组合指数超配比例环比上升4.8个百分点至13.5%,高于13年以来的均值3.4%。公募基金配置从茅指数调仓到更低市值的宁组合也正说明持仓个股市值正变小。

3. 变化三:重仓股估值水平提升

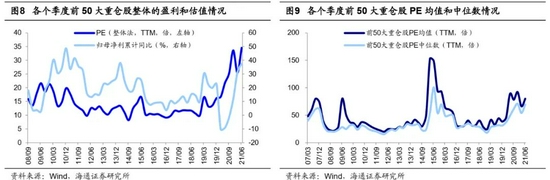

基金重仓股估值抬升,盈利水平更优。我们使用整体法,将每一季度基金前50大重仓股作为整体计算估值和盈利水平,可以发现21Q2前50大重仓股整体估值水平均出现抬升,PE(TTM,整体法)为34.5倍,处08Q3以来历史最高分位。由于大部分上市公司尚未披露二季报,因此我们使用上市公司一季报数据计算重仓股估值盈利匹配度,21Q2基金前50大重仓股样本整体归母净利累计同比为37.5%、ROE-TTM为16.0%,而21Q1基金前50大重仓股样本整体的盈利数据分别为31.3%、15.2%。

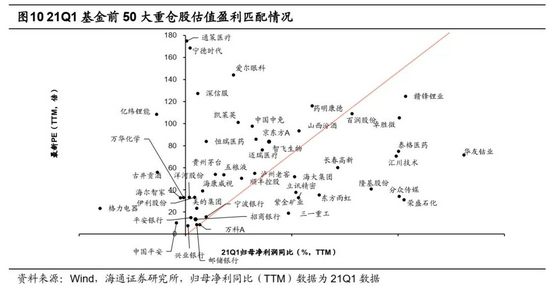

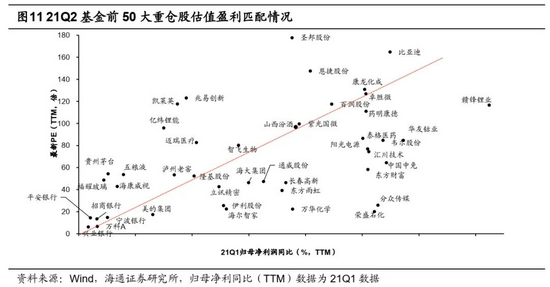

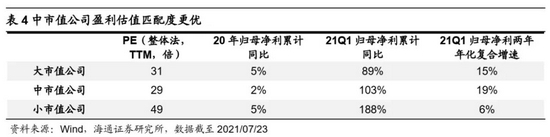

个股层面看,21Q2基金重仓股盈利估值匹配度更优。21Q2前50大重仓股的PE均值为80.1倍、中位数为69.4倍,高于21Q1重仓股的66.2倍和54.0倍。对于21Q2的基金重仓股,我们依旧使用其第一季度归母净利(TTM)来计算盈利增速,21Q2重仓股的归母净利增速均值达163.8%、中位数达72.4%。以PEG来看盈利估值匹配度,21Q2基金前50大重仓股的PEG均值为1.5、中位数为1.1,远低于21Q1重仓股的的11.5和1.9,另外前50大基金重仓股中,PEG小于1的个股数量21Q2为23,多于21Q1的14。因此从个股角度看,21Q2公募基金偏好高景气、高估值个股,但将盈利增速纳入考虑后,可以发现公募基金实际更偏好盈利估值匹配度更好的个股。

4. 顺势而上,守正出奇

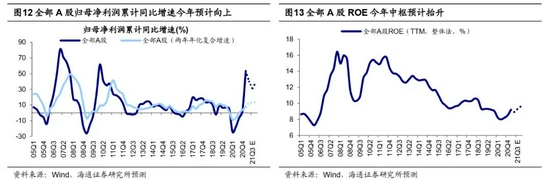

牛市不变,市场中枢有望抬升。7月23日国家外汇局领导在国新办新闻发布会上指出,中国股市的市盈率与发达市场以及大多数新兴经济体相比都偏低,A股具有较高的投资价值:当前万得全A /沪深300 PE为23.7倍/14.3倍,低于美国标普500的31.6倍、英国富时100的43.1倍;当前中国证券化率也低于美国,当前仅为106%(A股+海外上市公司口径),低于以美国的163%(剔除非美国的上市公司口径),详见表2、3。对于下半年市场,我们保持乐观态度,宏观流动性维持中性且微观资金面较为充裕,企业盈利依旧在扩张,市场的风险偏好也正上升,三大因素共同作用有望支撑市场中枢不断抬高。宏观流动性上,2021年初至今(截至21/07/23)十年期国债收益率均值3.15%,而2018年、2019年、2020年均值为3.64%、3.20%、2.98%,今年宏观流动性的松紧程度只是回到了2019年的水平附近。从微观流动性看,今年以来偏股公募基金累计发行1.4万亿元,而2020年全年为2.0万亿元,北上资金累计净流入2551亿元,而2020年为2089亿元,相较而言今年微观流动性非常充裕。企业盈利扩张中,牛市的指数高点略提前于盈利指标高点,具体而言指数高点与ROE高点更相关,虽然企业利润单季度同比高点在21Q1,但是剔除低基数影响后,本轮盈利周期ROE高点在21Q4或22Q1,预计全年A股净利同比增速30%以上。从情绪指标来看,当前市场情绪温度大约为60-65度,风险偏好还有进一步提升的空间。

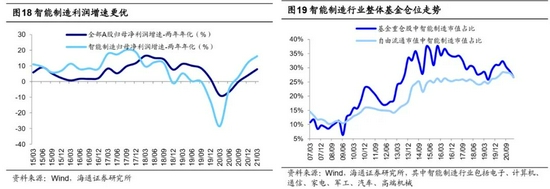

操作上,守正出奇方能致胜。守正:茅指数为代表的大盘成长仍是较好配置。存量经济时代行业集中度提升,优质龙头公司基本面更优,茅指数为代表的大盘成长股盈利水平将持续。我国进入股权投资时代也将逐渐提升A股机构化、国际化程度,基本面优异的龙头股配置将得到巩固。基本面+机构配置推动下,2016年以来茅指数已现美股化端倪,总体上呈现锯齿形向上的长牛慢牛趋势,估值中枢正逐渐抬高:茅指数16年至今PE估值中枢(TTM,整体法)已经从09-15年间的15.7倍上移至28.8倍。春节以来通胀影响下,茅指数回调只是性价比的自我修正,随着下半年通胀压力逐渐缓解,在稳健业绩水平和机构投资者持续青睐推动下,茅指数有望回到前期高点,详见《茅指数正美股化-20210617》。出奇:智能制造为代表的中盘成长更有弹性。从市值结构看,我们测算中市值公司21Q1归母净利润两年年化增速为19%,当前PE为29倍,盈利估值匹配度优于大市值和小市值股。从行业层面来看,中盘成长中最为凸显就是智能制造相关行业,详见“中国智造系列报告1-5”。当前智能制造崛起有三大逻辑:第一,技术进步、疫情重构产业链、温和通胀推动下,智能制造基本面更强。第二,《“十四五”智能制造发展规划》等重要政策频频出台,支持智能制造快速崛起。第三,基金为代表的机构对智能制造配置不高,21Q1基金重仓股中智能制造类行业占比仅26.6%,而20Q2的高点为32.3%,目前仍略微低配,而且近期发布的双创50指数有望吸引更多资金配置智能制造板块。可从三个方向挖掘投资机会:①信息技术的应用:包括人工智能、工业软件、工业互联网等领域;②新能源技术的应用:包括智能汽车等领域;③传统制造技术改进与升级:包括智能家电、工业机器人等领域。

风险提示:通胀继续大幅上行,投资时钟提前进入滞胀期。

牛市来了?如何快速上车,金牌投顾服务免费送>>