雪崩的盐津铺子

来源:市值风云

“

渠道遭受重创,资本开支异常,自由现金流常年为负,以及精准的高位套现,和装模作样的回购。

”

7月14日,盐津铺子(002847.SZ,公司)发布了一份半年度业绩预告之后,其股价出现连续跌停。

(来源:东方财富)

在连续三个交易日跌停后,7月19日晚公司实控人紧急出手护盘:宣布将在未来6个月内增持自家股票,合计金额不低于5000万元。

7月20日收盘,公司股价继续收于跌停板。

截止7月21日收盘,公司股价收于61.4元,较4月份高点的144元下跌近60%。

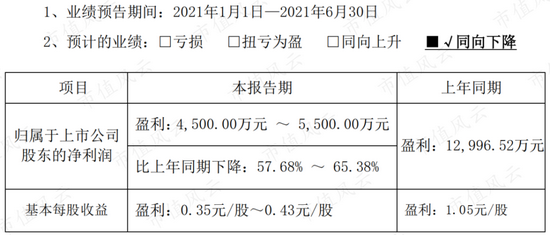

公司7月14日发布的2021年半年度业绩预告显示,上半年公司归母净利润为4500万元-5500万元,同比下降58%-65%。

(来源:2021年7月14日公告)

公司将业绩同比下降的主要原因归结于:

社区团购等新零售渠道对传统商超渠道的冲击、新渠道拓展不力、生产成本的上升、研发投入加大等因素。

反观另外两家同属休闲零食赛道、已披露半年度业绩预告的三只松鼠(300783.SZ)和来伊份(603777.SH),二者上半年业绩都实现了不同程度增长:三只松鼠上半年归母净利润同比增长81%-94%,来伊份同比增长775%左右。

(来源:来伊份半年度业绩预告)

面对这样的业绩反差,风云君重新燃起解谜的兴趣。公司的实际经营状况如何?是否如公司在投资者会议上表示的“在经历短期转型阵痛”、“后期趋势良好”?

来,扶稳坐好,风云君要发车啦!

一、多品类支撑业绩增长

盐津铺子2005年成立于湖南长沙,经营蜜饯类产品,后逐步拓展至坚果炒货、糕点、肉制品等多品类。

2017年2月在深交所中小板上市。

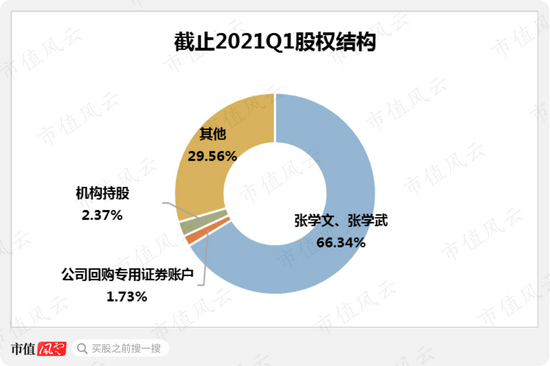

公司实际控制人为张学武及张学文兄弟。截止2021年一季报,张学武、张学文兄弟二人合计持有公司股份66.34%,控制权稳固。

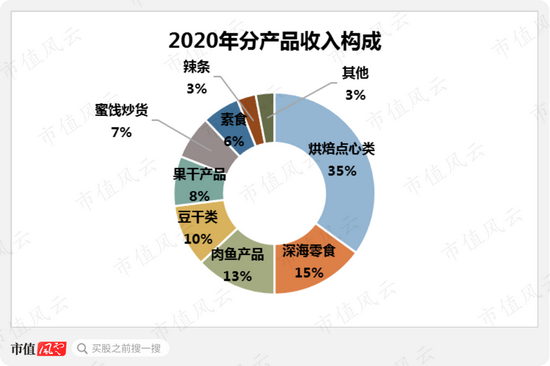

公司通过店中岛模式在商超渠道为消费者提供一站式购物。2020年公司的烘焙产品、鱼糜制品、肉鱼产品、豆制品、果干类收入占比分别为35%、15%、13%、10%及8%,是公司的主力产品。

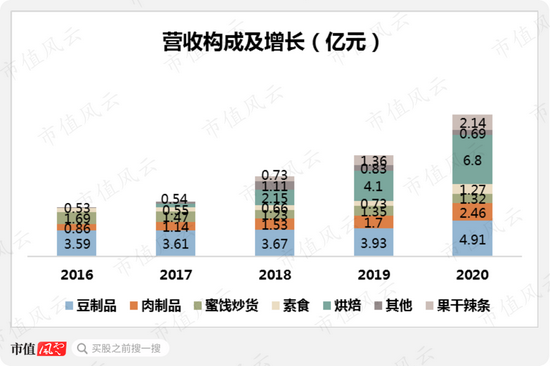

2016、2017两年,公司的产品以豆制品、肉制品、蜜饯炒货及素食为主;2018年以后,公司加大了烘焙产品、果干及辣条产品的开发与销售力度,这三类产品销售收入的不断增长成为公司营收端持续增长的主要动力。

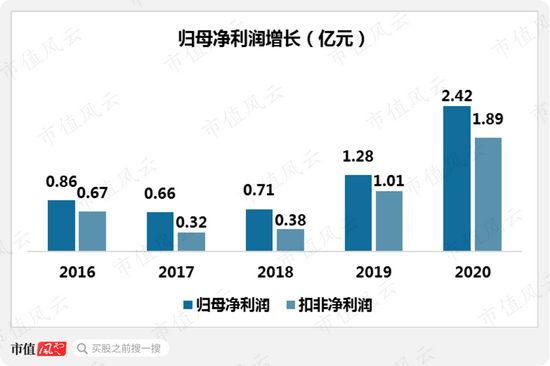

2016-2020年,公司营收由6.8亿元增长至19.6亿元,CAGR为30%,收入端保持较快增长。

2016-2020年,公司的归母净利润由0.9亿元增至2.4亿元,CAGR为30%,与营收端增速一致。

同期,公司的扣非净利润由0.7亿元增至1.9亿元,CAGR为30%。

归母净利润与扣非净利润之间的差异主要由政府补助造成,以2018-2020年这三年为例,政府补助分别为0.4亿元、0.4亿元及0.7亿元。

从业绩增长的角度来看,2021年以前公司的成长性表现良好。

二、渠道“大腿”遭重创

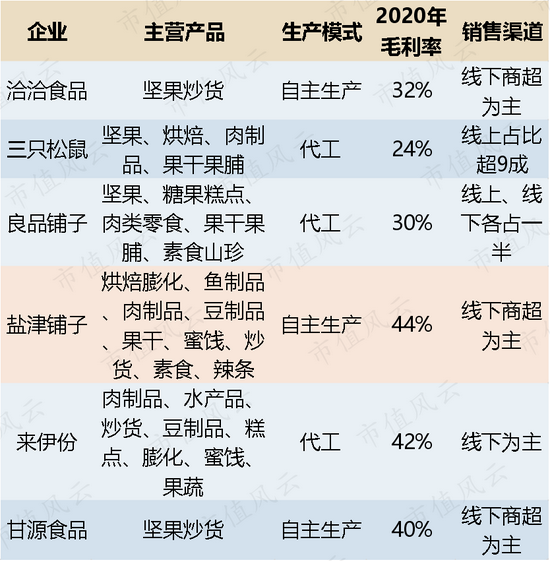

在休闲食品领域按照生产模式的不同,可以分为自主生产型企业和代工型企业,两者各有优劣。

一般来说,自主生产型企业在产品品质上更有把控力,当规模达到一定量时对上游采购端的议价能力更强,往往可以享受较高的毛利率;

而代工型企业则相对毛利率偏低。

例如典型代工企业三只松鼠和良品铺子(603719.SH)2020年的毛利率分别为24%与30%,相较于同期公司和甘源食品(002991.SZ)这样的自主生产企业的毛利率(二者分别为44%及40%),水平居后。

(来源:市值风云根据公开信息整理)

生产模式的差异也基本决定了企业经营品类的差异。代工企业大多涉足多品类,满足多样化需求;而自主生产型企业往往追求在某一细分领域做到“一招鲜,吃遍天”,比如洽洽食品(002557.SZ)和甘源食品主攻坚果炒货类产品。

公司走的是“自主生产+多品类”的路子,不断增多的产品品类也确实促成了公司过往的业绩增长。

但休闲食品这个赛道,没有什么门槛,竞争对手众多,且产品同质化严重。

以公司为例,不仅要面对上述对手的竞争攻势,还要迎接元气森林、王饱饱、钟薛高、三顿半等新品牌的冲击。

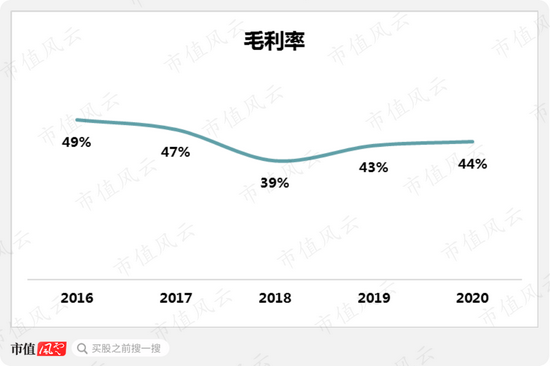

新老玩家的夹击下,公司的毛利率总体趋于下行。

2016-2020年,公司的毛利率由49%降至44%,降幅为5个百分点左右。对比同行业可比公司来看,同期三只松鼠、良品铺子及来伊份的毛利率都出现不同程度下降,但下降幅度都较公司要小。

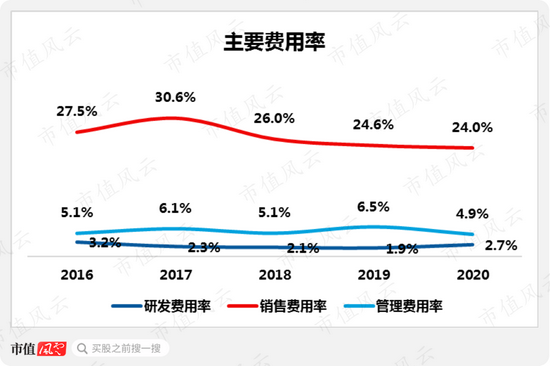

从主要费用率来看,公司更侧重营销活动,以2020年为例,销售费用率为24%,远高于管理费用率(4.9%)与研发费用率(2.7%)。近三年公司的主要费用率合计保持在31%-33%之间,未见明显改善。

快消企业,渠道为王。公司多年来一直依靠线下商超渠道做强,以店中岛模式发力散装市场。截止2020年底,公司拥有1.6万余个店中岛。

线上渠道方面,2018-2020年公司电商渠道营业收入占比分别为9%、5%及6%;作为对比,2020年同样侧重线下渠道的洽洽食品和来伊份,二者的线上收入占比分别为10%及15%;可见公司存在明显的电商渠道短板。

随着新生代消费群体逐渐远离大型商超,传统商超渠道已增长乏力。7月14日,作为公司客户之一的人人乐(002336.SZ)发布半年度业绩预告,2021年上半年人人乐预计亏损3.2亿-3.7亿元,较去年同期1.4亿元亏损大幅增加。

人人乐解释称,上半年亏损扩大主要受社区团购业务冲击,以及关店所影响。

(来源:人人乐半年度业绩预告)

截止2020年底,公司超9成的收入来自线下大型商超。本想依靠“线下商超+培育线上”两条腿走路,没成想线上投入迟迟未见起色,如今线下商超这条腿惨遭重创,还是条大腿。

公司的转型,挑战重重,更非一蹴而就。

三、资本开支异常,自由现金流持续为负

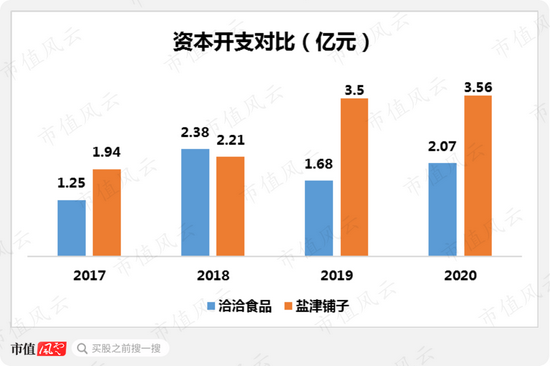

风云君注意到,2017-2020年公司每年的资本开支金额较大,分别为1.9亿元、2.2亿元、3.5亿元及3.6亿元,呈逐年递增之势。

作为对比,2020年营收达到53亿元的洽洽食品,同样作为自主生产性企业,其2017年以来的资本开支分别为1.3亿元、2.4亿元、1.7亿元及2.1亿元,整体小于公司的资本开支规模。

尤其是2019、2020两年,公司的资本开支规模大幅高于营收数倍于己的洽洽食品。

风云君不禁要问:这合理吗?

以2020年为例,公司的固定资产增加了2.8亿元,这其中有1.3亿元用于购置中岛陈列工具。2020年公司共购置了8000个中岛陈列工具,每个中岛约合1.6万元。

(来源:2020年年报)

风云君特意在多个知名电商渠道搜寻发现,普通零食陈列用中岛价格在几百元-几千元不等,价格上限是3000+元/个。价格过万的中岛普遍是珠宝陈列才能用得到。

(来源:公开信息)

公司把自家零食当做珠宝,选择高档陈列柜进行展示的可能性较小。

但除此以外,风云君实在想不到其他理由。

已有投资者于2021年4月15日在投资者互动平台上对此举的合理性进行了质疑。

(来源:深交所互动易)

公司回复这是为了“提升门店单点卖力”、“中岛为定制设计,品牌专有属性较强”。按照公司的说法,这属于定制设计溢价?

这里头的猫腻估计只有公司自己清楚了。

(来源:深交所互动易)

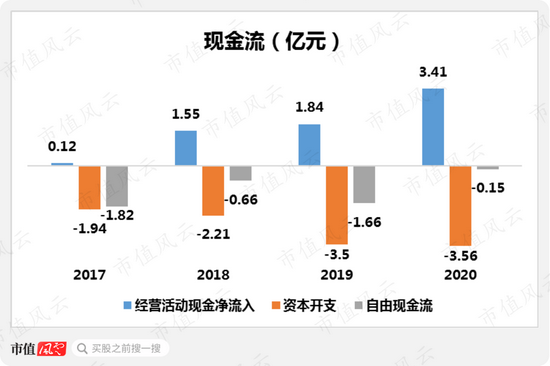

现金流方面,公司的经营现金净流入自2017年以来逐年递增,2020年达到3.4亿元,但架不住公司持续进行较大规模的资本投入,导致上市以来公司的自由现金流持续为负。

由于自身造血能力不足,同时又要持续进行资本性支出,导致公司对外部融资的依赖性较强。

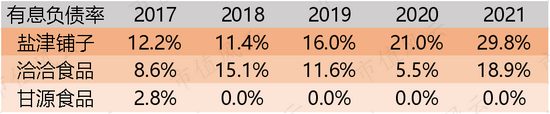

以有息负债率来衡量,2017-2020年公司的有息负债率由12%提高至30%,提高了18个百分点左右;作为对比,2020年洽洽食品的有息负债率为19%,较2017年提高了10个百分点左右,上升幅度小于公司。

而另一家可比公司甘源食品,2018-2020年的有息负债率皆为0。公司的有息负债率处于可比公司中最高水平,对外部融资的依赖程度逐年上升。

如果公司的经营现金净流入继续小于零,自身造血机能不能改善,且资本性支出持续不断,这种情况下,一旦外部融资保障不足,容易诱发资金链断裂的风险。

目前来看,公司资金链断裂的风险较小,但整体财务风险有上升势头,值得警惕。

自上市以来,公司募资了1次共计2.8亿元;实施现金分红4次共计2.4亿元。2020年公司股利支付率为53%,达到上市以来最高水平。

整体来看,公司股东回报能力较弱。

四、蹊跷的回购和高管亲属短线交易

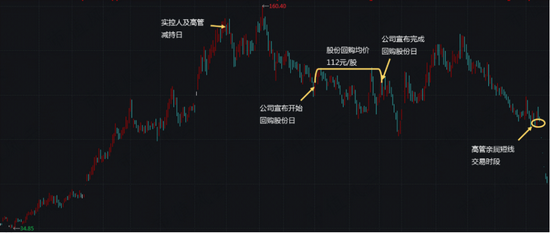

2020年12月1日,公司董事会通过了《以集中竞价交易回购公司股份的议案》,拟以1.5亿元-2.5亿元回购公司股份。

截至2021年2月3日,公司发布公告称,回购股份计划已实施完毕,回购股份总金额2.5亿元(含交易费用等),所回购股份占截至公告日公司总股本的1.73%,回购股份均价为112元/股。

风云君感到不解的是,公司此次股份回购计划对应的股价位置处于上市以来的高点,而在此之前,公司从未进行过股份回购。

为何没有在股价相对低点的位置进行回购,而选择在股价相对高点的位置实行回购计划?

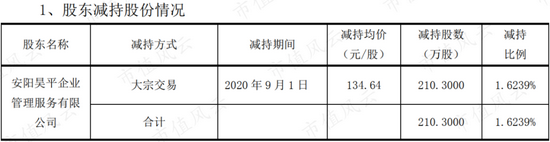

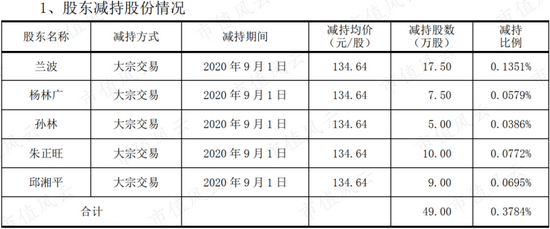

与此矛盾的是,2020年9月2日,公司发布了两份减持公告,内容涵盖实控人张学文减持公司股份,以及5位公司高管减持公司股份。

公告显示,张学文持股100%的安阳昊平管理服务有限公司于2020年9月1日通过大宗交易,减持了占公司总股本1.62%的股份。

(来源:公司2020年9月2日公告)

同一天,5位高管也通过大宗交易减持了占公司总股本0.38%的股份,减持均价为135元/股。

可以发现,实控人及公司高管的减持时点,几乎处于公司股价自上市以来的最高点。

从交易的角度来看,这番操作可谓精准!

减持与回购操作相距不过3个月,前面刚减持完,后面高位回购,是何用意?

公告提示,实控人张家二兄弟所持有的股份将在公司2017年2月上市后36个月锁定期满后的二十四个月内(也就是2020年2月-2022年2月),合并减持不超过公司总股本5.4%的股份。

此番回购,或是为了后续更好地减持做准备。

更显蹊跷的是公司发布的一份“致歉”公告。

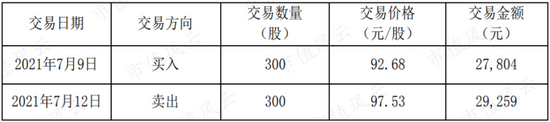

2021年7月16日,也就是公司股价连续跌停的第二天,公司发布了一份副总经理黄敏胜(高管)的配偶邱洁在7月9日-7月12日短线交易公司股票及致歉的公告。

据已披露的信息来看,邱洁在二级市场交易了300股公司股票,交易金额虽然不大,但交易时点很敏感。该次交易的截止日期正好是公司发布半年度预告的前两天。

(来源:2021年7月16日公告)

这番操作让风云君对这个看似普通的休闲零食卖家“另眼相看。”

总结

休闲零食整体是一个万亿级赛道。据艾媒咨询数据显示,2020年我国休闲零食行业规模已达1.1万亿元。

但休闲零食涵盖各类零食小吃,内部细分领域过多,行业大而分散,竞争对手频出,竞争格局不清晰。

公司作为主攻多品类的零食生产商,核心竞争优势在于渠道。从2020年底的数据来看,公司过往依赖线下商超渠道做大,线上电商渠道是其短板。

不断兴起的社区团购和不断涌现的竞争对手,导致公司过往的渠道优势在当下越来越成为劣势。奇怪的是,这种情况下,公司仍然选择加码线下渠道建设,资本开支在最近两年出现明显异常。

也许实体业务的经营并没有分走公司实控人的太多精力,一手减持,一手高位回购,对交易时点精准的把握让风云君这个曾经的二级市场交易员也自叹不如。

公司的转型调整,尤其是渠道的建设绝非一日之功。

要真想让广大投资者受益,风云君认为还是要专注主业,多一点真诚,少一些套路,不要等到股价下跌影响到实控人个人利益时,才出来装模作样增持。