作者:21资本研究院/崔海花、邢瑞涵;编辑:冯展鹏

图片:图虫

2020年下半年以来,房地产行业面临持续的政策收缩,房企面临较大的再融资压力。华夏幸福、蓝光发展等重要主体发生违约,引发了市场对于地产债的信任危机。当下地产债投资何去何从,21世纪资本研究院带来投研4问:

1、地产行业上半年分化加剧,蓝光发展违约影响几何?

2、当前影响地产行业发展的核心矛盾是什么?

3、地产行业三道红线压顶、隐性债务藏匿于何处?

4、展望后市,地产债投资何去何从?

21脱水研报,给券商报告脱脱水,助你寻找市场核心价值。

01

地产行业一级融资受到明显压制

1.1地产行业处于“逆风”环境中,蓝光发展违约并未超预期,传导风险可控

2020年下半年以来,在三道红线、房贷集中度管控等政策下,房地产行业面临持续的政策收缩,房企面临较大的再融资压力。地产债市场多个重要主体发生违约,引发了市场对地产债的信任危机。市场对于行业整体的盈利水平预期较差,这是行业的“逆风”环境,且正在发展成为一种行业常态,也是“房住不炒”的政策基本面决定的。(东北证券)

2021年,华夏幸福、蓝光发展等房企的违约,进一步恶化了房地产行业的融资环境。针对近期蓝光发展的违约,海通证券认为蓝光违约并未超预期,传导风险可控。截至2020年末,公司总资产2582.64亿元,所有者权益463.96亿元,境内市场存量债券规模114.34亿元,海外存量美元债10.5亿美元,资产规模及债券存续规模适中,并不具备系统重要性。但政策的收缩、融资环境的恶化,造成了房企信用资质的分化,弱资质房企融资难度将进一步提高。

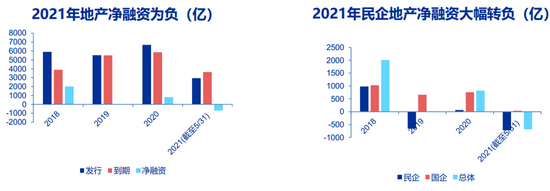

1.2地产行业一级融资受到明显压制,民企地产债融资面临较大压力

地产债一级发行明显受到压制,自20年8月以来净融资大部分时间内处于负区间。20年8月-21年5月地产债净融资规模合计-1437亿元。相比之下,全行业信用债自年初开始恢复至2019年同期水平。

2021年民企地产债融资面临较大压力,2021年地产债净融资转负,主要受民企净融资大幅转负影响。2020年下半年以来大型民营房企陆续出现风险事件,市场风险偏好下降,叠加民企地产债估值波动加剧,对民企地产债一级发行产生了不利影响。预计2021年下半年民企地产债净融资仍面临较大压力。

资料来源:wind、申万宏源

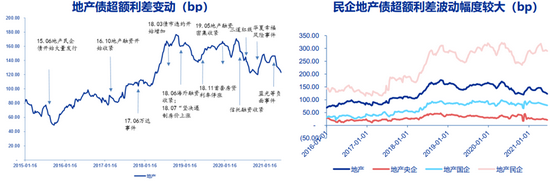

1.321年以来地产债估值波动加剧,分化加剧

2021年以来民企和国企地产债超额利差明显分化,民企地产仍面临较大的估值波动压力。民企地产债超额利差持续上行,国企和央企整体表现平稳,表现分化加剧。

资料来源:wind、申万宏源

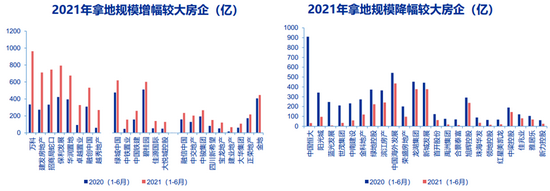

1.4 集中供地政策下:房企拿地分化加剧、城市分化加剧

三道红线及集中供地政策下,房企之间拿地分化加剧:

•财务稳健国企央企,及部分头部民企2021年拿地规模较2020年同期明显增长;

•债务负担较重及前期出现风险事件扰动民企2021年拿地规模明显放缓。

资料来源:wind、申万宏源

集中供地政策下,城市表现延续分化,长三角、珠三角、成渝表现较好。土拍规则更加严格和规范,部分热点城市控制溢价率、增加“摇号,竞政府产权比,竞设计方案”等方式。

02

核心矛盾:融资收紧+销售边际走弱

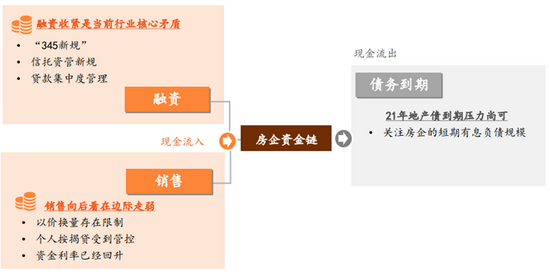

平安证券从三因素框架看房企资金链:核心矛盾是融资收紧,其次是销售边际走弱,债务到期压力尚可。

资料来源:平安证券

2.1 目前房企资金链:核心矛盾是融资收紧

2.1.1 融资端-贷款集中度新规:从资金端和销售端全方位限制房企资金流入

20年末的房地产贷款集中度限制囊括了房地产企业融资与居民住房抵押贷款,将从销售端和融资端全方位限制房企资金流入。

资料来源:平安证券

2.1.2 融资端-信托新规:非标压降压力仍然不小,更多影响非标依赖的房企

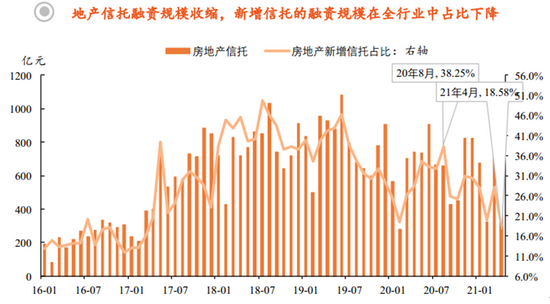

地产信托融资规模收缩,新增信托的融资规模在全行业占比下降,更多影响非标依赖的房企。

资料来源:wind、平安证券

2.22021年地产销售趋势上边际走弱

地产销售21年2月见顶,当前增速不低,但正在边际走弱:2月以来首套房利率开始明显上升,当前按揭融资额度受限、利率抬升,向地产销售传导会更快;当前房企整体的“快周转”策略基本已用到极致,向后看地产行业通过继续加快周转速度促销售的空间不大。

资料来源:wind、平安证券

2.3 债务到期:和去年同期相比,当前房企债务到期压力尚可

从地产债、地产境外债和信托的下半年到期规模来看,房企下半年债务到期压力尚可:

2021年地产债下半年到期规模2184.92亿,与2020年同期相比下降1052.39亿。

2021年全行业信托到期规模约2.6万亿,与2020年同期相比下降3133亿。

2021下半年地产境外债到期237亿美元,与2021年1-6月年相比下降358亿美元。

资料来源:wind、平安证券

03

地产行业债务全景扫描

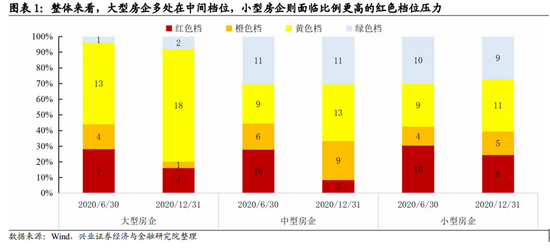

3.1 三道红线情况:2020年多数房企三道红线指标有所改善

申万宏源认为房企主要通过三个途径修复三道红线:

加速去化和销售回款:房企提升经营现金流最直接的方法,通过增大推盘进度,部分房企通过降价促销等方式加速去化的销售回款;

放缓拿地进程:多数三道红线压力比较大的民企房企明显放缓拿地。比如融创中国2020年拿地金额为695亿元,2019年拿地金额为1000亿元,下降30%。

融资端拓宽融资渠道:分拆物业上市-2020年多家地产企业拆分物业版块上市如世茂服务、绿城管理;通过增发募集资金-龙湖集团增发配股募资约23亿港元。

兴业证券:目前近七成房企在三道红线中至少达标两项,不过也有部分房企面临调整难度过大的压力。对于部分仍处于红色档位的房企,今年在政策限制方面影响的再融资压力或更明显,小型房企占比更高。仍处于红色档的房企有:大型房企-恒大地产、绿地集团、华夏幸福、富力地产,中型房企-信达投资、中铁地产、光明地产,小型房企-泰禾集团、中天金融、栖霞国资、新华联、格力地产、天房发展、华远地产、银亿股份。

资料来源:wind、兴业证券

3.2关注隐性负债

兴业证券:关注“隐性负债”的同步变化。整体来看,三条红线的限制更多集中于表内的负债管控,而从地产企业历史来看,房企报表的可调节空间较大,表内债务不能完全反映企业真实负债情况。因此在表内债务整体压降的同时房企“隐性负债”的表现变得格外重要,也反映出房企的相应表现以及后续债务的腾挪空间。

华创证券:房企调节报表的典型方式如下:

债务无息化:增加经营性占款。房企通过将部分有息负债放入非典型有息负债的科目,如应付票据、应付账款、其他应付款,而对外披露中,这部分债务并不会计入有息债务,因此现金短债比和净负债率指标美化;

债务权益化:增多永续债与合作开发。权益化处理主要是将债务计入所有者权益,通常计入的科目为其他权益工具和少数股东权益;

债务隐性化:明股实债;

增大权益规模:增加拆分上市等。

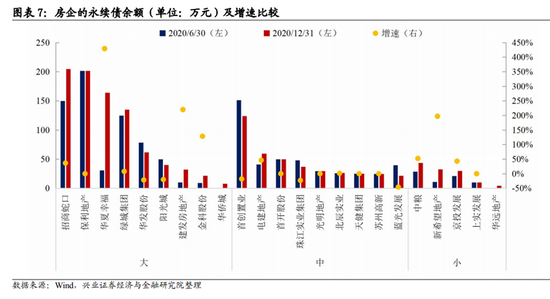

3.2.1永续债

在94家房企中,一共有13家房企永续债余额较2020年中增长。永续债规模在半年内增速超过100%的有大型房企华夏幸福、建发房地产、华侨城和金科股份,小型房企新希望地产、华远地产,需重点关注,需更多对永续债回购条款时点的债务偿还、以及综合融资成本方面多加考虑,尤其是当期的房企短期偿债能力。

资料来源:wind、兴业证券

3.2.2“明股实债”问题

华创证券:债务置出表外的方式有两种,一是以合联营企业的方式将项目子公司出表,二是以和公司相关的个人或壳公司作为代持平台持股项目子公司。虽然交易结构不同,但是表外负债都包含两个部分:一是合作方金融机构的出资和借款,房企有回购或兜底的义务;二是项目子公司名义形成的债务,房企按出资比例有义务承担部分债务。

兴业证券:需关注并表公司层面的“明股实债”问题。

资料来源:wind、兴业证券

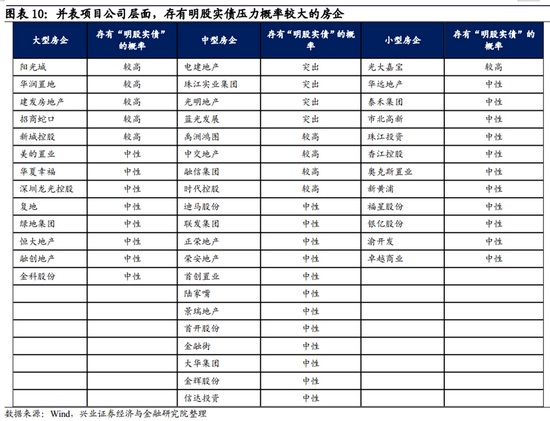

兴业证券:依据“剔除明股实债后少数股东权益/净资产=少数股东损益/净利润”的拟合原则来测算房企可能存有的“明股实债”规模,再通过“明股实债/表内有息负债”指标结合概率进行综合考量,需重点关注以下“隐性债务”压力程度较大的房企:

大型房企—华润置地、建发房地产、招商蛇口、新城控股;

中型房企—电建地产、融信集团、时代控股、珠江实业集团、蓝光发展、禹洲鸿图;

小型房企—光大嘉宝、渝开发。

3.2.3长期股权投资-隐藏于非并表项目子公司中的“隐性债务”

兴业证券:就发债主体而言,房企的“长期股权投资”科目与非并表项目子公司息息相关,考虑到新政策下的变化程度,需重点关注“非并表项目中,隐性负债问题”相对较大的房企:

大型房企—华润置地、旭辉集团、万科、金地集团

中型房企—路劲隽御、新湖中宝、远洋集团

小型房企—南京高科、新黄浦、光大嘉宝、新希望地产

3.3关注再融资压力

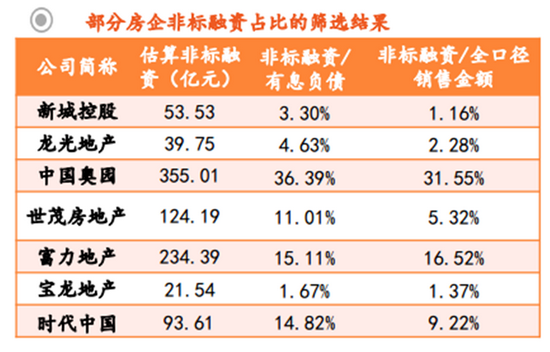

3.3.1非标融资占比高的房企再融资摩擦成本高

平安证券:非标融资一般成本较高,非标融资占比过高可能说明房企对银行贷款、公开市场债券等成本较低的融资方式的获取能力不能满足房企融资需求。在当前信托贷款新规以及监管频频表态压降非标的大环境下,非标融资占比高的房企面临的再融资摩擦成本上升。

资料来源:wind、平安证券

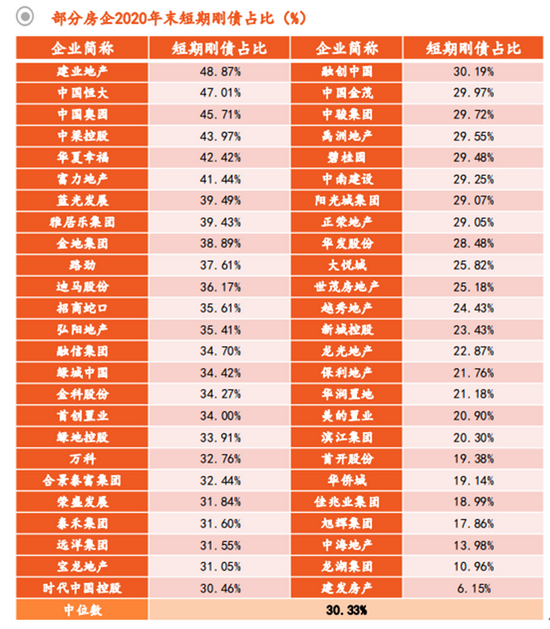

3.3.2 短期偿债占比较高的房企资金链脆弱性高

平安证券:关注房企的短期有息负债占比:

反映房企融资能力,占比过高说明房企可能难以借到较长期的资金,可能是市场“用脚投票”结果。如果短期债务逐年升高,或某年有较大幅度升高,可能是融资能力逐渐或突然恶化的信号;

反映面临外部冲击时资金链的脆弱程度,占比过高说明房企融资依赖短期负债的不断滚续,受到外部融资环境恶化冲击时其负债的脆弱性高,可能面临资金链断裂风险。

可以判断资产和负债是否期限错配。可以结合周转速度观察,周转偏慢的房企若同时短期债务占比也偏高,说明资产和负债期限或有较严重的错配,是值得警惕的信号。

资料来源:wind、平安证券

04

地产债投资策略

兴业证券:现阶段地产债面临的压力来自于融资环境趋紧下债务滚动的问题和发债企业长期信用资质变化这两个层面。目前阶段地产债板块面临的制约和不确定性依然较大,板块机会仍需等待,个体的差异也将更为显著。而对于分化之下的个体机会,建议投资者在考虑短期负债问题的基础上也要更多思考房企中长期的资产问题。土地政策调整的大环境下,不同房企未来发展战略的选择和个体优势都有很大差异,估值差异将持续拉大。

东北证券:地产行业现在已经进入了“后地产监管时代”,面临“逆风”环境:在融资总规模受限,规模难以快速扩张的情况下,房价上限是盈利的“顶”,土地成本却仍在提升,盈利空间被压缩已成定局。然而行业的盈利空间被压缩不代表地产债不具备投资价值,当下的环境我们需要强调地产债仍然具备非常好的投资价值,在所有的存货里面,土地的禀赋仍然是最好的,最容易变现。与股票关注成长前景不同,地产债关注的是偿债能力,我们关注的是在行业面对“逆风”环境时,哪些公司仍能稳健经营,确保债务安全。

可关注以下条线房企的地产债投资:

禀赋最佳、政策利好且受益于行业集中度提升的一线房企;

基本面有强力支撑、受周期和政策影响有限的准一线房企;

保持着合理的周转水平和杠杆水平,关注股东背景较强、或者基本面更加健康的房企;

持续关注周转水平较高、主动收缩规模且资金面有外部支撑、改善预期较好的企业,在基本面改善的过程中把握机会。

牛市来了?如何快速上车,金牌投顾服务免费送>>