特约作者:国泰基金

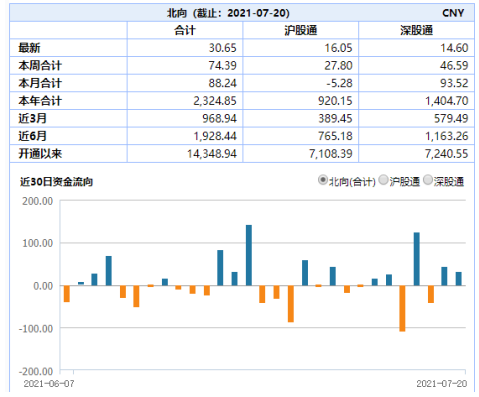

今日A股早盘低开,午后震荡攀升。行业板块上,钢铁、航运等周期行业走低,芯片、新能车、军工等午后活跃,医药医疗、白酒等防御性板块仍然受到资金青睐。截至收盘,沪指跌0.07%,报收3536点;深成指涨0.12%,报收15011点;创业板指涨0.41%,报收3463点。今日市场交投相对清淡,两市成交额跌破万亿,回落至不足9700亿元。北向资金全天净买入30.64亿元,其中沪股通净买入16.04亿元,深股通净买入14.6亿元。

A股今早低开主要是受到昨夜外盘暴跌的影响。周一,道琼斯工业指数下跌超过700点,创下近9个月以来的最大单日跌幅。从直接原因来看,最近几周美国的新冠病例有所增加,尤其是传染性更强的Delta变种病毒迅速传播,这让市场对全球经济增长的前景感到担忧。

就在海外大跌时,疫苗概念却逆市上涨。此外,根据港交所公布的昨天数据,代表外资的北向资金净买入最多的是医药行业。这些情况侧面反映了海外市场恐慌的原因。

对于海外突如其来的暴跌,中金海外策略点评认为,预计短期市场焦点可能依然被变异病毒带来的疫情反复所左右,叠加前期积累较多的涨幅,因此不排除市场有可能还会围绕这一问题波折反复。不过,这一变化带来的好处是进一步缓解了对于美联储政策过快退出和通胀的担忧。但是,在疫苗接种比例较高的背景下,就此预期增长彻底回落以及修复进程逆转可能也过于悲观。对于疫情反复有所担忧的投资者也可以关注生物医药ETF(512290)。

国内方面,首先来关注下LPR情况。

全面降准后的LPR今天出炉了,1年期LPR为3.85%,5年期以上LPR为4.65%,均与上月持平。也就是说,LPR继续按兵不动,已连续15个月原地踏步。

中信固收点评认为,全面降准为降成本和防风险,银行让利未引发LPR下调5bps。全面降准叠加此前的存款利率报价方式改革在一定程度上确实能够降低银行负债成本,但目前来看,幅度相对有限,银行体系向实体经济让利的动力没能足够引发LPR下调5bps,所以7月LPR保持不变。全面降准落地是在美联储收紧政策之前为降成本和防风险打出的政策时间差,后续来看,我国货币政策宽松空间预计有限,大概率保持中性。

回到股票市场,今天的成交额较之前出现明显萎缩,全天仅成交了9600多亿元,可见在市场调整时分,多空双方都较为谨慎。但从行业板块来看,缩量调整之下,盘中仍然有不少板块轮动拉升,结构性行情仍在继续。

具体来看,早盘是医药等防御性板块受到避险资金追捧,而午后芯片、军工、新能车等高成长板块则持续走强,这些都属于景气度高的板块。就科技成长板块而言,虽然短期有调整压力,但中长期来看,景气度仍然很高,且对宏观经济基本免疫,如果出现调整,反而是个配置的机会。因此,在避免追高、控制风险的同时,周期+成长的均衡配置或许仍然是一个不错的选择。可以考虑的成长类标的包括:芯片ETF(512760)、军工ETF(512660)、新能车ETF(159806)以及正在发行的光伏50ETF(159864),可以选择的周期类标的包括:钢铁ETF(515210)、煤炭ETF(515220)、有色60ETF(159881)和化工龙头ETF(516220)。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。