原标题张坤提醒热门板块高估值风险!市场关于张坤2021年二季报的几个误读?

来源投资人记事

原创用心的小雅

明显张坤成为“顶流”后,他的季报被市场以最快速度各种解读,结论满天飞,各有矛盾。

易方达蓝筹精选作为“雅选”最重仓的标的,我们关注张坤季报,不在于他是不是“顶流”,更需要从持有的角度,去认真厘清基本事实。

只有厘清事实,我们才能对各种声音做自己的判断,以及能安心继续持有。

小雅花了一整天细看张坤的二季报和市场解读,可能看到一些内容,分享并期待一起探讨。

(一)二季度,张坤是否减仓白酒?是否大幅减持茅台?

有人说加了,也有人说减了。

小雅看到的事实是:一季度张坤减仓白酒了,二季度又加仓白酒了!加得不多。

二季度,张坤主要加仓洋河,减了五粮液,但你也不能说减仓五粮液,因为那是被动减仓!

一是,中小盘基金二季度罕见大幅降低股票仓位,一季度被中小盘减仓的五粮液和泸州老窖,中小盘二季度没有把它们加回来;

茅台也被中小盘减了一点,但明显没有中小盘的股票仓位减持力度大。很明显,即便要为股票仓位腾挪空间,张坤也不太下得了手减持茅台。

二是,张坤管理的另两只境内基金,都增持了五粮液和泸州老窖。

所以,二季度中小盘减仓了白酒股,但整体上,张坤是加仓了白酒股。

至于茅台,不能说加仓,也不能说减仓。

因为茅台的仓位已经打的很满了,没有加仓空间;至于减仓之说,即使中小盘需要如此减仓,茅台比例如此高企,减仓之说太粗暴。

(二)中小盘二季度大减仓,非常罕见!可能与赎回的关系不大,估计另有隐情。

尽管张坤在二季报中提到,股票仓位有所调降,但中小盘的大降仓,应该与市场看法无关。

理由是:1,张坤很少用仓位去管理风险,历史上的股票仓位都没有这么大幅变化。

2,蓝筹精选和优质企业持有三年基金。仓位只有两三个点的调降,中小盘直接把仓位降了20多个点。只有一只基金这么看市场?不符合逻辑!

3,二季度,中小盘基金还在禁申购,净赎回自己大概10%,且赎回不是一、两日内完成的,不需要基金预留三成仓位应对赎回。

中小盘大幅减仓的确很不平常,原因目前尚不得而知。

但可以确定是,与市场无关,与当下赎回没有太大关联!

(三)张坤罕见认错?反思教育股投资?

看到认错标题满天飞,小雅有点儿意外!

首先,做投资,时时会犯错,因此才会有如履薄冰的投资慎重。

张坤在接受小雅访谈时,直言不讳提到了自己犯过的错。

投资人承认会犯错,这本身是一个常识,没想到,这个常识成了行业大事件!

其次,小雅看了看“认错”,更多是对未来不确定性的担心,和容易犯错的谨慎,张坤并没有二季报中明确指向犯错的板块或具体投资。

(四)从整体持仓来看,张坤用委婉的方式,提醒了一些热门行业板块的下跌风险。

这表现在,1,他的持仓增加了对确定性板块的持仓,提高了对不确定性的警惕。

2,他在二季报中提到如下表述:

我们发现,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能要面临30%甚至50%的股价下跌。

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。

回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。

综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

文末,张坤提醒基民:目前来看,未来几年预期回报率下降可能是难以避免的。

小雅理解,此处,张坤谈的是关于投资的脆弱性。

不管企业还是投资,都有一定的脆弱性。在投资过程中,投资人要不断反思,目标公司会有哪些脆弱的地方容易被攻击而导致投资上的重大亏损。

一些热门行业看上去很符合当下大趋势,但它们能否建立足够宽的护城河来保护利润不受侵蚀,技术能否顺应时代变迁等,这些脆弱性是投资股票时需要考虑的,但也是市场狂热中最容易忽略的。

以下是小雅关于张坤二季报的分析和观察:

A股反弹,基民二季度净赎回张坤!

先看基民申赎情况,这个数据股民不太关心,基民还是应该看看。

二季度,张坤的管理规模变化不大,从一季度末的1331亿元增加到1344.78亿元。

对于上千亿的管理资产,增减10几亿只是小数字。

但整体来看,二季度张坤管理的四只基金遭遇了净赎回。

季报只公布申赎份额,不公布申赎净额,小雅根据基金单位净值,按照最高单位净值和最低单位净值,取简单平均净值,对当季申赎资金做估算。

如下表:

今年二季度,A股波动减小,基民申赎量有所减少,但易方达蓝筹精选在过去一个季度的申赎额,各自超过百亿元。

由于易方达蓝筹精选日限购2000元、不限赎回,简单按照申购赎回份额估算,赎回额超过160亿元,申购额在120亿左右。

但由于基民追涨杀跌的心态,申购更多在净值高位进行,赎回更多在净值低位完成,因此,实际申购额可能更大,赎回额略低,净赎回资金大概是30多亿元。

易方达中小盘可赎回、禁申购,只有赎回额,估计赎回35.84亿元。

易方达优质企业禁申购、禁赎回,没有变化。

张坤管理的四只基金中,只有易方达亚洲精选二季度是净申购,申购净额约15亿左右。

总体来看,四只基金呈现净赎回的态势。

中小盘股票仓位罕见降至七成

但二季度张坤管理规模略有增加,这可能来自基金净值的增长。

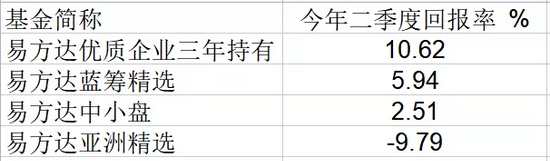

二季度,张坤管理的四只基金回报率如下:

从回报率来看,二季度张坤管理规模增加,主要得益于易方达尤其企业三年持有基金和易方达蓝筹精选基金的净值上涨。

比较而言,易方达中小盘的收益率,明显低很多,并不是因为中小盘不能投资海外市场。

因为从易方达亚洲精选二季度负收益来看,海外市场二季度对于蓝筹精选的收益率更多是拖累,而不是贡献。

导致收益差的核心原因是:股票仓位。

今年二季度末,易方达中小盘基金股票仓位罕见降至7成。

下表是最近一年,张坤管理的四只基金的股票仓位统计:

尽管张坤管理的四只基金股票仓位都有所调降,但另三只基金的股票仓位调降很小,只有易方达中小盘“意外”大幅调降。

目前,易方达中小盘只能赎回、不能申购,二季度赎回额约占其资产的10%左右,张坤需要预留一定现金,应付赎回压力。

但赎回通常并不是一、两日内发生,并不需要把资金留足到赎回金额,何况目前留有的仓位空间远远大于赎回比例。

一个常年高仓位运作的基金经理,直接将股票减仓20%多,非常值得关注。

加仓高确定性股票,减仓医药

再来看看张坤重仓股票的变化。

下表是张坤管理的三只基金今年二季度重仓股汇总,未包含易方达亚洲精选。按照增持股份数做的排序:

(注:本表不包含易方达亚洲精选在内,wind统计软件不提供四只基金汇总数据,本表只有三只基金重仓汇总数据。好在,亚洲精选规模不大,基本不影响整体结论。下同)

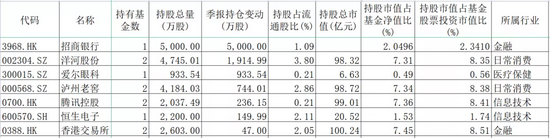

港股的招行,是易方达蓝筹精选基金增持最多的。

张坤加仓的,还有爱尔眼科、洋河股份、泸州老窖、恒生电子、港交所、腾讯。

以下是二季度张坤重仓股减持名单:

上表可以看到,平安银行的重仓数量被张坤减持一大半。

二季度,美年健康、华兰生物、通策医疗、天坛生物等医疗股被减持。

张坤在二季度报中明确表示:“对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。”

“面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。无疑,这样的环境对投资人判断正确率的要求是很高的。”

面对估值提高、公司回报确定性下降的情况,张坤选择了避让。

为何会加仓招行、减仓平安银行?

在张坤二季度的增减仓名单中,最受瞩目、也最有争议的,是加仓招商银行。

事实上,今年一季度,易方达蓝筹精选已在A股增持招行:

张坤88.79亿元重仓招行,让市场意外。

之前,张坤在接受小雅访谈时曾提到,一般不太会碰周期行业,包括金融行业,这个行业带有高杠杆,需要特别警惕。

但很多人忽略了一件事,张坤在接受访谈时还曾提到:

在本次二季报当中,张坤也反复提到,如果股市暂停交易5年,现在的公司私有化交易,是否配得上目前的价格:

所以,最核心的还是,你买的是公司所有权,而不是股票。公司现在的价格,你用内在价值能不能算得上这笔帐,行业杠杆是重要、但也相对次要的考量因素。

张坤怎么看招行、因何买招行?我们不得而知,不妨看看周边,做自我思考。

近日,小雅围观了一位与张坤方法论非常类似的投资人路演,他对银行板块的解读如下:

01

银行里面有些公司有比较明确的竞争优势,比如有些公司融资成本有优势,有些公司在资产端专注于某些特别好的地区,严格控制风险和资产质量,这些公司可能是有机会的。总的来说,核心还是看公司长期的发展空间和趋势。

另外,对于高杠杆的行业,行业最重要的因素是风险控制,比如金融行业,银行基本上是1:10的杠杆,在经济下行周期里,银行坏账上升很容易侵蚀它的利润,投资这类行业,应该去找风控能力特别强的公司。

有本书《资本回报》里面提到,瑞典银行对风控非常严苛,甚至内部考核没有任何增长方面的指标,这类公司在A股确实比较少,如果有这样风控很强的公司,讨论高股息才有意义。

另外,今年5月,张坤的同事萧楠(易方达另一明星基金经理)在机构路演中提到,财富管理行业是目前仅次于互联网研究的第二大值得重视的行业。

(点此查看:易方达萧楠:过去一年,我们对投资框架的一些反思)

萧楠这样看财富管理行业:

02

我们觉得,这是未来空间极其大的行业,中国从一穷二白进入小康社会,去年我们刚脱贫,未来中国人均收入的中位数哪怕向前挪一点点,比如说挪动5%或10%。

由于巨大的基数效应,由于巨大的收入分布的幂律效应,会有巨额的剩余财富有待专业机构、专业的经理人去管理。

这个行业的增速或者潜在的行业空间,远超我们的想象。所以,过去一段时间,我们也在这个行业去做了相当多的研究。“

今年3月22日,在招行业绩发布会上,行长田惠宇称:“今天的招商银行可能是离大财富管理最近的幸运儿。”

今年7月15日,招行官宣,其零售AUM时点规模已于近日突破10万亿大关,成为率先站上10万亿新台阶的股份制商业银行。

与增持招行相对应的,是张坤二季度减持了平安银行。

而且,减仓平安银行的并不是需要降低股票仓位的易方达中小盘,而主要来自易方达蓝筹精选。

以下是张坤基金二季报的重仓平安银行的情况:

同样迈向财富管理管理的银行,张坤增持招行、减持平安银行。某种程度上,是要把最多的持仓集中在最好的公司?

白酒不是减持,是增持!

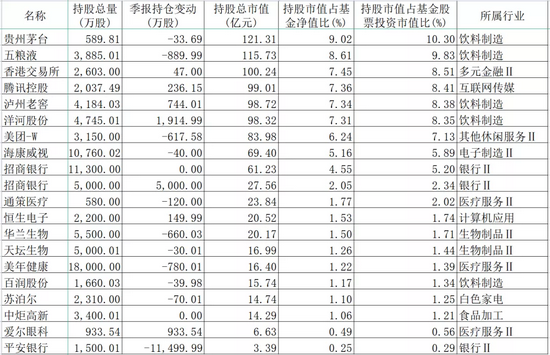

二季度末,张坤重仓四大白酒股的情况如下表,重仓持有总市值高达434.07亿元。

其中,茅台121亿;五粮液115.73亿;泸州老窖、洋河股份接近百亿。

下表是一季度末的四大白酒股持有情况,总计持有市值377.24亿。

重仓持有总量增加了接近60亿,哪儿能看出减仓了?

从持股市值对比来看,张坤主要增加了洋河的持有量。

具体到每个重仓白酒股,我们再一只只仔细拆分:

(1)茅台:不增不减

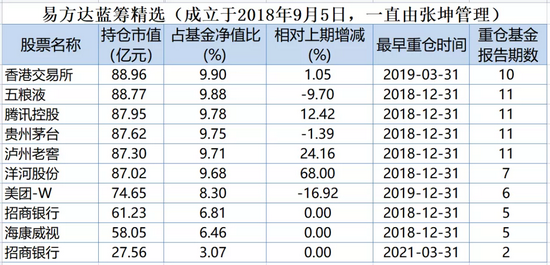

下表是张坤管理的三只基金今年二季度重仓股汇总,按照持有市值排序:

(注:未包含易方达亚洲精选数据,下同)

如图,贵州茅台依然是张坤第一大重仓股,占三只基金的资产净值超过9%。

表面看,茅台略有减仓,但实际可看到,大概率是面对基金赎回,不得已的操作。

规模稳定的易方达优质企业三年持有基金,增加了茅台的持仓。不过,鉴于茅台已经接近10%的持股上限,只是略增了一点点。

易方达蓝筹精选略微减少了一点点茅台持仓,但是与易方达蓝筹精选的资金体量、申赎的资金量相比,完全可以忽略不计。略减仓估计与赎回、流动性管理有关。

减仓茅台主要来自易方达中小盘。但考虑到中小盘的股票仓位整体减少了20%多,茅台仅减少2个点的持有比例,应该不算减少。

二季度末,茅台占易方达中小盘股票投资市值高达11.09%呢!这算减持?

小雅理解,真的不能算!

(2)五粮液:来自股价上涨的被动减持

二季度,张坤对五粮液做了相对明显的减持。

这是五粮液的持仓变化:

五粮液的减持,或主要来自其股价上涨带来的超限压力,以及易方达中小盘的减仓。

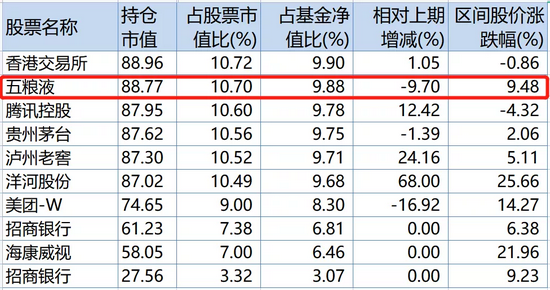

下图是易方达蓝筹精选的重仓股二季度表现,尽管五粮液的区间涨幅不到10%,但其为第二大重仓股,占基金净值比实在太高了。

即便是减仓后,易方达蓝筹对五粮液的持仓,仍然达到基金资产净值的9.88%。

并且,易方达蓝筹精选二季度申赎规模比较大,五粮液的区间最大涨幅更高,这让张坤不得不做一些被动减仓,应对流动性管理。

易方达优质企业三年的持有比例,则依然高到9.65%。

这样的重仓,要说减持,是不是有点儿说不过去?

易方达中小盘减持五粮液还是比较明显,二季度末,五粮液占易方达中小盘基金的股票投资市值比重为7.74%。

一季度末,五粮液占中小盘股票投资市值的9.73%,这说明中小盘减持五粮液更爽快,比股票整体仓位减地更快。

(3)洋河:大笔增仓了!

二季度,蓝筹精选和易方达优质企业三年明显增持了洋河。

以下是二季度张坤对洋河的重仓变化:

其中,易方达蓝筹精选持有量从一季度末的2500万股,增加1700万股,增了68%。

易方达优质企业三年重仓数量,从一季度末的330万股,增加215万股,增了65%。

中小盘则在一季度退出了重仓洋河序列,二季度没看到增持,但也看不出减持。

要说张坤减仓白酒,应该是在今年一季度。

一季度,张坤重仓洋河的情况如下表:

一季度末,在易方达中小盘保持高股票仓位情况下,不再重仓洋河,而另两只基金则明显在一季度减持了洋河。

总之,一季度说张坤减仓白酒是事实,二季度应该是增持,而不是减持!

(4)泸州老窖:明显增持!

二季度末,泸州老窖持有市值从一季度末77亿,增加到98亿,增加21亿。

关键是,泸州老窖成了规模最稳定的易方达优质企业三年持有的第一大重仓股!

简单理解,从持有两年以上不动的角度说,目前张坤最倾心的是老窖,而不是茅台。

有意思的是,今年一季度末,易方达中小盘也曾在高股票仓位情形下,退出了对泸州老窖的重仓。

总结一下:

洋河股份和泸州老窖,都得到了易方达蓝筹精选和易方达尤其企业三年持有的明显增持,但这两个张坤看好的公司,在一季度被易方达中小盘一季末退出重仓之后,二季度没有重新纳入重仓股。

茅台、五粮液因为二季度涨超标,被张坤管理的三只基金做了减持,但易方达中小盘为了降低股票仓位,减持更为明显。

总之就是,今年2月开始暂停申购的易方达中小盘,大幅减持股票仓位,为后续腾挪空间。

究竟是何原因,目前尚不得知,等着看!

附件一:张坤二季报观点:

2021年二季度,A股市场震荡上涨,沪深300指数上涨3.48%,上证指数上涨4.34%,而创业板指数大幅上涨26.05%。

二季度,虽然偶有疫情,但国内的企业经营活动和居民生活基本恢复正常,同时货币政策保持宽松。全球来看,随着疫苗的接种,各国的企业经营活动也开始缓慢恢复。

股票市场方面,二季度分化较为明显,新能源、汽车、电子、医药等行业表现较好,而农林牧渔、房地产、家电等行业表现相对落后。

本基金在二季度股票仓位略微下降,并对结构进行了调整,降低了计算机等行业的配置,增加了电子等行业的配置。

个股方面,我们依然长期持有商业模式出色、行业格局清晰,竞争力强的优质公司。疫情后,随着全球流动性的放松,全球股市都有了显著上涨。

对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。

面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

无疑,这样的环境对投资人判断正确率的要求是很高的。

我们发现,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。

回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。

综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

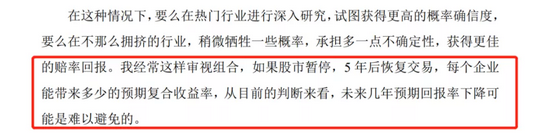

在这种情况下,要么在热门行业进行深入研究,试图获得更高的概率确信度,要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。

我经常这样审视组合,如果股市暂停,5年后恢复交易,每个企业能带来多少的预期复合收益率,从目前的判断来看,未来几年预期回报率下降可能是难以避免的。

附件二:张坤二季度重仓股列表

(1)易方达蓝筹精选

(2)易方达中小盘

(3)易方达优质企业持有三年

(4)易方达亚洲精选

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>