全球市场集体重挫!道指跌2%、油价崩7%,唯有大A最强

来源 Wind资讯

7月19日,全球市场突遭血洗,美股大幅收跌,道指下跌逾700点,创近9个月来最大跌幅。美油9月合约跌超7%报66.53美元/桶,创两个月以来新低,并创四个月以来最大单日跌幅。德尔塔变异毒株感染病例激增,使投资者担心全球经济复苏可能受到阻碍。

美国三大股指全线大跌,道指创近9个月来最大跌幅。道指跌2.09%报33962.04点,标普500指数跌1.59%报4258.49点,纳指跌1.06%报14274.98点。波音跌逾5%,美国运通跌超4%,领跌道指。

欧股大幅收跌,德国DAX指数跌2.62%报15133.2点,法国CAC40指数跌2.54%报6295.97点,英国富时100指数跌2.34%报6844.39点,意大利富时MIB指数跌3.34%报23965.92点。

亚太主要股指收盘普跌,日经225指数下跌1.25%,报27652.74点;韩国综合指数跌1%,报3244.04点;澳洲标普200指数下跌0.85%,报7286点;新西兰NZX50指数跌0.17%,报12652.09点。

A股窄幅整理,股指总体呈现震荡向上。上证指数收跌0.01%报3539.12点,深证成指涨0.14%,创业板指涨0.49%;两市成交额连续13个交易日达到万亿规模。

COMEX黄金期货收跌0.09%报1813.3美元/盎司,连跌两日;COMEX白银期货收跌2.19%报25.23美元/盎司。金价在震荡交投中微幅下跌,美元走强盖过美债收益率下降的影响。

国际油价大幅收跌,美油9月合约跌7.03%报66.53美元/桶,创两个月以来新低,并创四个月以来最大单日跌幅;布油9月合约跌6.63%报68.71美元/桶。欧佩克+达成增产协议缓解了对供应紧张的担忧,而德尔塔变异毒株的迅速传播则使需求前景蒙上阴影。

伦敦基本金属普遍下跌,LME铜跌2.47%报9194美元/吨,LME锌跌1.52%报2957.5美元/吨,LME镍跌3.62%报18380美元/吨,LME铝跌2.75%报2420美元/吨,LME锡跌1.1%报33230美元/吨,LME铅跌1.4%报2287.5美元/吨。

美债收益率大幅走低,2年期美债收益率跌0.2个基点报0.228%,3年期美债收益率跌4.5个基点报0.393%,5年期美债收益率跌7.1个基点报0.708%,10年期美债收益率跌10.1个基点报1.193%,30年期美债收益率跌9.8个基点报1.823%。

//避险突袭全球市场 //

本周伊始,全球金融市场情绪疲软。Delta变种病毒肆虐令市场避险情绪升温,日益增长的通胀压力也削弱了投资者的风险偏好。

美国新冠确诊病例数激增,使美股受到打压。在7月份,随着新冠变异毒株在未接种疫苗的人群中蔓延,美国的新冠感染病例有所反弹。

根据美国疾病预防控制中心(CDC)的数据,在截至上周五的过去7天内,美国平均每天新增确诊病例数环比增长70%,达到近30000例,高于一个月前平均每天增加约11000例的水平。此外,美国上周7天的平均每日新冠死亡病例数环比增长了26%。

对于欧洲股市的走势,CNBC报道指出,欧股周一大幅走低,市场消化了OPEC+关于石油生产的最新声明,并继续担忧通货膨胀和Covid-19病例上升。

上周日,石油输出国组织(OPEC+)及其盟友达成协议,在2022年9月之前逐步取消每日580万桶的石油产量削减,投资者对此做出了反应。欧佩克在一份声明中表示,该组织将从8月份开始协调增加石油供应。

高传染性的Delta病毒导致的新冠肺炎病例在整个欧洲大陆不断增加,几个主要欧洲国家被迫重新实施社会限制措施,尽管英国每天报告的病例数量很高,但周一将取消剩余的大部分限制。

//美元创三个半月新高 //

美债收益率下跌并未影响美元,美元指数日内强势反弹,冲破关键的93关口,刷新4月5日以来的最高水平。

自从美联储6月暗示可能提前加息以来,投资者对美元兴趣不断升温。现在,有迹象表明,随着美元指数反弹走高,美元空头开始认输。策略师称,市场最近似乎按照量化紧缩(QT)的路线图行进,美元可能还有上行空间。

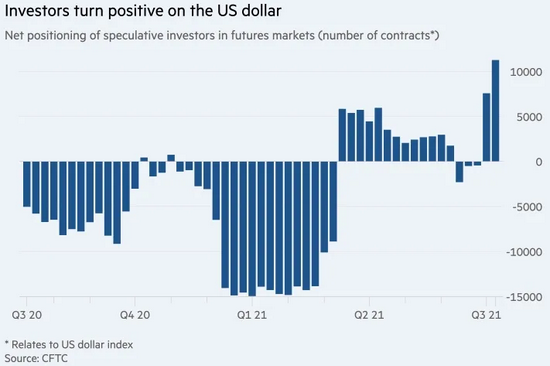

据英国《金融时报》报道,美国商品期货交易委员会(CFTC)的数据显示,本月美元看涨押注大幅增加,投机性净多头头寸增至11,257份合约,创一年多来最高水平。对冲基金等投机客越来越看好美元兑欧元、英镑和日元的前景。

(图片来源:英国金融时报)

荷兰合作银行(Rabobank)外汇策略主管Jane Foley表示:“市场一直在追赶我们6月看到的美联储的鹰派转变。”Foley说,押注美元重新下跌的投资者或许已经对他们的看跌押注感到失望,并且“投降”。

根据美联储6月政策会议结束后发布的利率预测点阵图,随着美国经济复苏加快,决策者将预期的加息时间点提前,最早可能在2022年加息。美联储主席鲍威尔表示,官员们将开始讨论缩减购债。

自那时以来,美元指数已上涨约2.6%,逐步靠近3月底创下的今年高点,升向93.00关口。年初至今,美元指数涨幅约为3.3%。欧元兑美元则接近三个月低点,目前交投于1.1780附近,较5月高点下跌约3.6%。

(图片来源:Wind)

北欧联合银行(Nordea)策略师在一份报告中称:“市场最近开始遵循QT的剧本。虽然有些人可能认为,6月和7月新兴市场中风险较高的领域走软主要是由于特殊事件,但我们认为这符合美元流动性脉冲减弱的说法。”

报告指出,当美元流动性恶化时,新兴市场中风险最大的领域首当其冲,小盘股紧随其后。“这正是目前所发生的,即使现在讨论实际的流动性撤出似乎有点为时过早。”

北欧联合银行表示,随着流动性脉冲减弱,美元也出现了回升,他们预计这一势头将会持续。

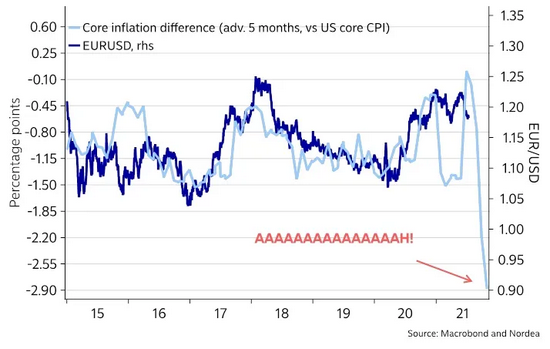

“美国与欧元区核心通胀率之差处于历史高位,这可能预示美元走强。”北欧联合银行解释道,当美国核心通胀率意外上升,而欧元区通胀率下降,这会导致美联储与欧洲央行之间的政策差异扩大。策略师认为,这在2021年下半年似乎也很有可能发生,尤其是拉加德已经公开暗示,欧洲央行本周将巩固前瞻指引。

(图片来源:北欧联合银行)

欧洲央行将于7月22日举行货币政策会议。北欧联合银行指出,会前传出了该央行利率委员会内部可能存在分歧的消息,这对鸽派来说是好兆头。“我们预计拉加德会非常鸽派,因为她只是想重新证明,在温吞的战略评估之后,谁将执掌欧洲央行。”

在美联储转向鹰派之后,荷兰国际集团(ING)下修了对欧元兑美元年底目标的预估。该行表示,鉴于美联储紧缩周期早于预期,他们之前对于2021年底欧元兑美元将触及1.2800的预期过高。但该行认为,考虑到11月和12月是美元季节性疲软的月份,假设欧元区复苏按计划推进,欧元兑美元年底前仍有望上探1.2300关口。ING目前预计,美联储首次加息将在2022年第三季度,美元应该会在这之前的一个季度出现更广泛的上涨。

牛市来了?如何快速上车,金牌投顾服务免费送>>