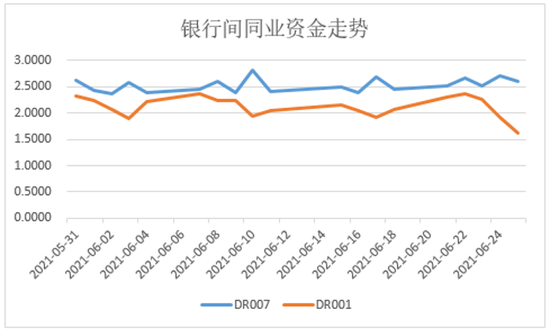

1. 货币市场资金面:

上周公开市场400亿元逆回购到期,央行进行了900亿元逆回购;其中上周四、周五首次打破3个多月来逆回购百亿元惯例,日均逆回购量提高到300亿元,全周公开市场累计净投放500亿。资金面表现方面,上周DR007的跨半年资金稳定在2.2%附近,14天利率上行了13bp。

2. 现券市场:

(一)同业存单:上周3M和1年期存单利率均先上后下,其中1年期存单收益率收在2.90%,比前周五回落2bp,3M存单收益率上行2bp至2.45%。上周商业银行共发行同业存单4655.2亿元,发行量较前周明显上升。

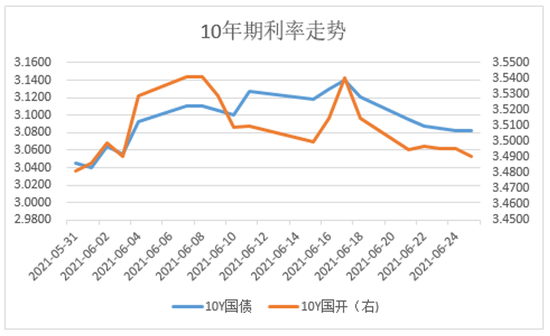

(二)利率债: 上周十年国债活跃券200016累计下行3.5bp,十年国开活跃券 210205累计下行2.75bp。上周利率债走势主要受到跨季资金面和央行操作影响。上周一,受前周末央行释放宽松信号的影响,200016下行2.5bp。上周四央行打破每日100亿逆回购投放的常规,但市场走出“利好出尽”的逻辑,长端先下后上,当天200016下行0.4bp。上周五央行延续300亿逆回购投放,但市场对“节庆”后的资金面仍持有谨慎态度,当天200016上行0.15bp。上周国债10-1利差走阔5bp至64bp,国开10-1利差走阔2bp至98bp,上周短端下行幅度大于长端,导致国债和国开曲线呈现牛陡态势。

(三)信用债:上周信用债共发行2974.7亿元,周环比上升30.34%。二级市场方面,产业债收益率整体略微上行。具体来看,AAA产业债1Y上行0.76bp(3.021%),3Y上行0.32bp(3.4675%),5Y上行1.54bp(3.722%)。城投债收益率整体略微上行,AAA城投债1Y上行3.32bp(3.0224%),3Y上行0.57bp(3.4897%),5Y上行2.23bp(3.7773%)。

3. 可转债:

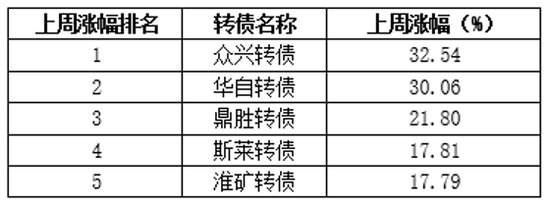

中证转债指数上涨2.00%。其中,超高平价券(转股价值大于130元)涨幅均值为6.85%,涨幅大于中平价券(1.83%)和低平价券(1.44%)。高评级券(评级为AA+及以上)的涨幅均值为2.09%,涨幅低于中评级券(2.87%)和低评级券(2.73%)。转债估值方面,截止上周五市场转股溢价率为18.39%,分位值为40.78%,低于历史中性水平。上周,众兴转债、华自转债、鼎胜转债、斯莱转债和淮矿转债涨幅居前。

4. 市场热点:

【央行维稳,跨季资金面大幅收紧概率低】

6月24日,央行开展300亿元逆回购操作,净投放200亿,为3月以来首次突破100亿。若剔除节假日带来的错位效应,也是春节后OMO操作首次实现净投放。我们认为本次操作的指向性意义更大,主要体现央行跨季维稳目标。主要原因一是6月税期和跨季资金面相对平稳,资金面并未显著收紧;二是超储率处于历史平均水平,对央行投放的要求也明显减弱。

央行此番操作后,长端利率上周四市场表现为利好出尽,上周五延续300亿操作后,长端利率继续微幅上行,市场对跨季后的资金面看法依然谨慎。我们认为春节后央行对于资金面的态度一直是以稳为主。结合近期央行官媒评论无需过度担忧流动性,以及本次小幅净投放的信号来看,跨季流动性大幅收紧的概率已经较低。下半年经济同比回落,疫情的偶尔散发依然会形成对经济复苏的扰动,因此央行货币政策基调依然将以稳为主。但下半年地方债发行节奏、MLF到期的压力会造成对资金面冲击明显多于上半年,不排除资金面在某些时点上受到的干扰较大。