热点栏目

热点栏目 为加码肉牛业务,鹏都农牧(002505.SZ)大笔一挥,签了一份接近34亿元的框架协议。不过在二级市场上,该消息并未有多少提振效果,甚至后续还引来市场的用脚投票。这是怎么回事呢?

进口20万头牛

鹏都农牧突发大手笔。公司称,为推动肉牛产业快速发展,扩大优质肉牛来源,公司和全资子公司瑞丽市鹏和农业食品发展有限公司,近日与北京雄特牧业有限公司(下称“北京雄特”)签订《进口牛框架协议》,计划向北京雄特采购进口肉种牛20.0545万头(数量允许上下浮动15%),总金额33.92亿元,协议有效期至2021年12月。

2020年鹏都农牧的年度采购总额为115.07亿元,上述金额相当于采购总额的近3成。鹏都农牧的操作,是通过合法引进跨境肉牛资源并在境内构建肉牛产业链,将肉牛产业的业务领域延伸至肉牛养殖、屠宰加工及销售领域,通过产业链延伸及优化产品结构,提高产业附加值,进而为公司盈利能力的提升寻求到新的增长点。

此前在2020年年报中鹏都农牧曾提及,2021年以屠宰、销售30万头肉牛为目标,而2020年,肉牛的收入只2.36亿元,占总营业收入的1.76%。年报称,进口优质肉种牛,能在满足云南肉牛项目需要的同时不断对周边地区的肉牛品种进行改良,提升本地优质肉牛的供应能力,为公司肉牛业务提供新的牛源。故鹏都农牧这番大手笔,足见其对肉牛板块的重视。目前鹏都农牧手上的货币资金逾13亿元。这全资子公司瑞丽市鹏和农业食品发展有限公司主营是肉牛屠宰,2020年净利润为-2495.29万元。

能否实现成疑

不过,这一消息对鹏都农牧的股价刺激效果来说,仅溅起了一些水花。

盘面显示,消息后首日即6月15日,鹏都农牧一度高开上冲到4.91%,就后继无力,且在接下来的6月16日、6月17日,更出现了快速下挫,其中6月16日跌幅3.04%,6月17日跌了4.93%。

究其缘由,或许还在这份协议的可行性上。

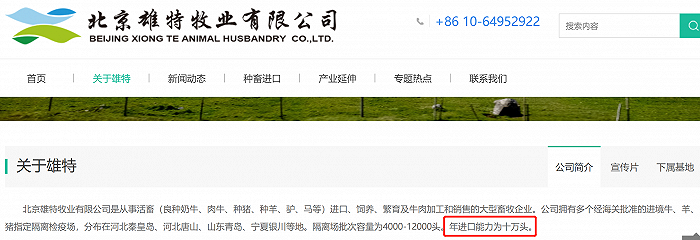

北京雄特官网显示,公司成立于2009年6月26日,是从事活畜(良种奶牛、肉牛、种猪、种羊、驴、马等)进口、饲养、繁育及牛肉加工和销售的大型畜牧企业。北京雄特拥有多个经海关批准的进境牛、羊、猪指定隔离检疫场,分布在河北秦皇岛、河北唐山、山东青岛、宁夏银川等地。该公司首开国内整船进口奶牛和肉牛的先河,进口的种牛来自于澳大利亚、新西兰、乌拉圭、智利等国家,已累计进口各类种畜30余万头(只),进口种牛数量、质量均列行业前茅。但值得一提的是,北京雄特的年进口能力为十万头。

全年进口能力才十万头,和鹏都农牧签的有效期至2021年12月的协议数,就超20万头,且有零有整,即便下浮15%,那也有约17.05万头,这半年的时间内,双方能否实现合作,又如何实现合作呢?

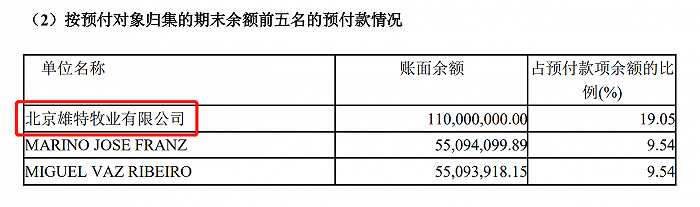

另外还有个小插曲是,鹏都农牧在公告中称与北京雄特不存在关联关系,最近一个会计年度,公司与北京雄特未发生类似业务。但从2020年年报来看,北京雄特又是鹏都农牧“按预付对象归集的期末余额前五”,且排在首位,账面余额1.1亿元,占预付款项余额的比例为19.05%。

鹏都农牧证券部告诉界面新闻记者,年报上有数据是因为在今年1月份公司才与北京雄特发生过业务。至于是否受年进口能力限制,公司表示将按规进行披露,因为监管层也对其提出了同样的疑问。

牛市来了?如何快速上车,金牌投顾服务免费送>>