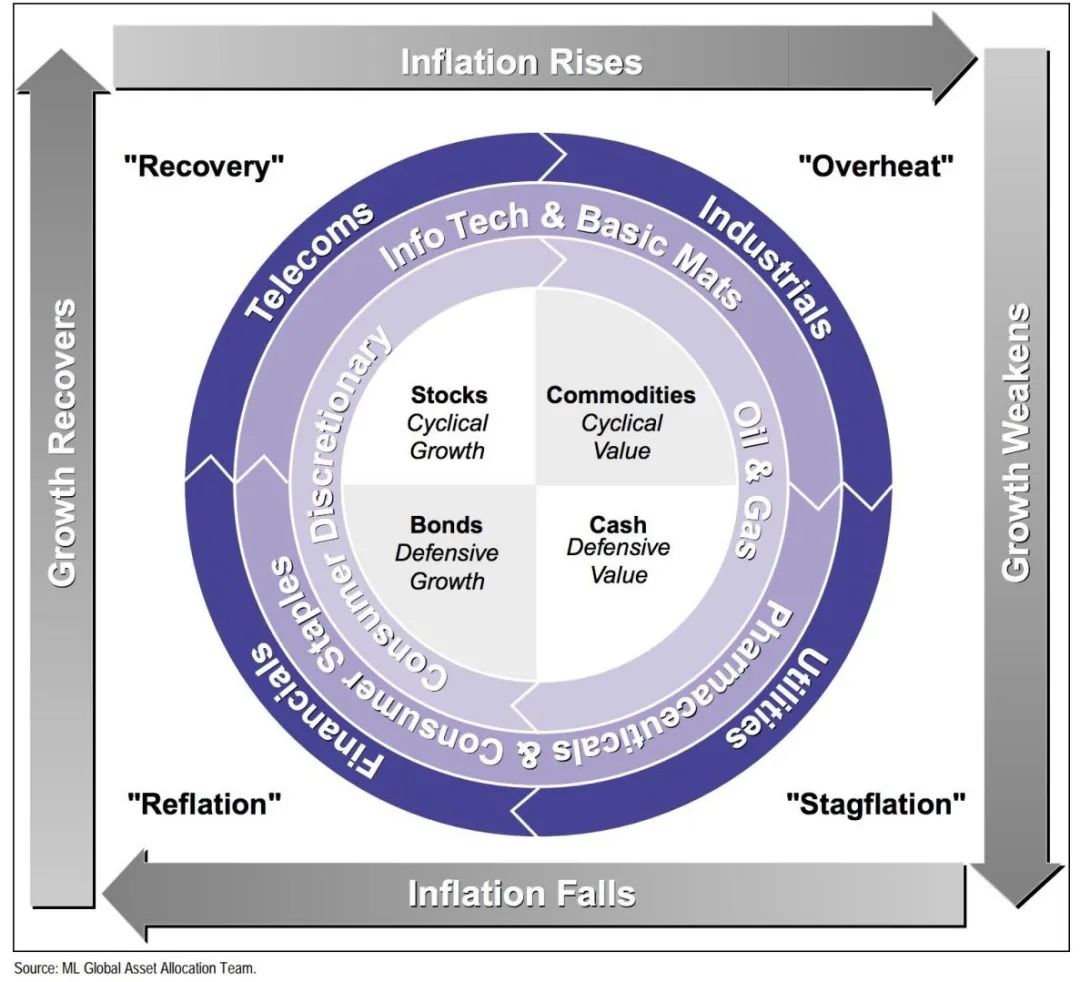

由美国美林证券2004年提出的美林时钟自发表伊始便受到了海内外的广泛关注和讨论。原文中作者以“OECD产出缺口估计值”作为经济指标,CPI作为通货膨胀指标,对美国1973年至2004年这30年间的经济状态和大类资产表现进行研究,最终将经济周期划分为四个阶段:复苏(经济上行、通胀下行)、过热(经济上行、通胀上行)、滞胀(经济下行、通胀上行)和衰退(经济下行、通胀下行),并对各阶段内大类资产的表现进行排名。业界和学界中的许多从业者和研究人员给予了美林时钟非常高的评价,但与此同时对其有效性和实证性方面的质疑亦是层出不穷。

抛开上述讨论,美林时钟最精彩之处莫过于提供了一个简洁明了的分析框架,使得投资者对宏观经济状态的分析可以应用到大类资产配置当中。当然,在实践中不同的投资者会使用不同的经济指标作为判断信号,即使对于同一则经济数据市场也永远存在不同的见解。具体交易的落地还涉及投资者的投资经验、风险偏好和流动性等一系列因素。

若要使用上述框架,自上而下地搭建大类资产配置策略,核心在于判断时钟所处的象限即当前经济状态,以及时钟在象限内的相对位置即当前阶段会持续多久。若以GDP两年复合增速衡量,2021年一季度复合增速为5%,预计二季度复合增速高于一季度,以此为依据,经济似乎正在走向过热的途中?但若以社融、PMI等指标衡量,经济似乎又在回落。

结合具体数据来看,经济状态在边际上已显现阶段性走弱的迹象,处于过热末期滞涨初期这一区间。

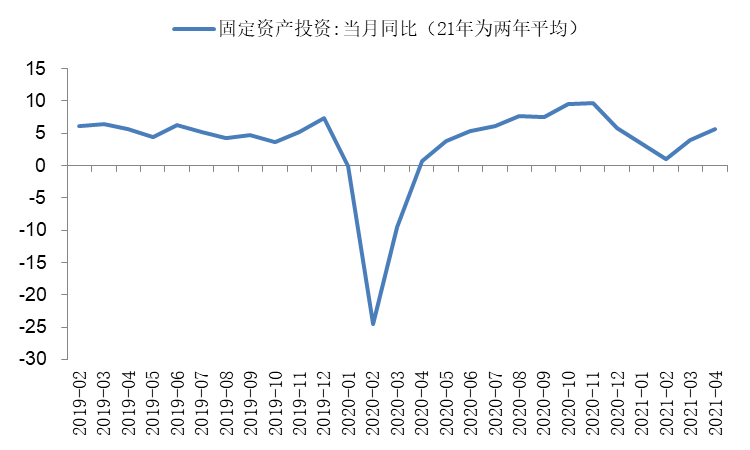

1 三四月投资需求阶段性走强,但四月下半月以来已经开始走弱

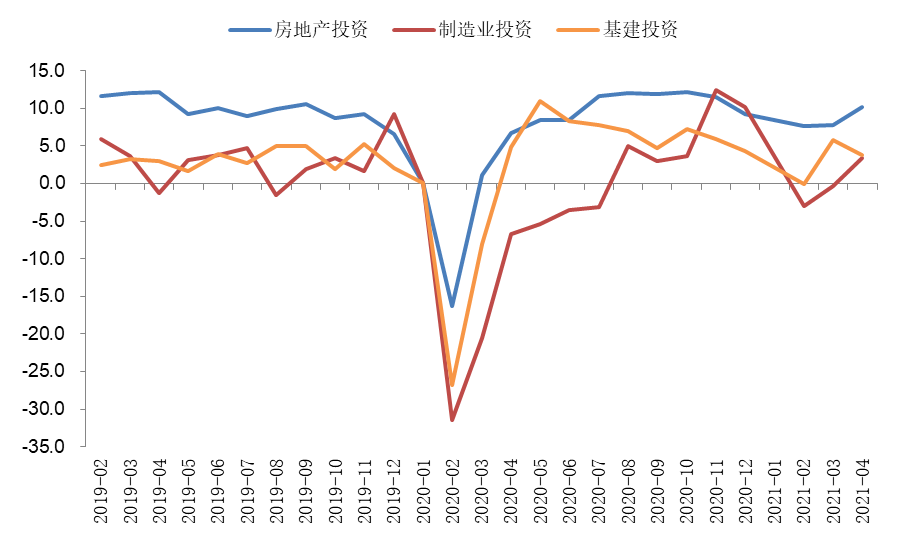

(1)3月、4月固定资产投资两年平均增速较1-2月回升,但仍明显低于去年下半年的中枢水平;结构上,制造业、基建投资均低于去年下半年。

数据来源:wind

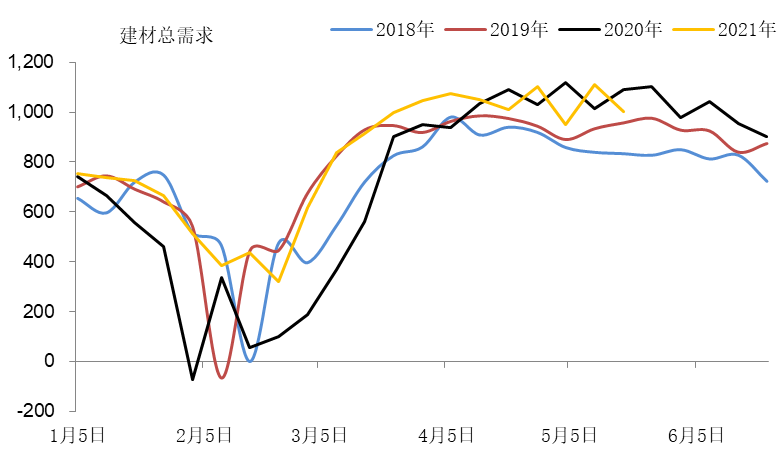

数据来源:wind(2)高频数据显示4月下半月以来投资需求阶段性走弱。

3月下半月~4月上半月钢材需求回升,4月下半月钢材需求未进一步上行,且逐步弱于2020年同期;4月上半月水泥出货率走强,下半月逐步回落;4月挖掘机销量继续下行。

数据来源:wind

2 需求阶段性走弱的原因:财政支出力度弱;社融增速下行

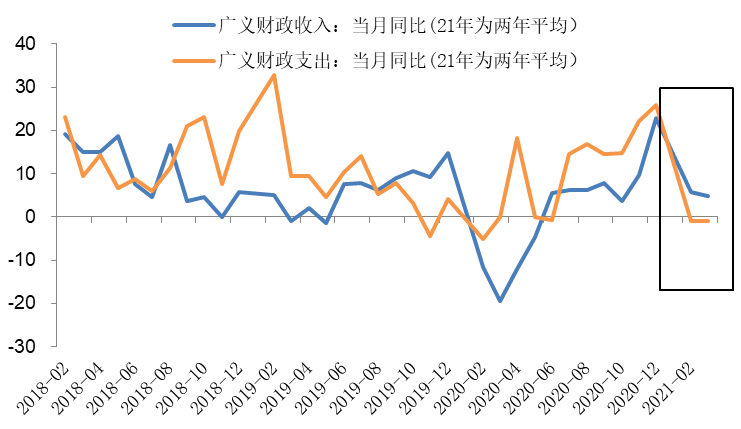

(1)3月广义财政收入增速36.4%,两年平均复合增速为4.9%;广义财政支出增速-1.6%,两年平均为-0.8%。广义财政支出速度进一步收缩。

数据来源:wind

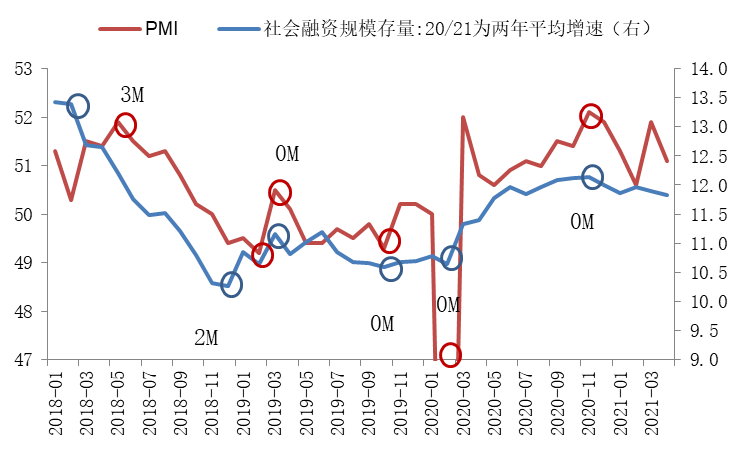

(2)表外收缩带动社融增速下行,2月/3月/4月社融增速(两年平均)分别为12%、11.9%和11.8%,社融增速领先或同步于PMI(0-3M)。

数据来源:wind

预计5-6月PMI指数继续回落,二季度经济增速相对放缓:从政府发债计划来看,二季度发债规模不大,财政支出力度有限;5-6月社融增速继续下行。但经济下行的幅度有限:一方面,年内出口预计会保持比较平稳,下半年由于高基数原因回落至0%附近,但两年平均增速预计在10%附近;一季度广义财政支出占全年预算比重为19.9%,明显慢于正常年份支出进度,财政后置发力对下半年经济存在一定支撑。总体来看,当前经济边际阶段性走弱,处于过热末期滞涨初期这一区间。

(作者徐乾亮为太平基金固定收益投资部研究员)

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。文中内容及观点仅供参考,不构成对投资者的任何投资建议,也不保证在信息发生更新的情况下作出的建议不发生变化,公司及其员工不就本文涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文内容而引致的任何损失承担任何责任,任何人士及机构均不应依赖该文取代其独立判断。

太平基金在本文中的所有观点仅代表太平基金在本文成文时的观点,太平基金有权对其进行调整。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表太平基金的立场,太平基金不对其准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文的版权为太平基金所有。未经太平基金的事先书面许可,任何个人或机构不得将此文或其任何部分以任何形式进行派发、复制、修改或发布。如转载、引用或刊发,需注明出处为"太平基金管理有限公司",且不得对本文进行任何有悖原意的删节或修改。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。

我国基金运作时间较短,不能反映股市发展的所有阶段。中国证监会对本基金募集的注册,并不表明对其的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。太平基金郑重提醒您注意投资风险,在进行基金投资前请详细阅读相关风险提示函和本公司旗下各基金的《基金合同》、《招募说明书》等基金法律文件以及披露的最新相关公告,并选择适合自身风险承受能力的投资品种进行投资,谨慎进行投资决策。