特约作者:国泰基金

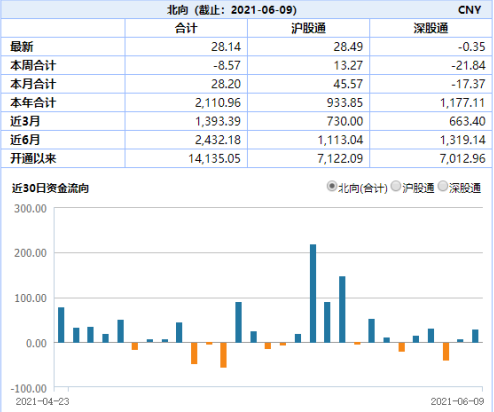

今天(5月12日)市场全天窄幅震荡,由于周三日历效应的影响,两市出现小幅缩量,截止收盘,两市成交额接近8800亿,昨天小幅流出的北上资金今天也开始重新买入A股,截止收盘北上资金净买入A股约28亿元,不过伴随着北上流入速度放缓,预计短期内指数波动幅度也将逐步走低。

虽说指数短期内可能以震荡为主,但在目前市场流动性依然比较健康的状态下,市场结构性的机会依然十分突出,从国内通胀预期以及国外加息预期来看,短期内也没有特别明确的提升市场情绪或大幅压制市场风险偏好的催化事件,因此短期内如果市场成交额能够站稳8500亿关口,指数的震荡下沿也可能随之水涨船高。

PPI持续走高,煤炭ETF(515220)涨4.35%!

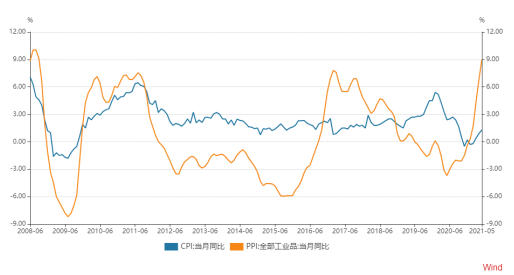

今天国家统计局发布数据,5月全国PPI(工业生产者出厂价格指数)同比上涨9.0%,涨幅比上月扩大2.2个百分点,值得注意的是,本次同比增长幅度创13年新高。5月份PPI的持续走高主要受到当月大宗商品价格的大幅上涨刺激,此外前期经过监管政策指导后,相应板块随即的回调也在一定程度上消化了前期过快的涨幅,但随着夏季用煤高峰到来,煤炭传统需求旺季将至。伴随着短期内政策利空的消化以及煤炭需求旺季的到来,预计二季度板块业绩将迎来量价齐升。

中长期而言,为实现2030年碳达峰,能耗“双控”、碳交易及绿色金融可能是接下来的重要政策抓手。由于钢铁、煤炭等行业碳排放量占全国总量持续维持在较高水平,“碳中和”政策预计将会对钢铁、煤炭等顺周期品种将会起到类似“供给侧改革”的效果,压减粗钢产量、调整生产结构势在必行。在这一预期下,未来板块整体将处在供需紧平衡的状态之中,进而给整个行业基本面带来持续向上的改善空间。小伙伴可以持续关注顺周期板块优质标的——钢铁ETF(515210)、煤炭ETF(515220)接下来的投资机会,不过值得注意的是今年由于指数较难形成比较大的趋势性行情,因此各个板块的波动幅度可能会

科技板块持续回暖,芯片ETF(512760)涨1.02%!

3月中旬以来,虽说市场反弹力度并不大,但芯片板块却走出了一波强势反弹行情。近期以芯片板块为代表的科技领域强势反弹主要受到以汽车为代表的多个行业面临的“缺芯”困境影响,其中一方面部分半导体公司因疫情导致减产或者停产减少了行业的总供给,另一方面,由疫情导致的居家办公、在线办公成常态,此外新能源车领域的快速发展也极大的推动了对芯片领域的需求,两者叠加使得整个行业的景气度不断提高。

而从芯片ETF跟踪标的指数中华半导体芯片(990001)的估值水平来看,目前及估值分位仅为上市以来的24%分位水平,大致相当于2019年年中的位置,目前的配置性价比已经较为突出。就目前来说,在政策支持、市场份额不断扩大以及新技术的不断突破的情况下,芯片板块基本面支撑情况依然较好,芯片板块作为长期优质赛道的投资逻辑依然能够长期成立,小伙伴依然可以保持持续关注。

后市展望:

从市场风险来看,股市今年流动性出现显著下滑的可能性较小,这也可能意味着市场出现系统性风险的可能性不大。从板块配置角度而言,小伙伴在适当持有部分截面投资性价比较高、投资逻辑更为顺畅的顺周期品种时,也可考虑消费与成长板块,其中生物医药、新能车、芯片等板块估值性价比依然不错,小伙伴可以保持持续关注。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

牛市来了?如何快速上车,金牌投顾服务免费送>>