为你挖掘不为人知的一面

梁稳根再次扩张“三一系”资本版图,风电行业新玩家——三一重能股份有限公司(以下简称“三一重能”或“公司”)开始冲刺IPO,力争成为风电领域的三一重工。”

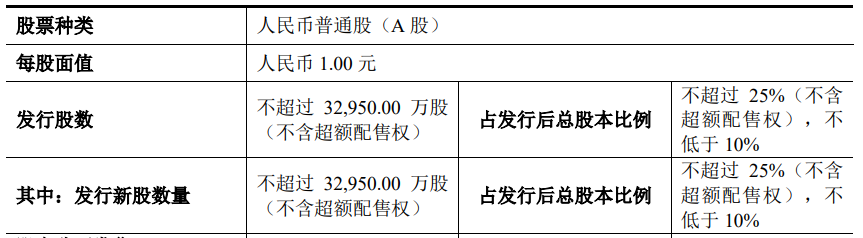

招股说明书显示,三一重能成立于2008年,主营风电机组的研发、制造与销售,风电场设计、建设、运营管理以及光伏电站运营管理业务,而此次上市拟发行32950.00万股,占发行后总股本的25%。

资料来源:招股说明书

虽然,此次募集30.32亿元资金主要用于新产品新技术开发项目、新建大兆瓦风机整机生产线项目、生产线升级改造项目、风机后市场工艺技术研发项目、三一张家口风电产业园建设项目、补充流动资金等。但业内人士认为,即使有大量资金涌入,三一重能目前存在的资产负债率水平过高,净利润营收不可持续性,关联交易等问题,将会在在公司上市之后愈发凸显。

凭借什么业绩回暖?

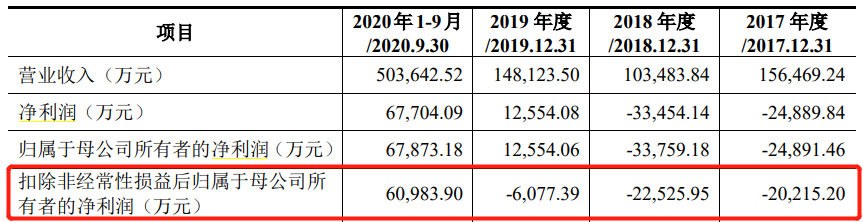

根据财务数据显示,三一重能2017年-2020年9月营收分别为15.65亿元、10.35亿元、14.81亿元、50.36亿元;扣除非经常性损益归母净利润分别为-2.02亿元、-2.25亿元、-0.61亿元、6.09亿元,前三年中,三一重能都表现为亏损状态。

资料来源:招股说明书

而在2020年,三一重能一改往日“颓废”状态,其主要原因离不开风电行业迎来抢装潮。

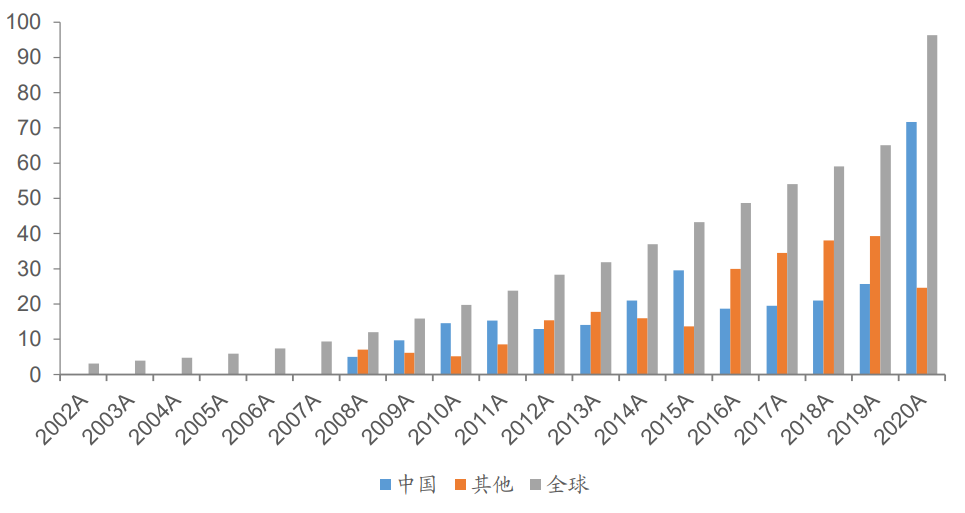

根据《GlobalWindReport2019》统计数据,2019年,中国新增装机容量占全球43.3%;累计装机容量占全球36.3%。根据彭博新能源财经统计,2020年中国风电新增吊装容量高达57.8GW,占全球风电新增吊装容量比例达60.0%。

▲2001年-2019年全球

新增风电装机容量(单位:GW)

资料来源:BP、中国风电协会、信达证券研发中心

再次加码的政策补助,将我我国新增风电装机推向高潮。为获得电价补贴的最后机会,风电开发商纷纷加快风电场开发进度,多家上市风电企业2020年度实现业绩增长,三一重能也受益其中。

并且,三一重能业务主要集中在风机产品及运维服务方面,下游客户多为大型发电集团或大型电力建设集团。抢装潮中,公司通过招投标获取项目订单,采取“按单定制、以销定产、以产定采”的经营模式,最终获得较多订单,实现了业绩回暖。

平价上网时代

风电盈利前景如何?

近年来,风电行业持续快速发展,得益于国家在政策上的支持和鼓励,如:上网电价保护、电价补贴、发电保障性收购、税收优惠等政策都对风电行业的发展产生了积极的影响。

但是,在2021后形势已经发生了天翻地覆的变化,陆上风电市场逐步完善,预计未来将趋于饱和,风力发电机组成本下降,国家发改委连续多次下调陆上风电项目标杆电价。

根据国家发改委2019年5月21日发布的《国家发展改革委关于完善风电上网电价政策的通知》,2020年I~IV类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别降低至每千瓦时0.29元、0.34元、0.38元、0.47元,部分价格逼近甚至低于火电上网电价。

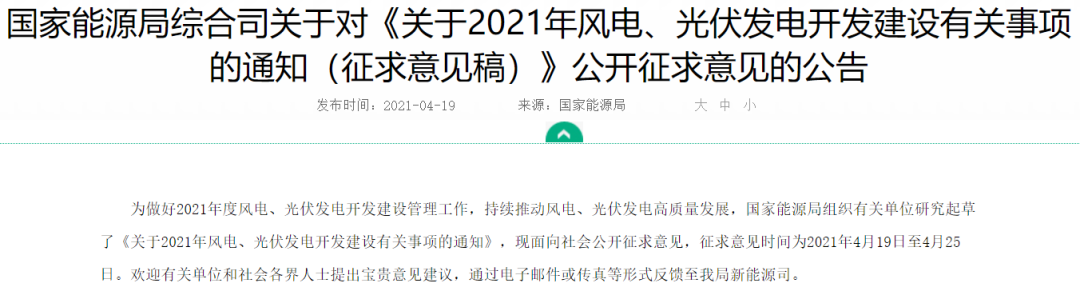

2021年,国家能源局发布的《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》指出,风电场运营企业可以放弃以前年度的电价补贴,用于换取新增风电并网指标,由此将导致风电场运营企业面临收入下滑风险。

资料来源:国家能源局

而主营风电机组的研发、制造与销售等业务模式,也让三一重能难逃风电行业政策调整影响。三一重能坦言,“短期来看,随着风电业补贴退出,抢装潮的褪去,公司存在利润下滑的风险;长期来看,风电市场竞争进一步加剧,海上风电市场尚未涉及,公司产品若无法适应新的市场需求,将对公司业绩造成较大不利影响”。

造血能力下降

现金流还可维持多久?

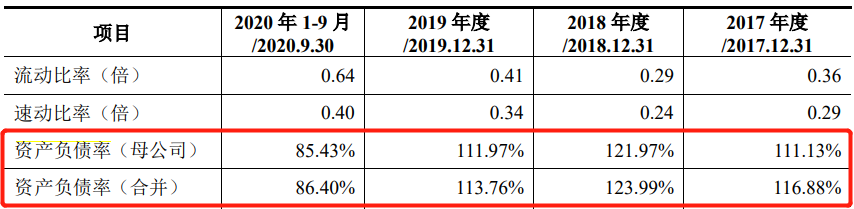

如果说,三一重能在抢装潮中抓住市场机会,实现了扭亏为盈;那么待情绪退减,公司生产经营与盈利能力或将下降,从资产负债率发展情况就可看出端倪。

三一重能报告期内,合并资产负债率较分别为116.88%、123.99%、113.76%、86.40%,2017年至2019年资产负债率均超过100%,主要因公司历史时期经营亏损,以及股东除股权投入外,另以债权形式对公司进行资本投入。

资料来源:招股说明书

而在2020年财务状况有所好转,究其原因是公司股东将其18亿元对公司债权转为股权,使得资产负债率下降。2020年8月5日,公司全体股东与三一重能签署《债转股协议》,约定全体股东将对三一重能有限的截至2020年7月31日的债权18亿元,按照约定的增资价格转为对三一重能有限的出资额,债转股完成后,公司净资产为负的情况得到改善。

但是,暂缓的债转股或许解了“燃眉之急”,如果未来公司需要增加债务性融资,那将面临偿债风险将进一步加大风险。

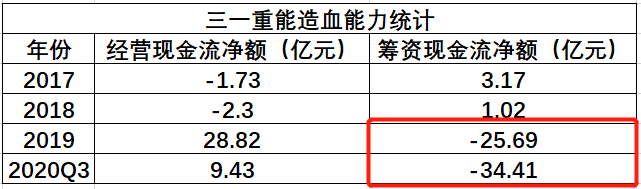

再从筹资现金流来看,三一重能筹资活动现金流净额已经连续近两年为负,处于资金净流出状态;并且,2020年间其长短期有息负债突增,达到6亿元的情况,以至于公司的资金净值(资金储备-长短期有息负债)已经从2019年末的8亿元减至2020年9月末的2.01亿元,下降了74.88%。

资料来源:招股说明书

所以,三一重能目前的资本实力较为羸弱,不仅冲刺科创版重要节点,还要完成既定的募投项目,其难度就不言而喻了。

关联交易,百亿巨额担保金

多次行政处罚

三一重能还面临关联交易过多的嫌疑。

根据招股书显示,三一重能拥有64家控股子公司,1家分公司,3家参股公司,其中除了少数几家主营叶片生产、电机生产子公司外,其余基本都是主营风力发电企业。并且,三一重能同时涉及供给端、需求端两侧,就不可避免的存在大量关联交易在其中。

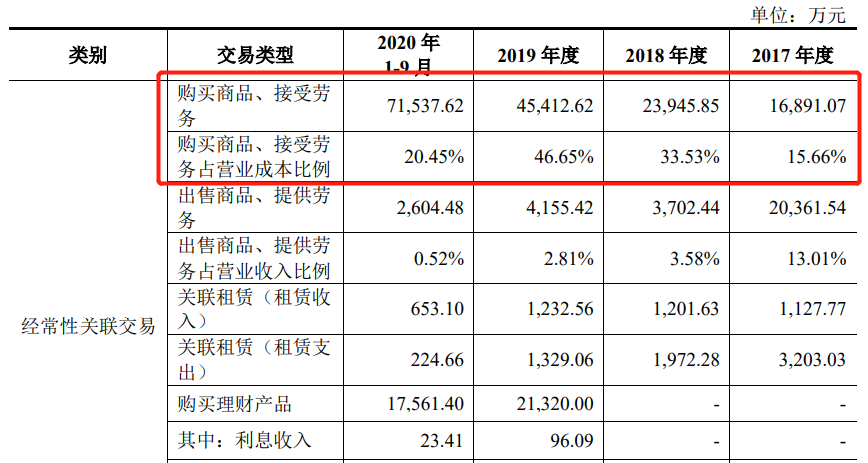

2017年-2020年9月,招股书显示三一重能与关联方购买商品、接受劳务金额分别为1.69亿元、2.39亿元、4.54亿元和7.15亿元,占营业成本的比例分别为15.66%、33.53%、46.65%和20.45%,公司向关联方的采购比例相对较高。

资料来源:招股说明书

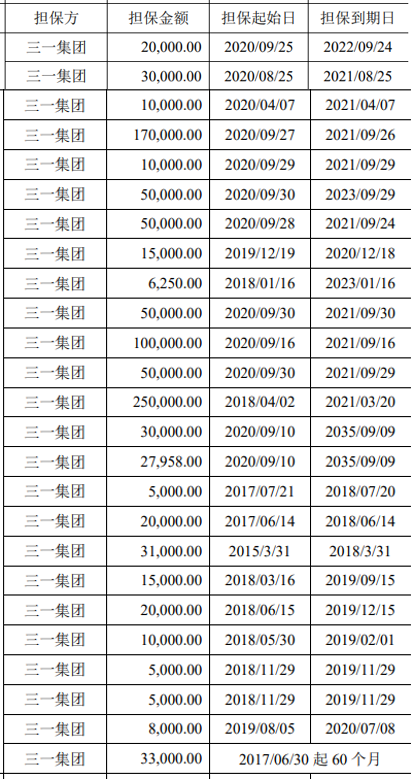

此外,三一重能的关联方三一集团有限公司(以下简称“三一集团”)在报告期内为三一重能及其子公司进行了担保,25项担保,累计金额高达102.12亿元。在高达百亿元的关联担保中,是否也显示出三一重能自身的资金周转或许出现问题,而需要借助三一集团为自身担保来获得资金呢?

资料来源:招股说明书

此外,子公司众多随之带来了较多的违规事件。根据天眼查数据统计,自2018年以来,三一重能及其子公司存在10例用地违法行为、3项税收违法行为、2例环保违规行为,法律风险多达388项,裁判文书200件,涉案金额1亿元左右。

总结

这么看来,三一重能即使背靠三一集团这棵“大树”,也未必“好乘凉”。在公司错失了海上风电项目这块“蛋糕”后,外加现金流紧张,造血能力不足之下市场又愈发竞争激烈,或许选择现在上市只能用“生不逢时”来形容了。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。

牛市来了?如何快速上车,金牌投顾服务免费送>>