来源:涛哥讲新股

昨天中原建业(9982)开始招股,今天抽空看了下,尚未足额。现在除了银行股,还会有不足额的新股么?我有那么、感兴趣了。

中原建业真厉害,2020年的新增合约建筑面积达8.6百万平方米,在中国所有房地产代建公司中排名第二及市场份额为10.6%。

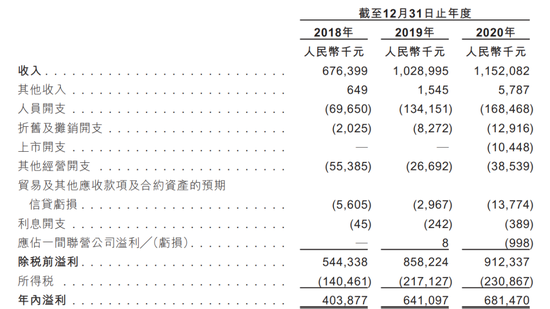

最近三年净利润分别为人民币4.04亿元、6.41亿元和6.82亿元,净利率分别为59.7%、62.3%及59.2%。这是什么概念呢,比贵州茅台还高5个百分点,这个盈利水平在A股能排前五。

中原建业是一家商业服务公司,不是什么高科技,更不是印钞、贩毒的。

行业老二尚且如此,搞得我对行业龙头特别期待。正好这家公司也在香港上市,就是去年IPO的绿城管理控股(9979)。上市后涨了一倍多,股价也在前不久创了新高。

但是,我仍然有话要说。

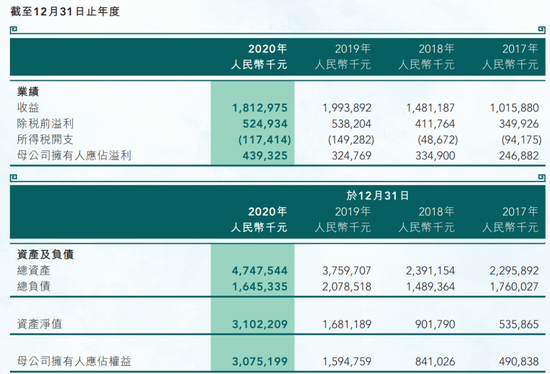

绿城管理控股在中国26个省、直辖市及自治区的85座城市以及在柬埔寨一座城市拥有260个代建项目,管理总建筑面积为67.5百万平方米。但是呢,2020年度绿城管理总收入只有18.13亿人民币。

中原建业2020年收入11.52亿元,而且人家90%的收入都是河南省贡献的。一个省都能做到十多亿产值,你绿城管理控股跑了26个省,才做了这么点业务。江浙沪你都啃干净吗?

看到下面这个图我就来气,河南省有地头蛇在那里,你非要去开发;东北和西藏为什么不去?是自然条件太恶劣还是人际关系不好处理?柬埔寨这种十万八千里而且语言不通的地方,你去凑什么热闹!

更可气的是中原建业2020年净利润6.81亿元,绿城管理控股反而只有4.39亿元。还有脸说是行业老大!

2019年收入是别人两倍,净利润反而只有中原建业的一半。我实在想不通,是有人吃了豹子胆做假账还是有人偷偷往自己口袋里装钱了。

难道是绿城管理控股到处有项目,代建人员太分散,不利于统一管理。项目管理人员在外面吃吃喝喝你看不到,回总部述职差旅费太高。(这里是开玩笑的)

影响净利率还有一个重要原因,就是绿城管理控股的毛利率只有47.8%,都赶不上人家老二的净利率。唯一值得欣慰的是毛利率比2019年提高了3.6个百分点。

代建公司一般怎么收费呢,两家公司的招股书我看了,都是基础费用加绩效的模式。

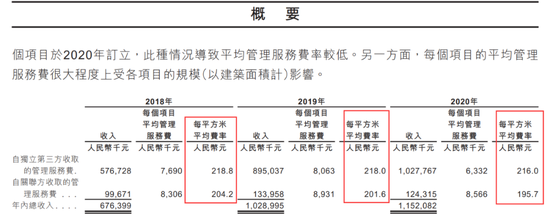

中原建业首次开始房地产代建业务时,采用统一收费模式,固定管理服务费率为每平方米人民币200元。随后,公司调整及优化收费模式,并就不同物业类型按不同费率收取费用。例如,住宅物业的费率通常低于商业物业,县级市项目的费率通常低于地级市。过去三年,平均每平方米的服务费不超过220元。

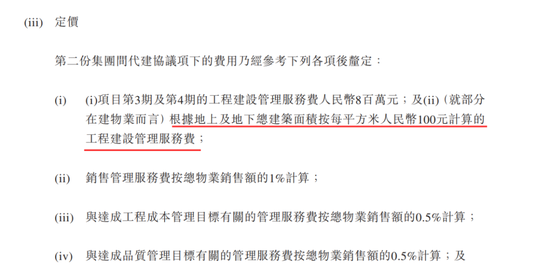

绿城管理控股没有明确列出这一项,但是可算让我找到了蛛丝马迹。有个项目为每平方米100块钱,再加绩效。基础工资只有中原建业的一半,绩效什么的估计算不过委托方。

你这行业老大到底是来做慈善的还是来搞乱市场的?

但是我用年度收入除以期末在建面积得出最近三年,收入面积比为60.05、61.52和53.13元/平方米。这样算不一定合理,也可能是有些项目要跟其他人分钱。

绿城管理控股学一学吧,别玩那些虚的,按每个平方收220就行了。

看了招股书,我越看越傻。如果数据都是真实的,中原建业盈利能力更强,净利润更高,增速也更快,理应享受更高估值。

但是这超购倍数,似乎又在说这里面的水很深。

有一点我算是看清楚了,代建太赚钱了,估计这门槛也不会太高。要不了多久,资本会蜂拥而至。内卷怕是无法避免了。

扫二维码,注册即可领取6.xx%理财券>>