核心观点

事件点评

2021年5月11日,央行发布2021年一季度货币政策执行报告,报告从货币信贷、货币政策操作、金融市场等方面回顾了1季度情况,并对中国宏观经济进行了展望,对下一阶段政策进行了布局。

回顾2021年一季度货币政策工作,一季度的货币政策更多聚焦在对中小微企业的支持以及维持政策利率的中枢作用。政策利率的中枢作用进一步增强;央行进一步引导金融机构加大对小微企业的支持,通过市场化方式促进金融机构将更多金融资源配置到小微企业。

对当下经济形势,央行认为“经济运行中的积极因素增多”,同时也延续了政治局会议提法“也要看到,外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固,经济社会发展仍面临不少风险挑战”。在风险挑战中,央行提到了“一些地方财政收支矛盾突出,区域性金融风险隐患仍在”。本次央行首次关注了财政收支收支矛盾,这与2021年以来一直强调地方债务风险一致。

对于下一阶段货币政策思路,本次报告中延续了2020年四季度的提法“稳健的货币政策要灵活精准、合理适度”,但删除了“坚持稳字当头,不急转弯,把握好政策时度效”,改为“把服务实体经济放到更加突出的位置”,删除了“保持好正常货币政策空间的可持续性”,变为“珍惜正常的货币政策空间”。央行多次强调服务实体,在下阶段货币政策中也增加了“强化对实体经济、重点领域和薄弱环节的支持”,延续了政治局会议中提法。

本次货币政策执行报告中对发达经济体货币政策的外溢效应及风险转移表示了密切关注。若主要发达经济体释放明确的货币政策转向的信号,可能会产生外溢效果,放大全球跨境资本流动的波动。在去年执行报告中央行认为由于我国已成为第二大经济体,不再是发达经济体宏观政策溢出效应的被动接受者。货币政策依旧会“以我为主”,但相关风险依旧需要防范。

央行认为国外大宗商品价格走高对我国CPI影响可控。国外大宗商品走高的输入性影响主要体现在工业品价格,进而影响 PPI。预计国际大宗商品上涨将在今年二、三季度阶段性推高我国 PPI 涨幅。从我国CPI具体组成来看,2021年我国生猪供给基本恢复、粮食连续多年丰收,叠加PPI对CPI传导有所减弱,我国今年CPI受外部因素影响可控,整体涨幅较为温和。若无内需趋热相叠加,仅国际大宗商品价格上涨也并不容易引发明显的输入性通胀。

投资建议

在央行视角下,我国今年通胀无须过度担忧。在5月11日PPI同比6.8%,债市却依旧走势较好,供给端因素影响下的涨价现阶段未明显向CPI传导,市场反应平淡。但若后续内需过热,将导致国内CPI水平上扬,或将对债券市场产生一定冲击。

风险提示

经济增长超预期;发达经济体货币转向超预期;地方债发行超预期

1.事件

2021年5月11日,央行发布2021年一季度货币政策执行报告,报告从货币信贷、货币政策操作、金融市场等方面回顾了1季度情况,并对中国宏观经济进行了展望,对下一阶段政策进行了布局。

2.2021年一季度货币工作情况

对当前经济形势的判断,央行延续了政治局会议的提法,认为“经济运行中的积极因素增多….也要看到,外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固,仍面临不少风险挑战”。

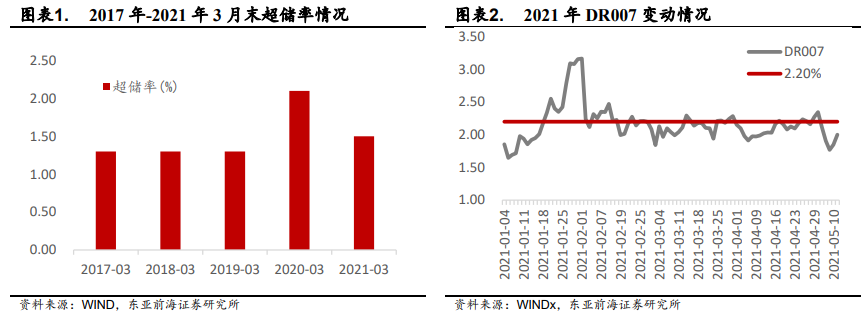

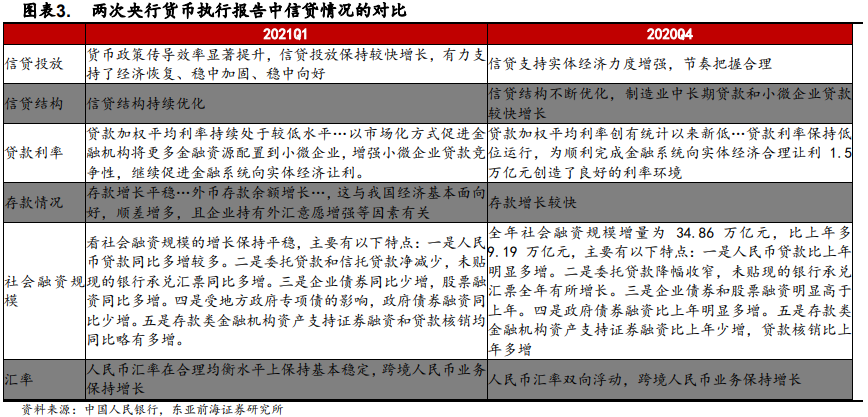

在信贷角度,央行认为当前流动性合理充裕,货币信贷合理增长,金融支持实体经济力度保持稳固。3月末超储率为1.5%,仅低于2020年,为2017年来次高水平。正是银行间较为宽松的资金面,推动了本轮债市行情。央行重新强调了政策利率政策中枢,表示“通过多种方式加强与公众沟通…政策利率的中枢作用进一步增强”。

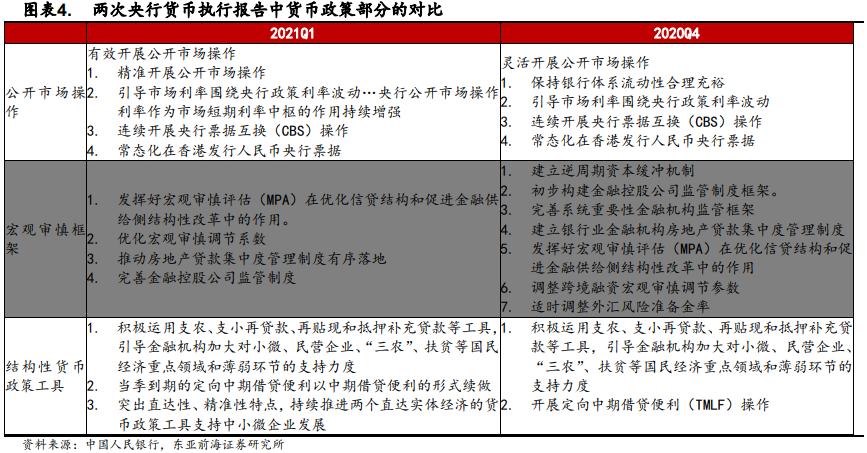

另外我们注意到,与2020年四季度货币政策执行报告相比,2021年1季度的货币政策执行报告在贷款利率、存款、社融等方面表述略有不同:

在贷款利率方面,从2020年的“金融系统向实体经济合理让利”,转变为“以市场化方式促进金融机构将更多金融资源配置到小微企业”,延续了央行对政府工作报告、央行货币例会的思路,引导金融机构加大对小微企业的支持;

在存款方面,首提外汇存款余额增长。2021年一季度外汇存款同比增长599亿美元、比年初增加 675 亿美元,基本位于历史较高增长水平。外汇增长主要来自2021年我国贸易顺差较大;

在社融方面,一季度企业债券、政府债券融资规模减少,存款类金融机构资产支持证券融资增多。

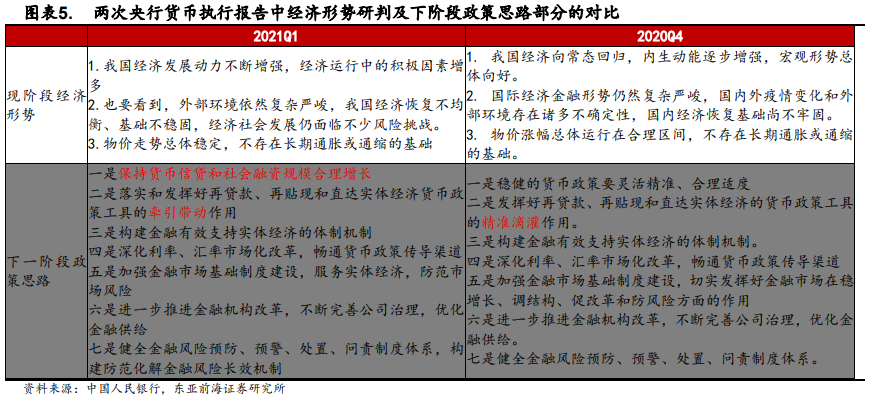

货币政策方面,2021年一季度货币政策工作较2020年稍有变动。公开市场操作方面,从“保持银行体系流动性合理充裕”转变为“精准开展公开市场操作”,宏观审慎方面,“发挥好宏观审慎评估(MPA)在优化信贷结构和促进金融供给侧结构性改革中的作用”前移,突出了2021年优化信贷结构、金融供给侧改革的重要性;在结构性货币政策工具部分,增加了“突出直达性、精准性特点,持续推进两个直达实体经济的货币政策工具支持中小微企业发展”部分,与信贷部分一致,强调对中小微企业的支持。

2021年央行货币工作结构化特征明显。在央行货币政策执行报告中,强调金融机构对中小微企业的支持,通过宏观审慎框架以及结构性货币政策工具等,引导金融机构加大对中小微企业的扶持。一季度贷款加权利率环比多数上行,更多由于我国经济增长旺盛下企业贷款需求增多,叠加去年疫情下优惠贷款逐步退出,名义贷款利率自然上扬,但与央行在下一阶段货币政策中依旧延续了政府工作报告中提法,“推动实际贷款利率进一步降低”并不矛盾,考虑到通胀因素,实际贷款利率随着通胀回升会有所回落。

3.经济形势研判及下阶段政策思路

对当下经济形势,央行认为“经济与逆行中的积极因素增多”,同时也延续了政治局会议提法“也要看到,外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固,经济社会发展仍面临不少风险挑战”。在风险挑战中,央行提到了“一些地方财政收支矛盾突出,区域性金融风险隐患仍在”,与2020年四季度认为“不良贷款上升等信用风险可能滞后显现,区域性金融风险隐患仍在”不同,本次央行首次关注了财政收支收支矛盾,这与2021年以来一直强调地方债务风险一致。

对于下一阶段货币政策思路,本次执行报告中延续了2020年四季度的提法“稳健的货币政策要灵活精准、合理适度”,但删除了“坚持稳字当头,不急转弯,把握好政策时度效”,改为“把服务实体经济放到更加突出的位置”,删除了“保持好正常货币政策空间的可持续性”,变为“珍惜正常的货币政策空间”。央行多次强调服务实体,在下阶段货币政策中也增加了 “强化对实体经济、重点领域和薄弱环节的支持”,延续了政治局会议中提法。

4.值得关注的几个方面

4.1.关注发达经济体货币政策转向

本次货币政策执行报告中对发达经济体货币政策的外溢效应及风险转移表示了密切关注。在2020年4季度货币政策执行报告中,央行对于发达经济体的溢出效应进行了专栏分析。在此专栏中,央行认为由于我国已成为第二大经济体,不再是发达经济体宏观政策溢出效应的被动接受者。货币政策依旧会“以我为主”,但对于主要经济体宽松货币政策退出,相关风险依旧需要防范。在此次货币执行报告中,央行继续关注货币政策转向的外溢效果。若主要发达经济体释放明确的货币政策转向的信号,可能会产生外溢效果,放大全球跨境资本流动的波动。

在2020 年 8 月美联储推出新的货币政策框架,采用平均通胀目标制。美联储主席鲍威尔在接受采访时表示,待经济基本完全复苏的情况下,将以非常逐步且保持极大透明度的方式收回在紧急时期提供的政策支持;如果法定政策目标进一步取得实质性进展,将考虑逐步减少资产购买规模。未来若财政刺激加码和经济复苏较强导致通胀预期上升过快,可能会触发美联储行动,导致货币政策转向。

4.2.关注通胀水平

发达经济体快速扩表、经济恢复需求增加等因素推动全球通胀指标抬升。全球经济回暖拉动大宗商品和原材料需求走高,加上流动性环境极度宽裕,国际大宗商品如铁矿石、铜、原油、大豆等产品价格上涨较快。叠加去年低基数效应,未来一段时间全球通胀指标的同比读数可能会普遍趋于抬升,进一步推升通胀预期。

全球通胀是否会传导导我国呢?本次货币政策执行报告中,央行在专栏4《如何看待近期国内外物价走势》专门分析:国外通胀走高的输入性影响主要体现在工业品价格,由于我国是大宗商品的主要进口国,从进口量和进口依存度看,影响 PPI 的主要是原油、铁矿石和铜,其中原油的下游产业链较长,还会影响化工品等价格,因此国际大宗价格上涨对 PPI 影响最大,预计国际大宗商品上涨将在今年二、三季度阶段性推高我国 PPI 涨幅。但PPI本身波动较大叠加去年的低基数,因此数月内阶段性下探或冲高并不罕见。若未来全球疫情能得到全面有效防控、新兴经济体生产供应能力恢复正常,则生产资料价格涨势可能放缓。

从PPI到CPI传导上,我国二者传导关系明显减弱,因此国际大宗价格波动对我国CPI影响相对较低。从我国CPI具体组成来看,2021年我国生猪供给基本恢复、粮食连续多年丰收,叠加PPI对CPI传导有所下降,我国今年CPI受外部因素影响可控,整体涨幅较为温和。若无内需趋热相叠加,仅国际大宗商品价格上涨也并不容易引发明显的输入性通胀。在对现阶段经济形势研判中,央行也认为我国不存在长期通胀或通缩的基础。

在央行视角下,我国通胀无须过度担忧。在5月11日PPI同比6.8%,债市却依旧走势较好,供给端因素影响下的涨价现阶段未明显向CPI传导,市场反应平淡。但后续内需过热,导致CPI水平明显上扬,或对债券市场产生一定冲击。

5.风险提示

经济增长超预期;发达经济体货币转向超预期;地方债发行超预期。

证券研究报告:通胀风险可控,实体支持延续——2021年一季度央行货币政策执行报告解读

作者姓名:邓庆红

资格证书:S1710521040001

电子邮箱:[email protected]

扫二维码,注册即可领取6.xx%理财券>>

扫二维码,注册即可领取6.xx%理财券>>