来源:建信小V

节前“小甜甜”,节后“年夫人”。伴随着A股市场的震荡回调,牛年春节前还爆款频现的新发基金,在春节后发行规模遭遇了断崖式下降,就连一些热门基金经理也带不动“货”了。

今年1月、2月、3月、4月至今,分别有162只、114只、145只、20只新基金成立,发行规模分别合计为5661.44亿元、3101.23亿元、1553.07亿元、301.49亿元,下降趋势比较明显。(数据来源:wind,截至2021.04.26)

(数据来源:wind,截至2021.04.26)

尤其是4月以来基金发行规模骤降,还不到今年1月的零头,基金发行“冰点”如期而至。但这对于投资者来说是件坏事儿吗?也许未必!

在基金圈有句名言,“好做不好发,好发不好做”。通俗解释就是,人人追着抢着买的时候,发行的新基金不一定好做;而当基金没人买的时候,这时发行的新基金收益却往往更好。

不信?小V带您用数据看一看。

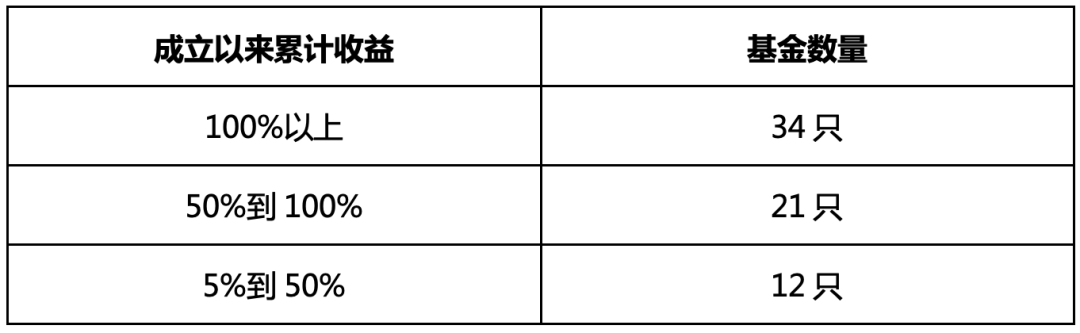

· 冰点一:2020年3月

时间较近的一次基金发行冰点是2020年3月,当时受到全球股市震荡回调影响,基金平均募集规模仅有8.82亿元,是去年唯一一个未超过10亿的月份,同时也是发行总份额最低的月份。

在此期间成立的偏股混合型基金和普通股票型基金共有50只,成立以来全部实现正收益,平均收益为48.41%。

(数据来源:wind,截至2021.04.26)

也就是说,如果在当时能过克服“追涨杀跌”的非理性行为,认购新发基金并持有至今,平均能获得超过48%的收益。

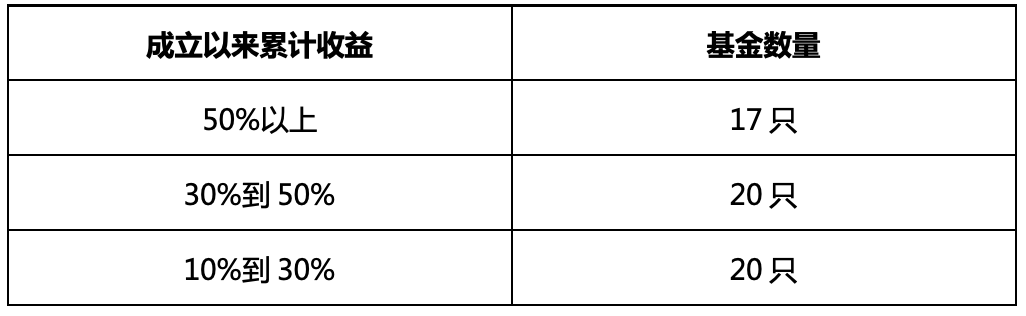

· 冰点二:2016年11月至2017年8月

在2016年12月至2017年7月期间,基金平均募集规模有7个月都没超过10亿元,而在此前后的数个月间,基金平均募集规模都在10亿元以上。

在此期间成立的偏股混合型基金和普通股票型基金共有67只,成立以来的平均收益达到了102.15%。

(数据来源:wind,截至2021.04.26)

也就是说,如果有投资者在当时逆人性地购买了新基金并持有至今,大部分收获了不错的回报。

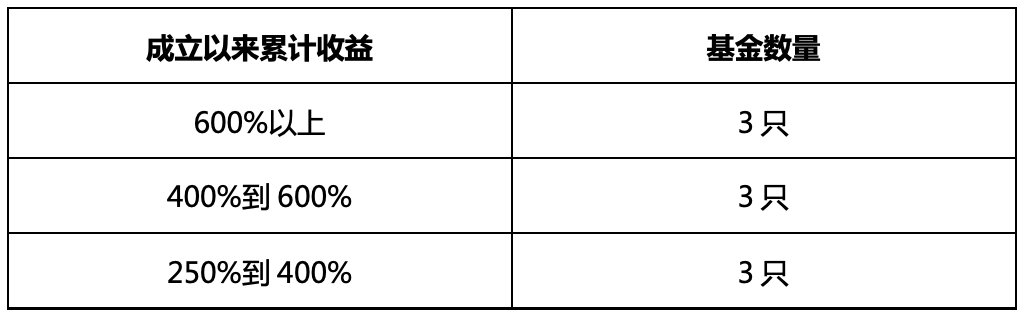

· 冰点三:2008年7月

2008年7月,A股距离“地球顶”后已经持续下跌了9个月,市场情绪也降至冰点。这个月成立新基金的平均募集规模只有6.33亿元,无论总规模还是平均规模都是2007年到2008年间最低的。

在此期间成立的偏股混合型基金和普通股票型基金共有9只,这9只基金成立以来全部实现了2.5倍以上的收益,平均收益为512.20%。

(数据来源:wind,截至2021.04.26)

风物长宜放眼量

看完了数据,我们再来聊聊“好做不好发,好发不好做”这句话到底带给我们哪些启示。

美国投资人查尔斯·艾里斯1985年出版的《赢得输家的游戏》(Winning the Loser's Game)一书中曾说过一句话:“闪电劈下来的时候,你最好在场。”投资市场给我们的回报,在时间分布上是大概率不均匀的。如果根据自己的感觉来择时,很可能会错过那些市场突然出现的回报非常好的时刻,从而大幅拉低自己的投资回报。换句话说,如果你逃过了暴跌,可能也就踏空了市场上涨。而在市场交投冷清时或者震荡市时认购新基金,往往具备几个优势:

1. 新基金建仓期由于仓位较低,能够较好应对市场的大幅波动。

2. 市场回调有利于优质公司的高估值逐步消化、股价回归更合理区间,使基金经理以更优价格买入优质标的。

3. 市场风格快速轮动时,新基金具备更大的调整空间,能更好地适应市场风格。

没有只涨不跌、只跌不涨的市场,谁都无法预测反转什么时候到来,小V觉得,与其一直旁观等待,一个更可行的办法是将眼光放得长远,坚定长期投资的信念,将专业的事情交给专业的人,确保在市场清淡情况下也不会失去筹码,这样在行情来临时,才不会错失机会,毕竟,投资是场马拉松,跑到最后的才是赢家。

风险提示:基金有风险,投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。指数的过往表现并不预示其未来表现,并不构成基金业绩表现的保证。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。