来源:郭磊宏观茶座

广发证券首席经济学家 郭磊

报告摘要

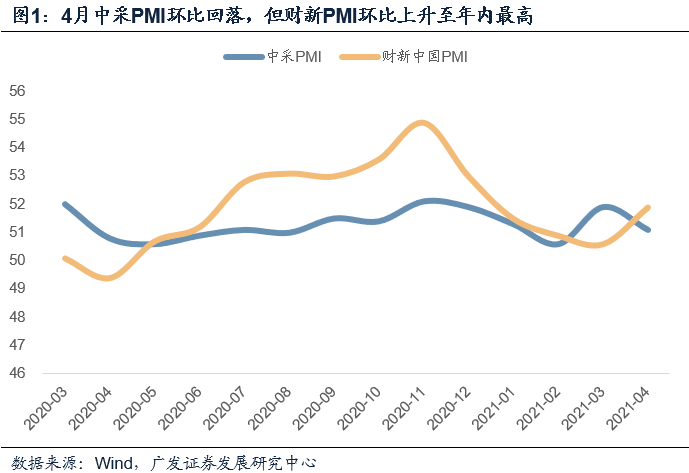

第一,4月中采PMI环比3月回落0.8个点;但财新PMI环比3月上升1.3个点,升至年内最高。这一指向分歧可能和样本企业规模有关,中采小企业PMI也是回升的。所以简单来说就是小企业景气继续走升,大中企业放缓。

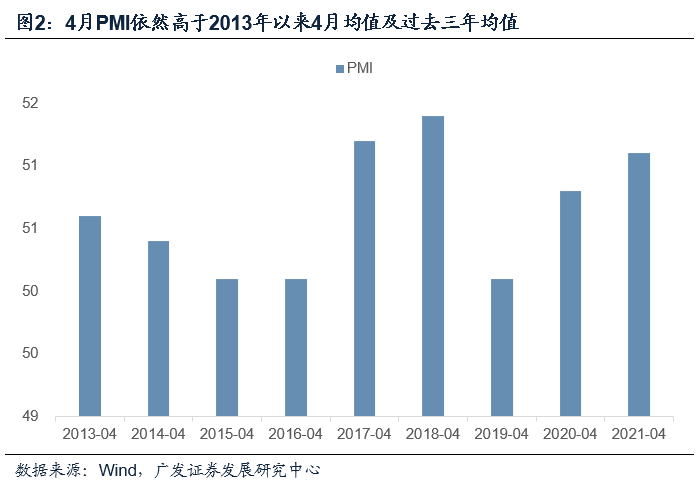

第二,从季节特征看,4月中采PMI绝对值的51.1仍高于2013年以来4月均值的50.6,及过去三年4月均值的50.8,但环比3月回落,我们用“高位放缓”界定可能比较恰当。同期的长江商学院中国企业经营状况指数(BCI)数据及高频数据也指向类似结论。

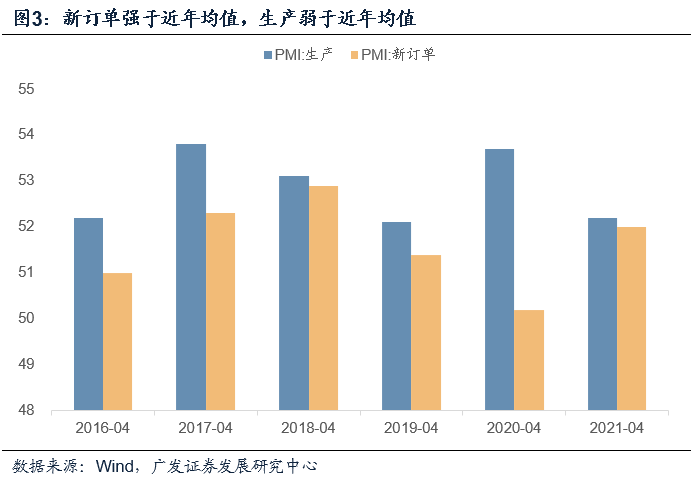

第三,数据的主要特征之一是新订单强于近年均值,生产弱于近年均值。我们猜测生产端偏弱一则和前期生产指标上冲较快有关,即3月已经足月冲产量,4月边际放缓;二则前期原材料价格高斜率上行有关,部分企业进入利润空间挤压下的观望。此外统计局指出调查企业反映存在芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题。

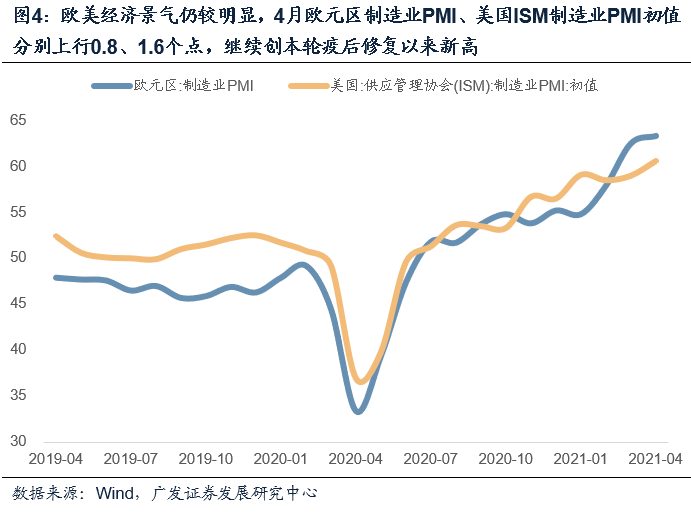

第四,进出口指标均保持在景气扩张区间,且高于1-2月的水平,但环比3月有所回落。不排除进出口节奏略有放缓,但同期欧美经济景气仍较明显,4月欧元区制造业PMI、美国ISM制造业PMI初值分别上行0.8、1.6个点,继续创本轮疫后修复以来新高。

第五,两个价格指数均高位调整,应与3-4月原油价格的一轮回落有关。但这一点不一定能形成趋势,4月下旬原油和铜又重回上行趋势;去产量预期下钢价后续亦有较大不确定性。

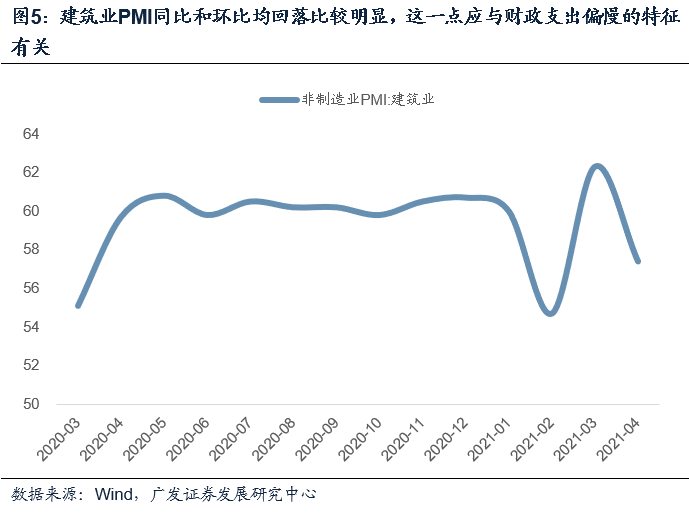

第六,批发零售业、运输邮政业、住宿餐饮业PMI较上月回升。建筑业PMI同比和环比均回落比较明显,这一点应与财政支出偏慢的特征有关。在前期报告《一季度支出进度偏慢对应财政后置特征》中,我们指出,3月公共财政支出增速只有0.16%,而与基建相关的城乡社区事务、农林水事务及交通运输则排名倒数。今年没有提前批专项债导致政府基金性支出也是后置特征。

第七,往后看经济,欧美走出疫情支撑外需和外向型制造业;财政后置特征将在二三季度为建筑业带来边际增量;服务业将随经济正常化继续修复,三者和地产销售脉冲渐退、制造业利润挤压效应等形成对冲。经济可能会类似于2017年,处于相对景气位下的徘徊状态。

正文

4月中采PMI环比3月回落0.8个点;但财新PMI环比3月上升1.3个点,升至年内最高。这一指向分歧可能和样本企业规模有关,中采小企业PMI也是回升的。所以简单来说就是小企业景气继续走升,大中企业放缓。

4月中采PMI为51.1,较上月回落0.8个点,低于市场预期的51.7。

4月财新PMI为51.9,较上月上升1.3个点,至年内最高。

这一指向分歧可能和财新样本企业更偏小企业有关,中采大型、中型企业PMI分别回落1.0和1.3个点,小型PMI回升0.4个点。

从季节特征看,4月中采PMI绝对值的51.1仍高于2013年以来4月均值的50.6,及过去三年4月均值的50.8,但环比3月回落,我们用“高位放缓”界定可能比较恰当。同期的长江商学院中国企业经营状况指数(BCI)数据及高频数据也指向类似结论。

4月PMI的51.1依然高于2013年以来4月均值的50.6,以及过去三年均值的50.8。2013年以来,4月PMI波动区间在50.1-51.4之间。

中采特约分析师、国务院发展研究中心张立群指出4月份工作日较3月份明显减少,是各分项指数普遍下降的重要原因[1]。简单理解就是,工作日调整没法完全消除问卷调查时因为工作日减少所带来的影响。这一点有待观察。

在前期报告《4月BCI数据的微观特征》中,我们指出:4月中国企业经营状况指数(BCI)为57.5,环比回落1.9个点。构成这一总指标的四个分项也特征鲜明:销售继续上行、利润小幅挤压、融资环境低位企稳、库存指标显著回落。

从高频数据看,生产端表现也略弱于3月。截止4月25日,南方八省日均耗煤量录得182万吨,相较于3月整体日耗190万吨小幅回落4.2%。

数据的主要特征之一是新订单强于近年均值,生产弱于近年均值。我们猜测生产端偏弱一则和前期生产指标上冲较快有关,即3月已经足月冲产量,4月边际放缓;二则前期原材料价格高斜率上行有关,部分企业进入利润空间挤压下的观望。此外统计局指出调查企业反映存在芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题。

4月PMI生产指数为52.2,低于2016-2020年的均值53.0。PMI新订单指数为52.0,高于2016-2020年的均值51.6。

生产端偏弱一则和前期生产量上冲较快有关,3月生产指数为53.9;二则和原材料价格上行斜率过快有关,2020年11月以来原材料购进价格指数一直在60以上的位置运行,2021年3月进一步上行至69.4。

进出口指标均保持在景气扩张区间,且高于1-2月的水平,但环比3月有所回落。不排除进出口节奏略有放缓,但同期欧美经济景气仍较明显,4月欧元区制造业PMI、美国ISM制造业PMI初值分别上行0.8、1.6个点,继续创本轮疫后修复以来新高。

4月新出口订单为50.4,低于3月的51.2,但高于1月的50.2和2月的48.8。

4月进口指数为50.6,低于3月的51.1,但高于1月的49.8和2月的49.6。

4月欧元区制造业PMI为63.3,环比上行0.8个点。美国ISM制造业PMI初值为60.6,环比上行1.6个点。

两个价格指数均高位调整,应与3-4月原油价格的一轮回落有关。但这一点不一定能形成趋势,4月下旬原油和铜又重回上行趋势;去产量预期下钢价后续亦有较大不确定性。

4月原材料购进价格指数、出厂价格指数均回落2.5个点。这与前期大宗商品价格调整有关。

IPE布伦特原油价格3月上旬触顶后回落,4月中旬后重拾升势。COMEX铜价亦4月中旬后开启一轮中枢抬升。

钢铁去产量背景下亦存在价格上行趋势,截至4月29日,螺纹钢期货价格(活跃合约)月度环比上行超过6%。

批发零售业、运输邮政业、住宿餐饮业PMI较上月回升。建筑业PMI同比和环比均回落比较明显,这一点应与财政支出偏慢的特征有关。在前期报告《一季度支出进度偏慢对应财政后置特征》中,我们指出,3月公共财政支出增速只有0.16%,而与基建相关的城乡社区事务、农林水事务及交通运输则排名倒数。今年没有提前批专项债导致政府基金性支出也是后置特征。

4月建筑业PMI为57.4,同比回落2.3个点,环比回落4.9个点。

这一点可能和年初以来财政支出的特征有关。3月公共财政支出同比0.16%。基建相关的城乡社区事务、农林水事务及交通运输则排名倒数。在去年低基数的背景下,一季度公共财政支出增速只有6.2%,这可能与开年提前批专项债额度尚未下达、年内财政纪律较为严肃以及中长期支出结构调整等多重因素有关。3月政府基金性支出同比增长-7.5%,支出仍为负增应与今年专项债提前批额度下达时间偏晚有关,3月新增专项债发行规模仅为264亿元,而去年同期这一规模为1331亿元。财政部在4月21日发布会上指出主要是因为2020年专项债规模较大,其政策效应今年仍会释放,下一步财政部将继续做好专项债券发行使用相关工作。从这一表述看,我们预计后续专项债发行进度将逐步加快。今年财政整体呈后置特征,这一点对建筑业的景气分布有较大影响。

往后看经济,欧美走出疫情支撑外需和外向型制造业;财政后置特征将在二三季度为建筑业带来边际增量;服务业将随经济正常化继续修复,三者和地产销售脉冲渐退、制造业利润挤压效应等形成对冲。经济可能会类似于2017年,处于相对景气位下的徘徊状态。

我们可以把中国经济简单理解为制造业、建筑业、服务业三块。其中制造业取决于外需;建筑业取决于广义财政;服务业属于长尾需求,取决于经济整体需求,疫后受居民活动半径影响。

今年年内外需将支撑需求底盘,地产销售脉冲带来积极影响,服务业仍在加速修复过程中。往后看,财政后置特征将在二三季度为建筑业带来支撑,地产销售脉冲会在需求释放、调控政策影响下逐渐减退;制造业存在疫后库存和产能回补效应,以及成本上升所带来的利润挤压。估计经济可能会类似于2017年,处于相对景气位下的徘徊状态。

核心假设风险:宏观经济变化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

[1]

http://www.cs.com.cn/xwzx/hg/202104/t20210430_6163460.html;http://m.chinawuliu.com.cn/lhhzq/202104/30/547881.shtml

扫二维码,注册即可领取6.xx%理财券>>