来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:白云飞

实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,中国提出的“30·60”目标将对全球政治经济格局带来深刻的变化。碳中和背景下新能源汽车、光电和风电等再生能源需求快速增长,围绕“新能源、降能耗”相关细分新材料机会或将迎需求旺盛增长,我们将持续对于低碳新材料品种进行跟踪点评,关于行业发展及投资机会。

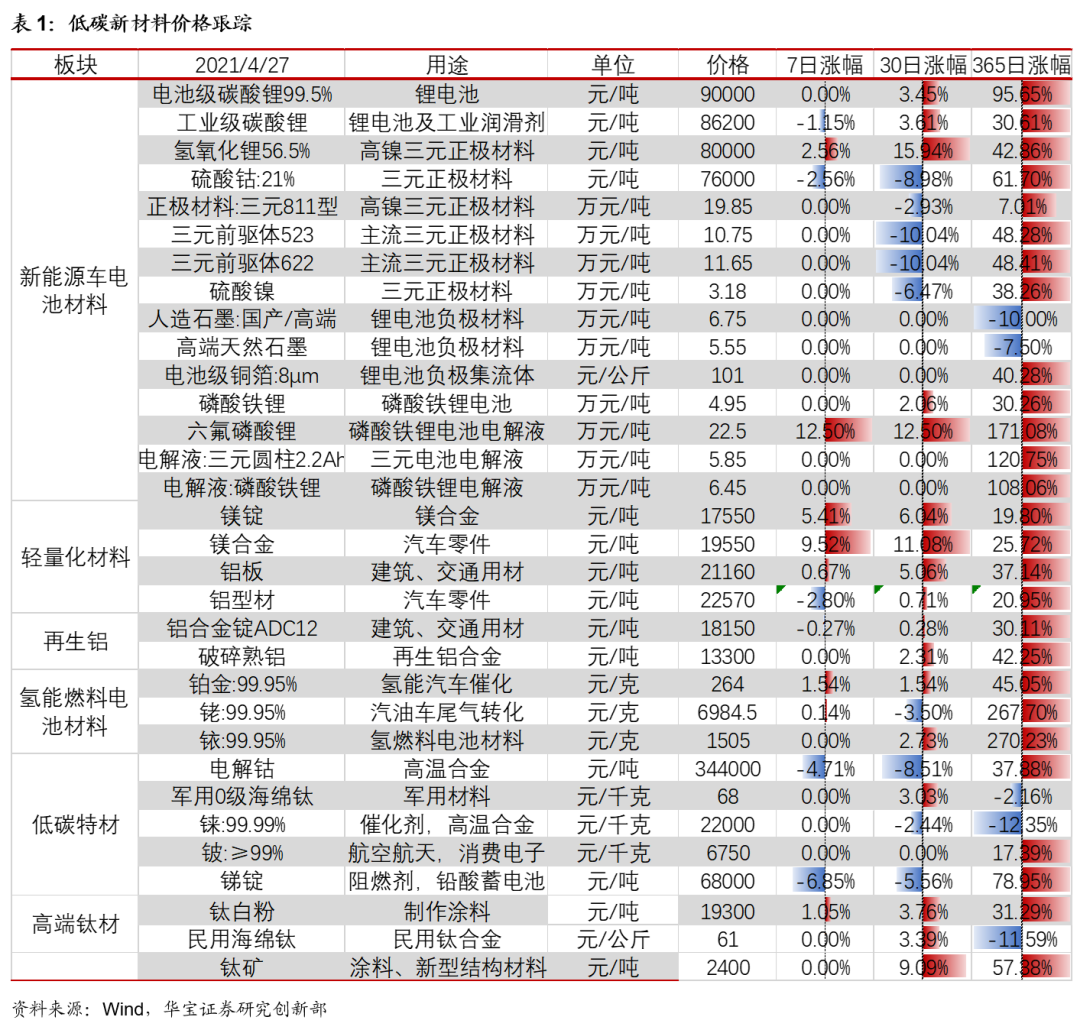

1. 价格汇总表

2. 行业高频数据跟踪点评

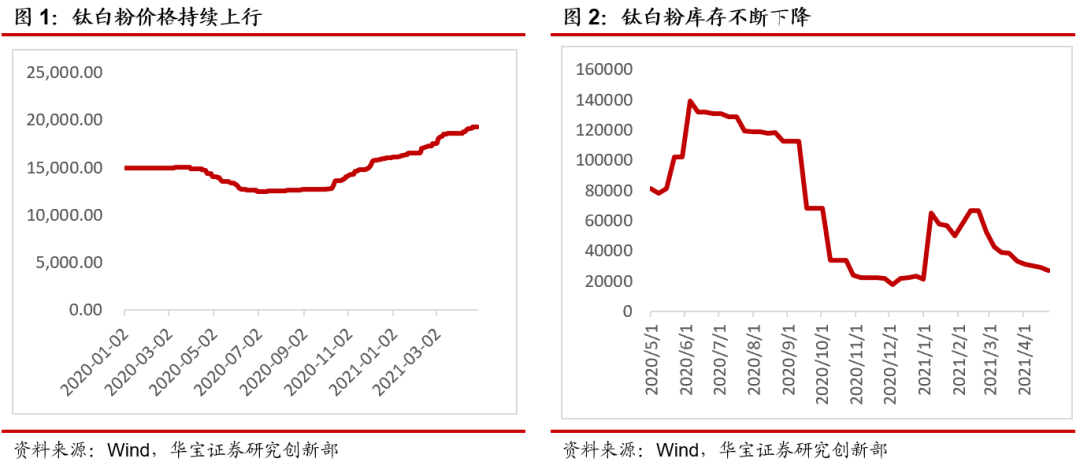

2.1. 国内外需求均处于旺盛状态,钛白粉企业保持高开工率运行

钛矿资源供货紧张,钛白粉市场高位整理。钛矿方面,本周攀西地区钛精矿价格高位运行,根据海关数据显示,2021年3月我国进口钛矿39.59 万吨,同比增长 69.40%,环比增长12.31%;2021年Q1钛矿累计进口达 102.70万吨,同比去年同期总量增长 31.11%,钛白粉对矿源需求持续旺盛。总体来看,目前国内钛矿价格走高,多地区硫酸价格也有上涨,钛白粉生产成本高昂且未来可能继续提高,整体市场供不应求的状态难以缓解。

本周钛白粉价格保持高位,金红石型钛白粉主流报价在20000-21000元/吨,锐钛型钛白粉主流报价在17300-18000 元/吨,较上周分别上涨 1.1%、1.8%。四氯化钛受成本高企影响价格继续保持高位,辽宁地区报价在7200-8000 元/吨,与上周保持一致;下游海绵钛市场需求良好,市场报价为 6.8 万元/吨,目前采购需求较为稳定,预计未来价格稳中有升。

钛白粉价格自2020年7月开始低位反弹,至年底价格涨幅近30%;2020年钛精矿需求旺盛,年内钛矿进口301万吨,同比增长15.3%,出口约 2.6 万吨,同比增长 7.2%;国内外钛白粉需求出现明显提振,2020年国内钛白粉消费量为244.7万吨,同比+30.3%,全年钛白粉出口量为 121.4 万吨,同比+21%。

钛白龙头持续提价,预计行业维持高景气。2021年1-3月份,钛白粉产量为94.3万吨,同比+41.5%;出口量20.1万吨,同比+15.5%; 1-2 月份钛矿砂及精矿进口 63.1万吨,同比+14.8%。国外钛白粉厂家因原料问题开工不稳,而国内外下游需求水涨船高,加之钛精矿价格高位给予的成本支撑的大背景下,钛白粉行业已经迎来四轮涨价,即将突破历史高点。钛白粉龙头公司龙蟒佰利于 1 月 8 日、2 月 8 日两次发布公告,将公司各型号钛白粉销售价格在原价基础上对国内各类客户上调 500 元人民币 /吨,对国际各类客户上调 100 美元/吨;并于3 月 11 号、4 月 11 号两次发布涨价函,将各型号钛白粉内贸价格上调1000元人民币/吨,外贸价格上调 150 美元/吨。目前正处于下游刚需备货季,且涂料大厂二季度订单均以高价成交,预计上半年钛白粉行业将保持高景气。

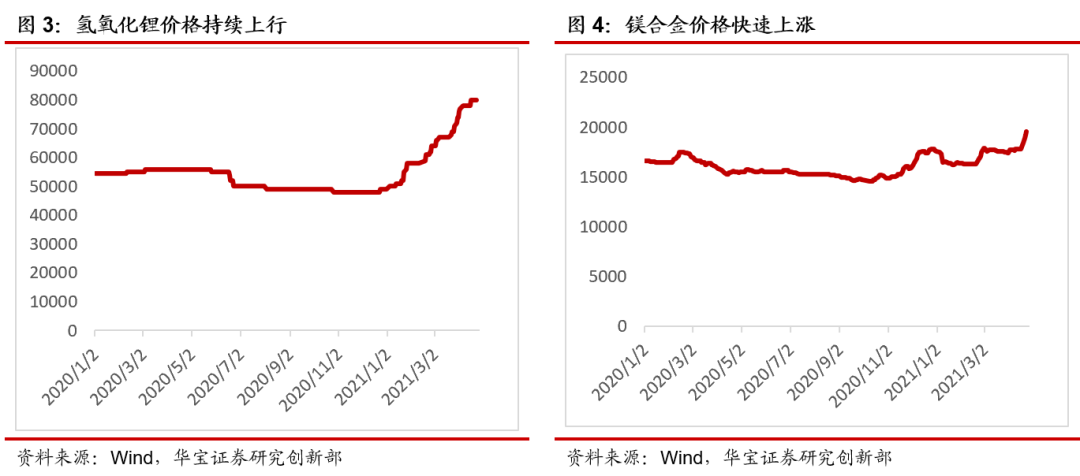

2.2. 原料紧张,氢氧化锂价格持续上行

智利锂矿扰动带动氢氧化锂持续上涨。本周氢氧化锂价格小幅上涨,涨幅2.56%,从供应商报价来看,预计5月实际成交价比本月价格中枢将继续有所抬升,整体逐渐修复与碳酸锂的价格差。展望后市国内外高镍三元正极材料需求持续增长,而对应氢氧化锂产能的释放不及预期,到今年下半年需求旺季,氢氧化锂供应有可能紧张。

智利为全球第二大锂供应国,2020年我国进口碳酸锂中智利占比74.08%,为中国海外碳酸锂最主要来源。智利短期供给的中断,考虑到运输时间,预计5月初或将出现碳酸锂进口大幅下降,进而推动整个锂市场价格的持续上行。

2.3. 需求强劲释放,镁价大涨

海外需求复苏,镁合金出口转暖。本周镁市场价格大幅上涨,涨幅达9.52%,主要受到原料价格上涨,需求持续释放及市场情绪影响。鉴于上游工厂现货紧缺且市场交投氛围良好,预测市场价格将继续上涨。

据海关数据统计,2021年一季度国内镁合金出口累计总量达3.69万吨,较2020年一季度出口总量3.73万吨下降478吨,同比下降1.28%。2021年3月份我国镁合金出口总量约为1.5万吨,环比增长47.3%,同比下降80%。由于去年一季度正处国内疫情肆虐期间,国内交通受阻,镁合金出口集中在3月发货,致使2020年3月镁合金出口量高于平均水平,在2021年3月镁合金出口量环比为正的情况下,出口同比仍然出现下降情况。目前从出口商了解,目前订单出现回暖迹象,整体出口形式向好,预计4月镁合金出口量将保持增长。

碳中和背景下镁合金在交通领域轻量化减排效果更具优势。镁合金零部件的整个生产过程中的每千克排放量更高(从矿石到零部件全过程)。而这些较高的排放量可以在镁零部件使用阶段得到补偿。可以节省的燃油量和排放量取决于减轻的重量。根据国际镁协的测算,与铝部件相比,当前镁市场的所有镁生产情景的温室气体排放净平衡为正,即不论使用哪种工艺生产的镁,用镁制汽车部件替代铝制部件都会有更佳的温室气体减排效应。而如果铝部件使用煤电生产的碳密集型原铝材料,镁的减排效应会更加显著。另外对于交通运输中轻质材料使用周期的轻量化减碳效果评价,按照每100公斤减重每100公里里程对应0.35升汽油的燃油节省值,来计算节省的燃油量,在20万公里的里程中,可减排32公斤的CO2。在不考虑镁和铝材料本身的排放的情况下,每个部件在压铸工艺过程和其中合金元素的碳排放值对于镁和铝而言各为7.3 kg CO2和9 kg CO2)。

3. 标的弹性测算

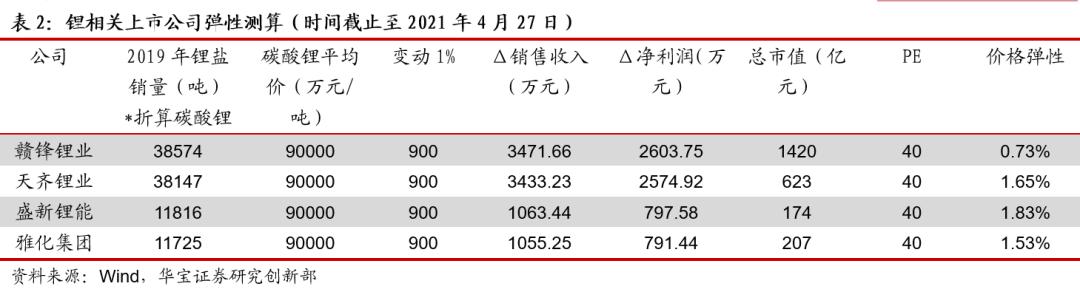

锂是新能源车领域的重要上游材料,价格弹性是判断相关材料生产企业盈利变化的重要依据。A股上市公司中对于锂资源龙头公司市值弹性(假设主营产品价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照40倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

A股上市公司中对于镁合金龙头公司市值弹性(假设镁锭价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照30倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

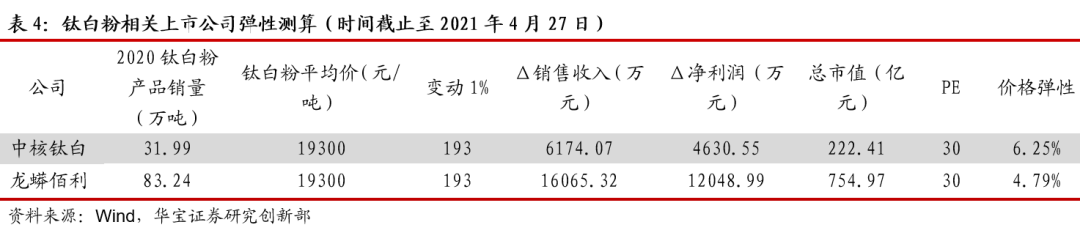

A股上市公司中对于钛白粉龙头公司市值弹性(假设钛白粉价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照30倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

4. 风险提示

估值过高风险;轻量化技术不及预期;宏观政策及流动性调整风险。