来源:东海基金

一

上周概述

股市

创业板指数迎来一周较大幅度反弹约7.59%。核心资产回暖,茅指数也是迎来春节后最大周涨幅约6.98%。国证成长显著跑赢国证价值,一周超额收益约4.5%。

债市

信用债发行规模和净融资额均有所增加,短端利率债和信用债整体下行。央行本周净投放0亿元。

数据来源:Wind,东海基金整理。数据截止时间:2021年4月26日

二

权益市场

1

●

主要指数表现

数据来源:Wind,东海基金整理。数据截止时间:2021年4月26日

2

●

市场综述

本周五个交易日,A股放量上涨。沪深300指数涨3.41%,创业板上涨7.58%,两市融资融券余额小幅提升,截止至4月23日收盘融券余额创下一个月内新高,达到1532.98亿元,相较于前一周(4月16日)收盘增长3.4%。行业板块本周涨多跌少,再现“喝酒吃药”行情,其中电气设备、医药生物、食品饮料、电子行业领涨,商贸零售、纺织服装、房地产等跌幅居前,业绩高增抱团股拉动 “茅”指数上涨7%。

3

●

市场策略

政策面看,“十四五”中央及五部委相继出台政策持续推动我国经济可持续发展,资本市场资金持续注入政策利好板块,我们认为当下需把握政策规划重点,寻找长期政策推动可持续性投资机会。基本面看,公司一季报披进入密集披露期受低基数导致的高增长是否可持续至少要到中报验证叠季报行情接近尾声,从2016年以来财报披露后个股股价表现统计来看,财报超预期不一定推动股价向上,但是低于预期大概率压制股价。建议自下而上选择业绩持续改善或超预期方向,同时回避低于预期方向。

三

债券市场

1

●

资金面回顾

本周央行共进行500亿元逆回购,同期有500亿元央行逆回购到期,净投放0亿元。4月23日SHIBOR隔夜利率为1.94%,较上周五下行0.4BP,SHIBOR 7天期为2.14%,较上周五下行6BP;DR001加权均价为1.96%,较上周五上行3BP,DR007为2.10%,较上周五下行7BP。

2

●

现券走势回顾

本周利率债收益率多数下跌,短期限收益率下行幅度更大。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.39%、2.74%、2.97%、3.13%和3.17%。

数据来源:Wind,东海基金整理。数据截止时间:2021年4月26日

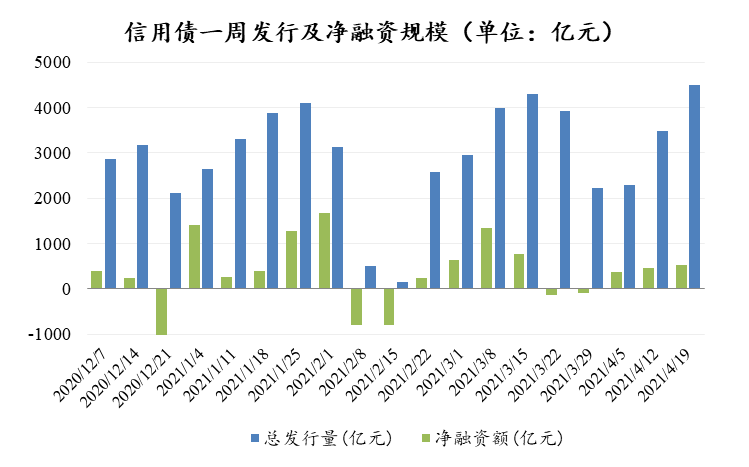

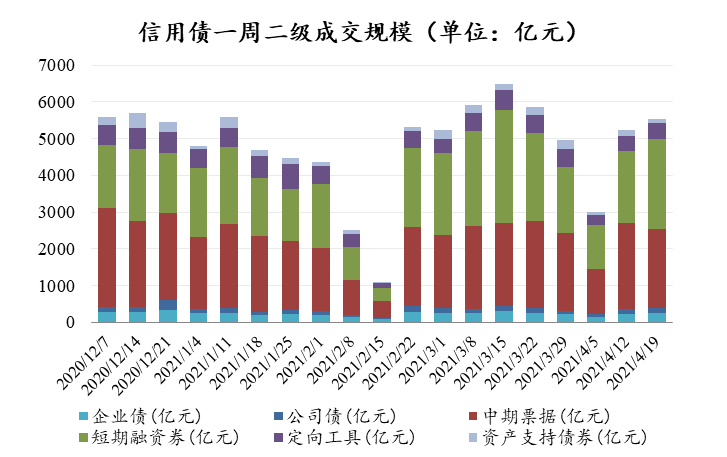

本周信用债发行规模和净融资额均有所增加。本周信用债收益率下行,具体来看,1年、3年、5年和7年期的AA+中短期票据收益率分别收于3.10%、3.76%、4.00%和4.29%,分别较上周五下行6BP、2BP、8BP和3BP。

数据来源:Wind,东海基金整理。数据截止时间:2021年4月26日

四

上周要闻

要闻1:2021年Q1财政部收支出现不同程度增长

1-3月累计,全国一般公共预算收入57115亿元,同比增长24.2%。其中,中央一般公共预算收入26902亿元,同比增长27.2%;地方一般公共预算本级收入30213亿元,同比增长21.7%。全国税收收入48723亿元,同比增长24.8%;非税收入8392亿元,同比增长20.7%,其中21年Q1印花税为1301亿元,同比增长69.30%,证券交易印花税880亿元,同比增长92.4%。全国一般公共预算支出58703亿元,同比增长6.2%。其中,中央一般公共预算本级支出6676亿元,同比下降6.9%;地方一般公共预算支出52027亿元,同比增长8.1%。

要闻2:2021年Q1股票型和偏股混合型基金仓位环比下降

从环比看,受国际大宗商品价格上涨等因素影响,PPI上涨1.6%,涨幅比上月扩大0.8个百分点。从同比看,PPI上涨4.4%,涨幅比上月扩大2.7个百分点。其中、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业及化学原料和化学制品制造业涨幅较大。在3月份4.4%的同比涨幅中,去年价格变动的翘尾影响约为1.0个百分点,新涨价影响约为3.4个百分点。

要闻3:国家能源局印发《2021年能源工作指导意见》

国家能源局印发《2021年能源工作指导意见》,2021年主要预期目标如下:能源结构:煤炭消费比重下降到56%以下。新增电能替代电量2000亿千瓦时左右,电能占终端能源消费比重力争达到28%左右。供应保障:全国能源生产总量达到42亿吨标准煤左右,石油产量1.96亿吨左右,天然气产量2025亿立方米左右,非化石能源发电装机力争达到11亿千瓦左右。质量效率:单位国内生产总值能耗降低3%左右。能源资源配置更加合理、利用效率大幅提高,风电、光伏发电等可再生能源利用率保持较高水平,跨区输电通道平均利用小时数提升至4100小时左右。科技创新:能源短板技术装备攻关进程加快,关键核心技术、关键装备、关键产品的自主替代有效推进。聚焦能源新模式新业态发展需要,新设一批能源科技创新平台。体制改革:实现第一批电力现货试点地区更长周期结算试运行,稳步扩大现货试点范围,电力交易市场化程度进一步提升。健全电力中长期、现货和辅助服务市场相衔接的电力市场体系。

五

下周宏观日历

4月29日(周四)

美联储利率决议,美国初请失业金人数;

4月30日(周五)

中国官方制造业PMI(四月),前值51.9,预报51.7。

-全文完-

微信号|donghaifunds

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。