来源:鲁明量化全视角

每周思考总第426期

《商品脉冲重现,A股再临方向选择》

预测区间:2021/4/26—2021/4/30

1

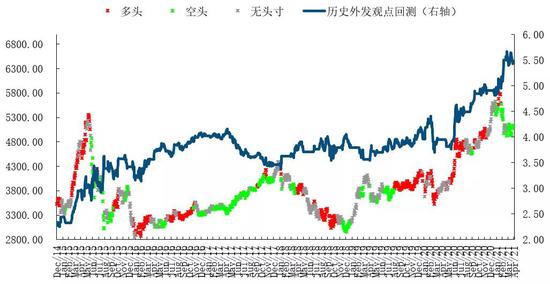

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年累计收益27.65%,2021年至4月25日累计收益12.05%。

2

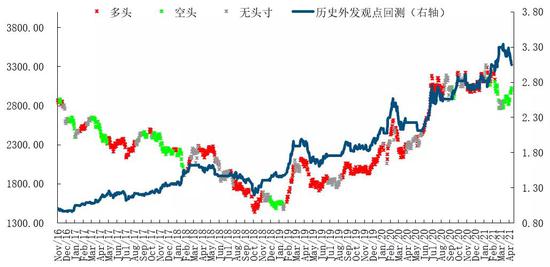

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年累计收益41.19%,2021年至4月25日累计收益8.37%。

3

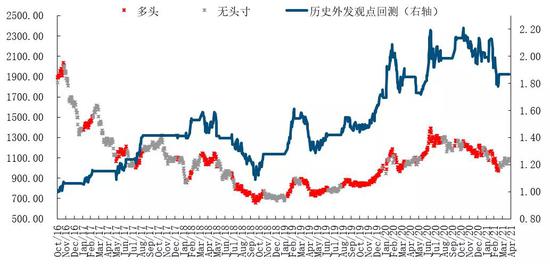

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年累计收益24.58%,2021年至4月25日累计收益-7.41%。

4

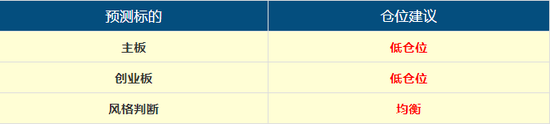

本周建议

观点简述:

上周市场选择反弹,沪深300指数周涨幅3.41%,上证综指周涨幅1.39%,创业板综指周涨幅5.00%。市场单周显著反弹略超我们此前预判,但的确也符合上周技术面分析中指出的“技术上则处于关键支撑位附近,新的方向选择中”,而在市值风格方面,小盘板块如期呈现疲态,开始走弱于主板,这一中期变化值得重点关注。

观点回顾及展望:在2018年12月的年度策略报告中,我们指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判一致;此后的c浪调整我们预判了上证第一目标是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;2019年9月1日我们提示主板空翻多,中期反弹目标看年底上证3100左右,在11月28日周报中提示类似2012年12月的脉冲行情将启动,实际市场12月出现脉冲行情,且上证综指2019年终收盘3050点与预判的3100点吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,实际市场2月底形成新的极值高点后3月大幅调整;3月海外疫情冲击下全球权益深度调整,于3月24日重磅提出《当下判断全球股市重大拐点的三个核心理由》预判此后3个月的全球权益重大上涨机会并明确提请科技创业板块优先,实际主板3个月累计上涨17%+、美股主板上涨40%+,创业板上涨25%+,纳指上涨45%+;3月疫情重启后中期展望二、三季度经济逐级恢复常态,三季度末市场有望重回1月高点3150附近,实际市场7月第一周后突破3150点;展望2020年中报结束后的剩余时段,预判市场整体趋势性机会开始减弱而结构性特征延续,上证趋势也将从上移转为横向,并于8月最后一周开始提示市场中期调整风险,实际市场3周内调整至3200点下方;展望9-12月,上证指数将依旧在3100-3500箱体区间宽幅整理中,预计2020年剩余时段内指数对上述区间上下均难有显著突破,实际市场如期在四季度完成对3500点的冲高走势;元旦前后对2021Q1主板指数预计中期见顶并在3500点上方开始提示市场风险及3300点的3月末上证调整目标,3月末市场基本达到预期位置;展望2021Q2预计在商品价格脉冲压力下,中国A股仍将承压下行,阶段目标上证3200点。

基本面上,欧美4月PMI初值普遍再创新高。上周欧美国家陆续披露财新PMI初值,欧洲、美国制造业PMI均再度刷新60高位,分别创出过去几十年新高,与此同时美国3月新房销售也再度刷新08年次贷危机以来新高,西方国家经济一片繁荣景象,与我们宏观周期中给定的状态完全吻合。物价数据也自然不会落后,上周商品LME铜上涨3.7%,LME铝上涨2.33%,两者均刷新日线收盘新高,伴随美国1.9万亿财政刺激在3月底的落地,市场极有可能遭遇一个史无前例的美国个人消费数据,而商品市场已经开始预演。但这对资本市场并不是一个好消息,2月下旬市场第一次通胀预期下出现了典型的权益与商品分化,而真实冲击则将在当前往后的2个月内从童话变为现实。A股仍需做好冲击应对准备。

技术面上,机构资金并未随反弹加仓。上周是3月中旬市场反弹以来的第三轮上涨,此前周观点中提示“新的方向选择中”,即短线上下皆可,但无论是5浪反弹还是3浪反弹,我们依旧判定为反弹而非反转,在机构资金流方面也是呈现出趋弱特征,反弹减仓仍是主策略。

综上所述,上周市场走出了技术面上的5浪反弹,与上周观点中提示的“技术上则处于关键支撑位附近,新的方向选择中”吻合,但必须承认的是这也是我们预判的小概率事件,市值风格上我们提示的小盘风格转弱的拐点提示已开始兑现中;基本面上,海外数据一片欣欣向荣的景象,欧美制造业PMI初值双双刷新几十年新高,与疫后经济复苏预期高度同步,而物价方面也不甘示弱,国际铜价再度刷新日线新高、铝价也是持续攀升,伴随美国现金券3月底发放,消费数据或出现极度夸张的4月数据,商品市场已做好预热,而对A股则是一个不太好的消息,2月以来的通胀担忧又将再次考验多头信念,我们对考验结果表示谨慎;技术面上,5浪反弹并未带来市场热情,机构资金整体呈现减仓迹象值得警惕,虽然上周短线反弹略超我们预期,但不改市场中期下行的判断。

主板择时建议:主板一季报正在进入尾声,靓丽的年报、一季报盈利无法显著提振A股信心,主因市场对二季度后盈利持续性的担忧,而新一轮商品期货上攻行情将加深市场的忧虑,我们此前于2月开启的周期+小盘的组合推荐也到了4月兑现期,后续市场仍将向下寻求支撑,建议维持主板低仓位回避不变。

创业板择时建议:创业板年报一季报陆续披露中,整体业绩温和上涨,虽然核心蓝筹在4月反弹中带动指数出现上行,但更多小盘个股的走弱是中期隐患,建议维持低仓位回避不变,风格方面创业板与主板暂无显著偏好差异,市值风格重申回归均衡。

周行业热点建议关注:机械、餐饮旅游。