钢企一季度业绩预告亮眼

_

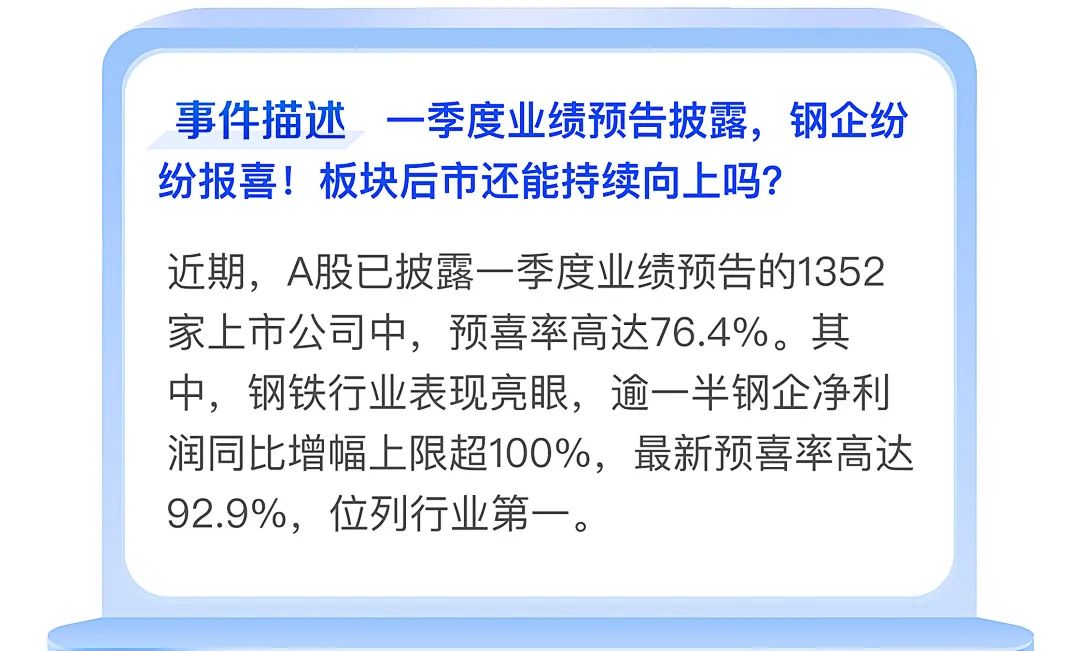

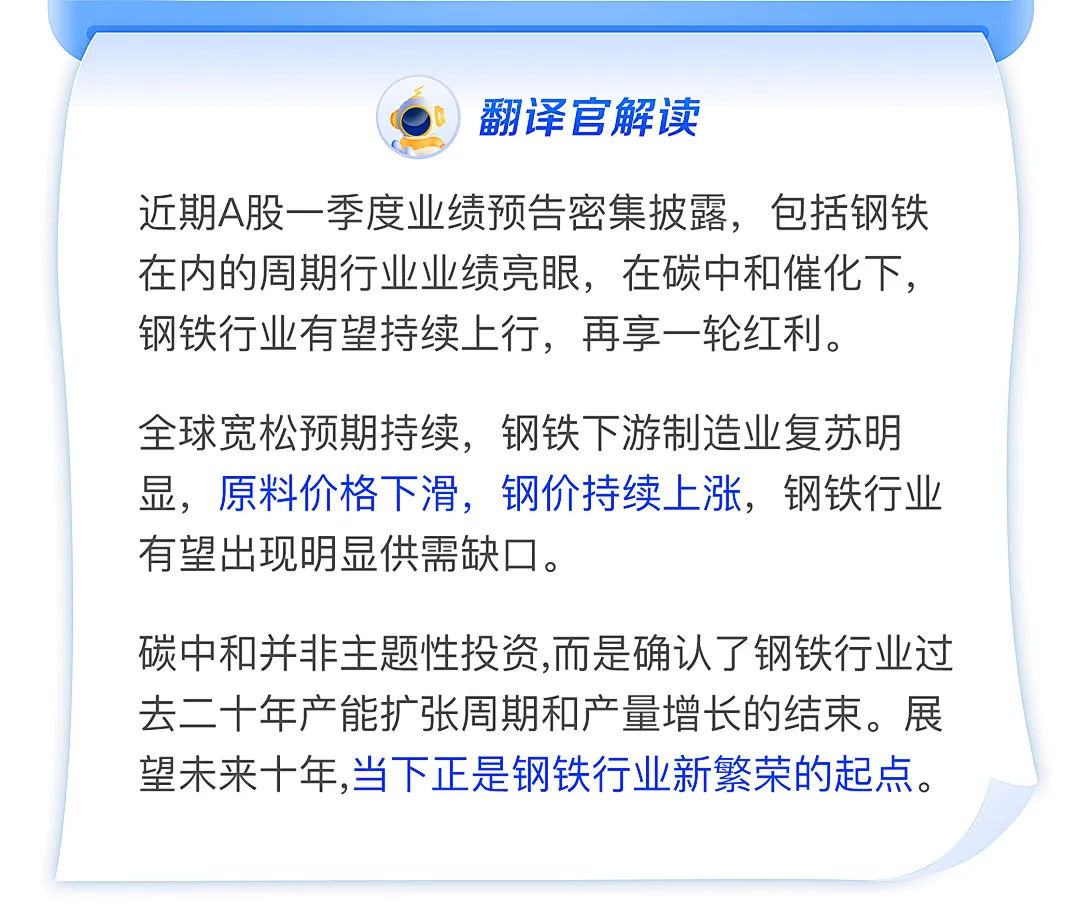

近期A股上市公司密集披露2021年一季度业绩预告,截至4月15日收盘,A股共有1352家上市公司披露一季度业绩预告,预喜率高达76.4%。

_

从行业角度看,受益于疫情影响逐步转淡、下游需求迅速增加等因素,周期传统行业业绩实现大爆发。

_

上市钢企纷纷报喜,逾一半钢企净利润增同比速幅上限超100%,最高增长率达25880.66%。预喜率高达92.9%,位居全行业第一。

_

一季度业绩预告业绩亮眼的原因得益于不少周期行业上市公司在2020年疫情期间借机优化了产品线,疫情影响转淡后,下游需求提升,促使业绩大幅增长。

全球宽松预期持续,钢铁行业有望出现明显供需缺口

_

实体经济的恢复是推动全球资产配置的最核心要素。

_

全球经济的复苏的重大背景是全球宽松预期能够持续,有望形成预期资产和实体经济共振的良好局面,大宗商品的价格在此阶段向上动力更强。

_

预计2021年工业品补库叠加PMI回升将带来钢铁下游制造业复苏明显,而发改委及工信部对全年粗钢产量负增长的指引态度坚决,2021年钢铁行业有望出现巨大供需缺口,甚至可能超越2017年。

_

除此以外,汽车、工程机械等制造业用钢需求环比继续改善。在“碳中和”政策助力下,预计短期内钢材供需边际改善,原料价格下滑,钢价持续上涨,钢材盈利有望持续改善。

钢铁行业或位于行业繁荣新起点

_

碳中和并非主题性投资,而是确认了钢铁行业过去二十年产能扩张周期和产量增长的结束。

_

展望未来十年,当下正是钢铁行业新繁荣的起点。钢铁行业新繁荣将呈现以下特征:

_

1)随着城镇化深入和制造业的继续发展,钢铁需求仍将以每年2%的增速上升,行业将迎来供需长周期的错配,钢价大幅波动结束,未来钢价易涨难跌。

_

2)电炉快速发展,电炉钢占比将会提升,由于电炉开启灵活的特点,供给与需求匹配度上升,价格波动性降低。

_

3)兼并重组加速推进,行业龙头优势明显。国有、民营企业开始追求存量产能下的扩张,行业集中度快速上升,龙头企业议价权快速提升。行业龙头通过持续的优化管理、提升效率最终降低成本,同时科技赋能制造,而环保和绿色发展将拉开龙头公司与其他企业的成本差距,龙头将产生超额收益。

_

国泰中证钢铁ETF联接C(008190)跟踪中证钢铁指数,反映上市钢铁龙头企业的股价表现变化。可以捕捉行业系统改善的机会,享受整个行业共同的成长红利。