来源:洪泰财富

3月商品市场行情回顾

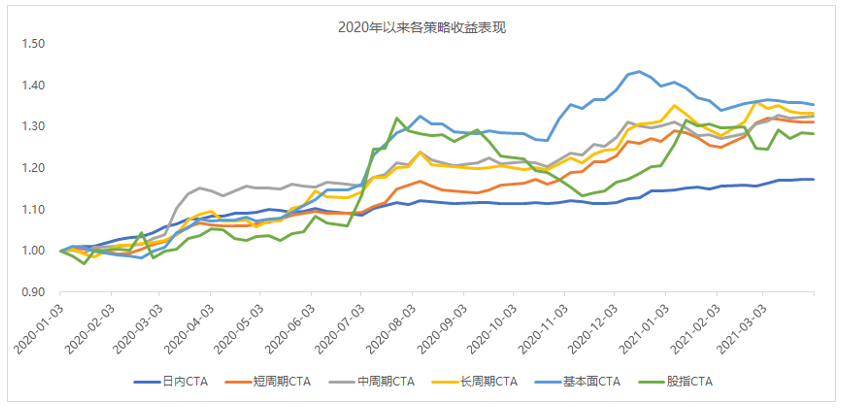

商品市场从2月份最后一个交易日开始停止了继续上涨的脚步,除了黑色板块在下半月行情推动收复跌幅,其余板块均有不小的下跌。除此之外3月份各板块内部的品种也出现了不同程度的分化,整体来看,有行情延续的品种并不多。3月份的股票市场上半月依旧延续了2月份的下跌趋势,下半月转为震荡。从我们跟踪管理人表现的不完全统计中可以看出,3月份在市场波动明显减小的情况下各类策略都处于横盘震荡期,也没有明显的回撤发生。相较而言,日内策略本月表现突出,虽然全月没有大的行情出现,但也不乏日内波动带来的获利机会,充分体现了该类策略在震荡行情中的优势。另外值得注意的是,管理人之间的表现在3月份出现了明显的分化,这即说明,尽管CTA策略整体是做多波动率的大逻辑,但是各类策略的细节方面亦是千差万别,细微之处便可明了。

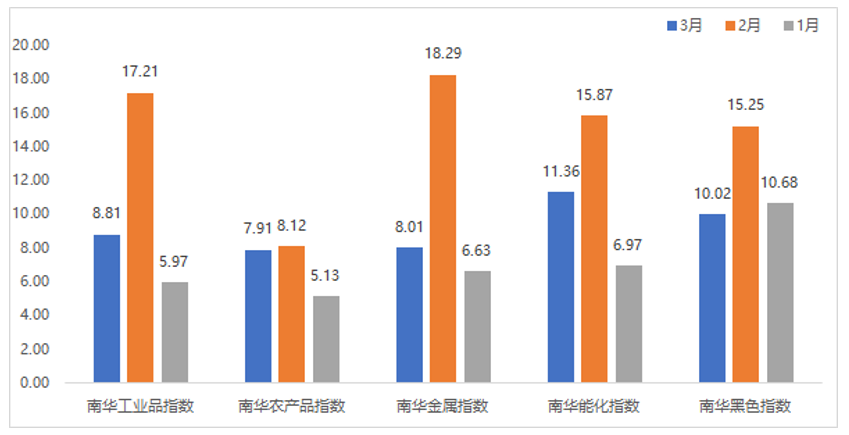

商品市场在2月份的快速拉升之后开启了回调,3月份南华商品指数下跌4.68%,结束了4个月的上涨。分板块来看,除了黑色板块在下半月建筑业需求释放后有一定拉升收跌0.11%,其余板块均有不小的跌幅,前期连续上涨的农产品板块在本月回调幅度达6.11%,贵金属板块3月份下跌5.28%,有色板块下跌4.94%,能化板块下跌4.2%。从振幅的角度来看,3月份各板块波动都有所减小,除了能化板块降幅相对小一些,其余板块振幅几乎回到1月份的水平,因此在波动率骤减行情下,各策略均无法得到较好的发挥空间。

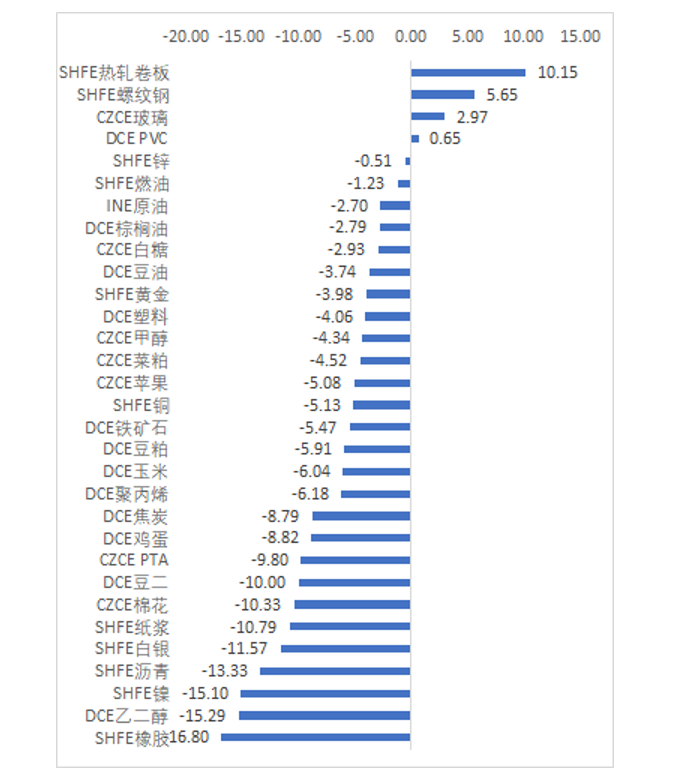

品种方面,3月份除了个别黑色及能化品种,大多品种都取得了不同程度的跌幅:

黑色板块3月份呈现分化走势,月中唐山限产政策宣布时间持续至年底促使成材与炉料强弱分化,市场对供应收紧的预期再度升温,成材端热卷与螺纹钢走势相较原料端强势很多,同时热卷相对螺纹消费需求更好,热轧卷板3月份领涨10.15%。

橡胶3月呈现单边下跌趋势,全月跌幅达16.8%。在市场氛围,宏观环境走弱之下,海外疫情反弹订单趋于谨慎之下,沪胶开启回调。但短期矛盾并不突出,当前处于低产期,二季度供需有望改善。

乙二醇下跌15.29%。3月份随着油价的短暂回调,乙二醇的空头情绪开始蔓延,加上前期的获利盘累积的比较多,尽管OPEC不增产的协议支撑油价,乙二醇仍一路下跌。此外,前期美国停产的设备也开始逐步复产,消减了外围市场供应的冲击,亦打压了乙二醇价格。

镍三月份呈现L型走势,全月跌幅达15.1%。月初受到青山完成镍铁冶炼高冰镍的技术的影响,打消了新能源用镍短缺的预期,镍价接连出现大幅下跌。而下半月转为震荡,在基本面支撑下,底部也较为坚实。

沥青同样也是先下跌后震荡的格局,3月份收跌13.33%。部分海外国家爆发了第三波疫情,导致需求端忧虑再起,市场情绪也不如此前乐观。而月底由于苏伊士运河出现集装箱轮船搁浅影响航运以及OPEC会议召开稳住跌势,转为震荡。

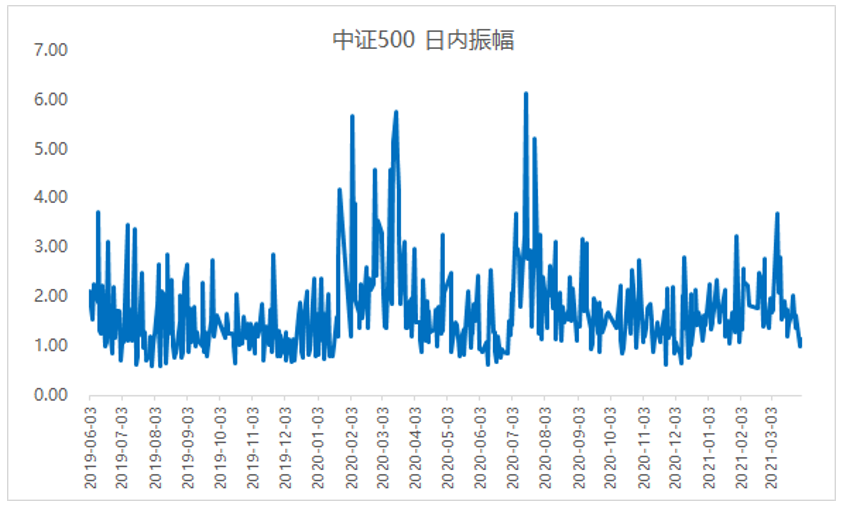

3月份股市延续了2月下半月的跌势,继续下探而后在底部震荡。领跌的依旧是前期涨幅较高的核心资产,而中小成长股在这一轮的行情中显得更加抗跌。观察三大指数4月合约的涨跌幅,IF2104合约跌5.81%,IH2104合约跌6.35%,IC2104合约跌0.62%。从振幅的角度来看,中证500三月份日内振幅仍较低,日内单边行情并不多。隔夜策略在月初连续下跌之下有较好的发挥,但下半月转为震荡后也开始进入横盘。

4月商品市场行情展望

黑色板块:成材方面,唐山限产政策正在逐渐常规化,且有发展到其他地区的可能,在这个前提下,供给可能持续受到压制,但在钢厂利润修复的过程中,供给依旧有回升的空间。而需求方面,随着建材需求的恢复,库存见顶等因素,钢价二季度或延续上升趋势。而铁矿石基本面相对走弱。一方面是外矿发货量提升供应回暖,另一方面在粗钢减产的背景下,矿石的需求是受到压制的。

能化板块:原油方面,OPEC产量开始回升,但美国页岩油在拜登大力支持新能源政策之下投资增速放缓,中期原油供应仍存不确定因素。需求方面随着疫苗接种的普及对原油的需求有一定提升,但部分欧洲国家疫情仍有反复,后续还需继续关注欧洲的封锁接触以及疫苗接种的情况。

有色板块:二季度随着菲律宾雨季结束,镍矿的供应增加,同时印尼镍铁产量也将持续释放。而下游不锈钢需求以及新能源车表现依旧较好,镍需求仍在高位。供需双强下,后续还需关注宏观回暖的情况以及整体有色板块的波动。

贵金属板块:二季度美国经济大概率仍是修复状态,市场风险偏好或提升,黄金的避险需求将有所下降。但黄金此前跌幅较大,二季度通胀预期较难持续走强,美债收益率也难再大幅走高,黄金下跌动力也并不强,或维持震荡走势。白银的表现也并不强,后续或震荡下跌。

农产品板块:美豆的低库存以及天气炒作因素存在,后续走势易涨难跌。但豆粕的行情却面临着油厂利润窄以及存在库存压力表现疲软。油脂方面,马棕的累库对盘面有一定压制,但较好的出口短期对多头情绪还是有一定的提振。但油脂价格当前处于高位,需要警惕回调风险。

今年一季度的资产市场并不太平,先是年后核心资产的大幅回调致使股票市场的情绪一泻千里,后又有被认为是固收替代的中性策略普遍出现大幅回撤,与公认的稳健收益低波动的特征相悖。CTA策略在2月份的优异表现再次展现了其危机alpha的特征,也因此受到市场资金的追捧。而在我国本身高速发展的期货市场中,CTA策略在近五年才迎来了较好的市场环境,相较于发达国家此类策略已有40多年的历史相比,仍处于初级阶段。近两年随着入场者越来越多,市场环境也在不停的变化,也没有一类策略可以成为“常胜将军”,从2020年起,市场行情变化速度加快,可以观察到CTA策略的收益释放期与回撤期都较以往缩短,今年以来每个月份行情也都大相径庭。尽管相对股票市场的量化因子繁多,期货市场的因子类别几乎再难有大程度的更新,但对于市场行情变化的适应却是整个量化行业需要共同解决的难题。