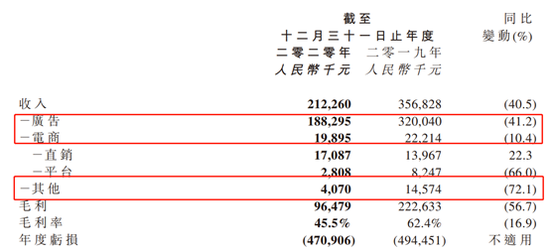

近日,宝宝树集团发布2020年年度业绩公告。在2020年,宝宝树实现营业收入2.12亿元,同比下滑40.51%;毛利润0.96亿元,同比下滑56.66%;净利润亏损4.71亿元,上年同期为亏损4.94亿元。

2020年财报是复星取代王怀南成为宝宝树第一大股东,复星系高管空降后的第一份年报。报告期内,受疫情等因素影响,宝宝树集团对广告业务、电商业务等进行战略调整,并削减员工数量,进行成本管控。但总体来看,公司月活人数持续下滑、收入规模受到重创。

宝宝树集团自2018年11月上市后,股价长期处于下降通道。数据显示,上市至今宝宝树股价累计跌幅已经达到80%。

值得关注的是,宝宝树集团股东阵容堪称“豪华”。 目前公司前五大股东中汇集着复星、淘宝中国、好未来等知名公司。但在业绩惨淡之下,宝宝树集团一向宣传的战略股东赋能的效果还待检验。

营收下滑40.51% 裁员控费

宝宝树集团成立于2007年,经过近11年发展于2018年11月登陆香港资本市场,是以MAU(月活跃用户)计中国最大、最活跃的母婴类社区平台,根据沙利文报告,二零一九年有平均 1.39亿MAU。

公司通过发展广告、电商、知识付费等业务进行社区流量变现。历年数据显示,广告业务为宝宝树的核心业务。2018年到2020年,广告业务收入分别占总收入的比例为78%、90%和89%。电商业务收入占比分别为18%、6%和9%。

财报

财报2020年,宝宝树营业收入同比下滑40.51%至2.12亿元,上年同期为3.57亿元;毛利润同比下滑56.66%至0.96亿元,上年同期为2.23亿元;净利润亏损4.71亿元。上年同期为亏损4.94亿元。

毛利率同比减少16.9个百分点至45.5%,净利率为-221.85%,净资产收益率为-18%。

费用方面,虽然费用开支同比来看有所减少但费用占营收的比重却增加。销售费用由上年的2.98亿减少4.12%至2.86亿元,占比由83.5%增加至134.5%;一般及行政开支由上年的2.67亿元减少3.1%至2.58亿元,占比由74.7%增加至121.7%;研发开支由上年的1.11亿元减少53.7%至5164.30万元。

宝宝树表示,费用支出的同比减少均与人力资源优化令员工成本减少有关。资料显示,宝宝树2019年报披露的雇员数量为720人,2020年年报披露的则为518名。

月活再下探 业务变革

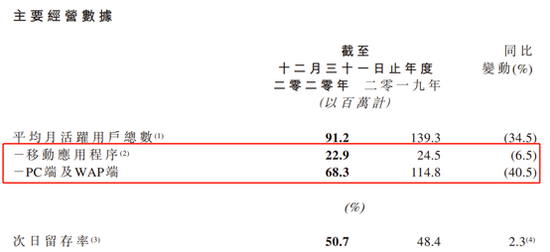

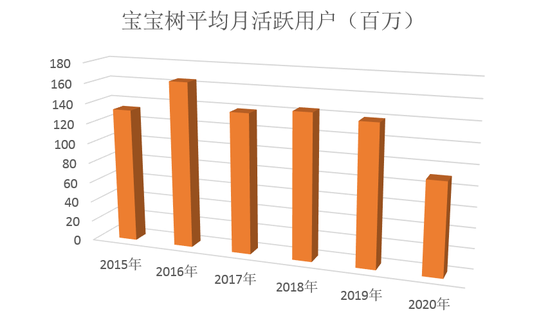

虽然宝宝树在年报第一页就强调了旗下手机APP宝宝树孕育平均月活跃用户总数从2019年的1890万增长到1990万,体现出集中发展移动应用程序战略见效。但总体来看,公司总月活规模再次下探。平均月活跃用户总数由2019年的1.39亿下降至9120万,降幅34.5%。其中移动应用程序(包括宝宝树孕育及其他移动应用程序)平均月活跃用户下降6.5%至2290万。PC端及WAP端则下降40.5%至6830万。

财报

财报这并不是宝宝树月活规模的首次下滑。历史数据显示,宝宝树月活规模在未上市的2017年便开始减少,2019年和2020年则再次下探。作为一家以母婴社区为基底发展广告、电商、知识付费业务的公司来说,月活用户下滑威胁到了公司的“基本盘”。

财报整理

财报整理业务方面,受广告行业景气度下行影响,广告商尤其是海外品牌大幅缩减营销预算,同时广告行业的激烈竞争导致宝宝树广告业务收入同比下滑41.2%。

面对这种情况,公司推出了自助广告业务。截止2020年12月31日,自助广告业务收入为3585.2万元,占广告业务总收入的19%,广告商数目为712名。可以看到,自助广告业务与传统品牌广告业务不同,平均客单价较低,中小客户较多。

电商业务同样出现变化。2018年阿里巴巴入股宝宝树后,宝宝树将电商业务管理职能转交给了阿里巴巴,宝宝树只负责用户端管理。年报披露,公司正将平台回归至自运营模式。主要原因是与战略股东的合作未及预期表现。

此外,宝宝树在4月1日公布C2M商业战略与进展,近期率其自有品牌孺期推出一系列聚焦母婴家庭洗护场景的产品。C2M产品是指一种将消费者和生产者连接的商业模式,中间跳过存货、物流、销售及分销等环节。

2020年年报将去年命名为知识付费业务的收入改名为其他,此项业务收入在报告期内同比下滑达到72.1%。宝宝树表示,主要系竞争加剧及出生率下降导致母婴相关内容需求减少所致。(文/新浪财经上市公司研究院 何吾)