【中航证券策略】策略周报 | 市场环境偏紧,维持谨慎

来源: 中航军工研究

文 董忠云 成果 郑梓淳 刘庆东

行情回顾

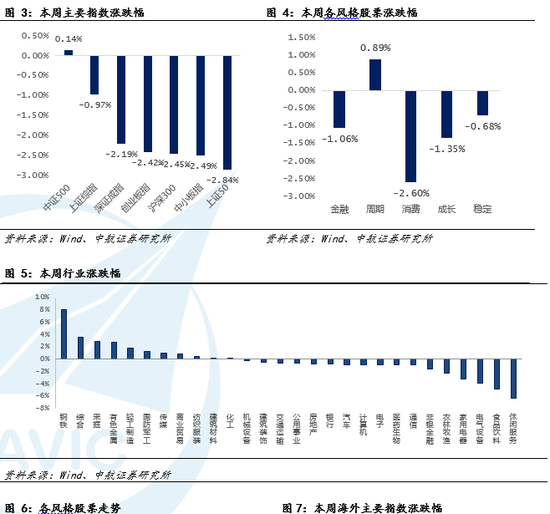

本周各大指数多数收跌,上证指数周跌0.97%;深证成指跌2.19%;创业板指周跌2.42%,沪深300指数跌2.45%,代表大市值股票的上证50指数本周跌幅最大,周跌2.84%,代表中小市值股的中证500指数是本周唯一收涨指数,周涨0.14%。

行业表现方面,本周排名前三位的行业,分别是钢铁(8.02%)、综合(3.61%)、采掘(2.91%),排名后三位的分别是休闲服务(-6.27%)、食品饮料(-4.85%)、电气设备(-3.92%)。

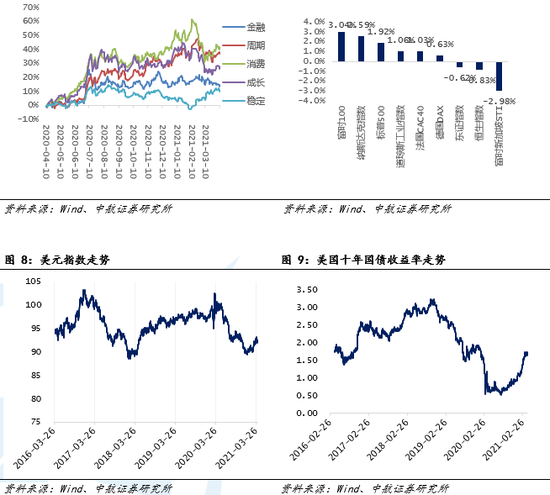

风格上,本周金融股跌1.06%,周期股涨0.89%,消费股跌2.60%,成长股跌1.35%,稳定股跌0.68%。

估值方面,本周全部A股市盈率为21.64倍,较上周下降0.73%,剔除金融、石油石化股后市盈率为36.66倍,较上周下降0.64%。

海外市场方面,本周道指涨1.06%,纳指涨2.59%,标普500指数涨1.92%。德国DAX指数周涨0.63%;法国CAC40指数周涨1.03%;英国富时100指数周涨3.04%。

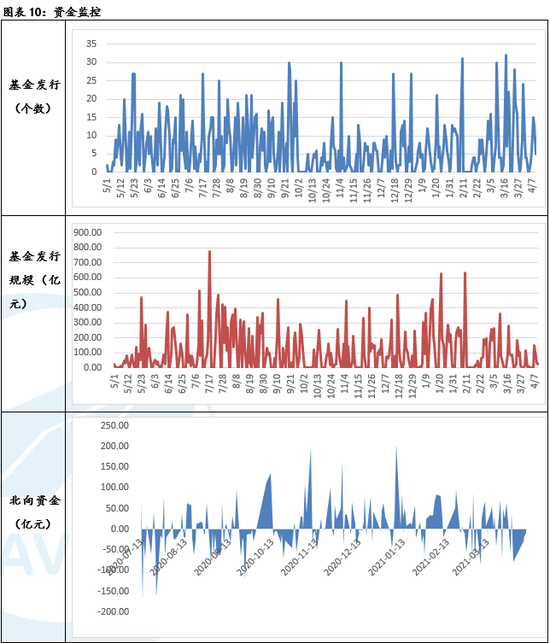

资金流向方面,北向资金本周累计净流出53.26亿元,前一期为净流出99.38亿元。本周新发行的基金个数为42个,上周为51个;本周基金发行规模为283.62亿元,上周为150.35亿元。2021年4月份截至4月9日IPO募集资金为60.588亿元,增发募集资金106.856亿元。交易费用本周为71.99亿元。

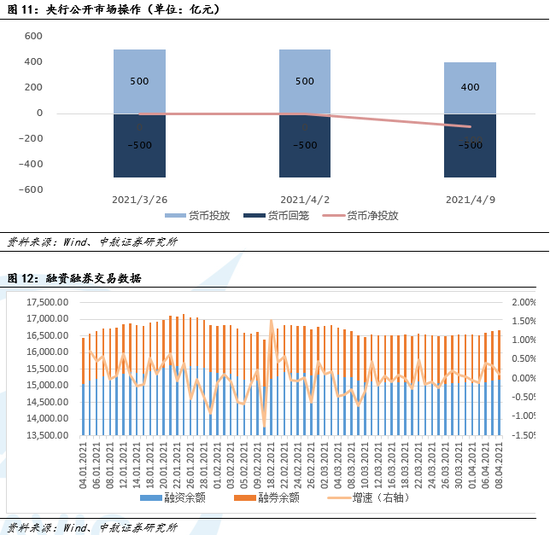

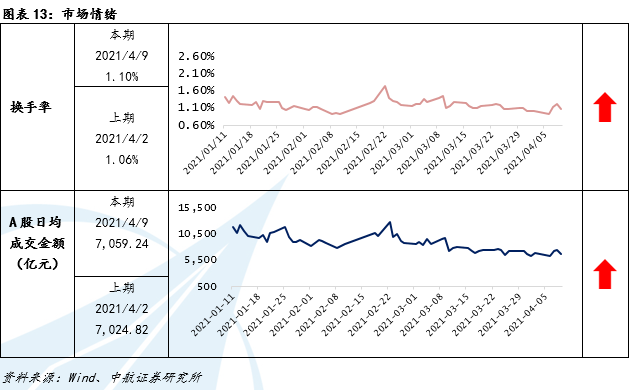

流动性方面,本周央行公开操作为净回笼100亿元。融资余额为15070.44亿元,融券余额1494.93亿元。

市场情绪方面,本周日均换手率为1.10%,较上周的1.06%有所回升。A股日均成交金额为7059.24亿元,较上周的7024.82亿元有所回升。

01

核心观点:

本周各大指数多数收跌,只有代表中小市值股的中证500指数收涨0.14%,代表大市值股的上证50本周跌幅最大,周跌2.84%,北向资金本周连续第二周净流出,本周净流出53.26亿元。

本周公布的CPI和PPI数据,3月CPI环比-0.5%,前值+0.6%,核心CPI环比0%,前值+0.2%。食品项环比-3.6%,低于10年历史均值的-1.89%,价格水平呈现超季节性的下降,主要系鲜菜(环比-14.5%,10年均值-7.02%)和畜肉(环比-6.5%,10年均值-3.06%)超季节性价格下滑。鲜菜价格超季节性下滑,主要系去年春节附近天气异常严寒,导致鲜菜价格超季节性上涨,而今年3月由于天气转暖,鲜菜大量上市下价格降低。畜肉下滑是由于生猪产能持续回升下猪肉价格的回落。非食品项CPI+0.2%,高于10年历史均值的-0.01%,价格水平呈现超季节性上升,主要原因是交通和通信项中的交通工具用燃料环比+6.4%,系受到3月在国际油价上涨的情况下国内成品油价格上升的影响。

3月PPI环比+1.6%,前值+0.8%,PPIRM环比+1.8%,前值+1.2%。3月PPI和PPIRM环比增速较上月升高,其中,生产资料价格+2.0%,生活资料价格+0.2%。调查的40个工业行业中,价格上涨的有30个,上涨面达75%,下降的6个,持平的4个。3月PPI环比上行系受到国际大宗商品价格上行的影响,国际原油价格、进口铁矿石价格及国际市场铜、铝等有色金属价格上涨下,石油、煤炭及其他燃料加工业、石油和天然气开采业、化学原料和化学制品制造业等石油相关行业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业这五个行业的价格的上涨合计影响PPI上涨约1.27个百分点,占总涨幅的八成。3月PPI同比+4.4%,涨幅比上月扩大2.7个百分点,市场预期+3.3%。其中,生产资料价格上涨5.8%,涨幅扩大3.5个百分点;生活资料价格由上月下降0.2%转为上涨0.1%。

PPI向CPI传传导的角度,我们预计本轮PPI快速上行对CPI的传导不会太顺畅。一方面,PPI和CPI之间虽有一定的传导关系,但PPI并不是影响CPI的核心因素,从近10年二者的波动来看,相关度并不高。PPI中影响CPI的主要是生活资料部分,但本轮带动PPI上行的主要是生产资料,生活资料价格表现并不强。另一方面,PPI价格自上游向终端的CPI传导需要供需结构的配合。海外强力刺激政策带动需求走强,但疫情反复制约供给,供需结构利于大宗商品价格上涨,进而带动国内PPI上行(随着海外疫苗接种推进,生产恢复,大宗商品对PPI上行的推动力也会弱化)。而国内供给端的恢复好于需求端,消费需求依然偏弱,不足以拉动CPI出现大幅通胀。综上,我们认为PPI上涨将主要在生产链条内部消化,表现为上游原材料价格上涨对中下游利润空间的挤压,即上中下游利润分配结构的变化,利好A股上游周期板块。而对CPI的影响总体有限,主要表现为PPI-CPI剪刀差快速上行。

流动性方面,公开市场操作上,本周一到周五,央行除4月6日在200亿7D逆回购到期的情况下仅投放100亿7D逆回购之外,其余各交易日均保持每日投放的和到期的7D逆回购均为100亿元,利率不变,维持在2.2%。继前三周央行公开市场操作净投放为0后,本周央行公开市场操作净投放为-100亿元。本周,DR007利率和SHIBOR1W利率整体较上周呈下降态势,DR007周五收于1.85%,较上周五下降15个BP,SHIBOR1W周五收于2.054%,比上周五下降9个BP左右,显示目前货币市场资金面相对宽裕。结合目前低于政策利率2.2%的DR007和SHIBOR1W利率、3月表现较好的PMI数据和超预期上升的CPI和PPI,预计央行未来一段时间放松货币政策的概率较小。

美国联邦公开市场委员会(FOMC)周三公布3月货币政策会议纪要。纪要显示,美联储官员预计今年美国经济将录得近40年来最强劲增长,但同时认为目前的货币政策下,经济和就业仍“远低于”预期水平,因此考虑到仍未消退的新冠疫情对经济的持续影响,目前的货币政策立场仍然适合,进一步重申了美联储将在未来一段时间维持宽松的货币政策的立场。

投资建议

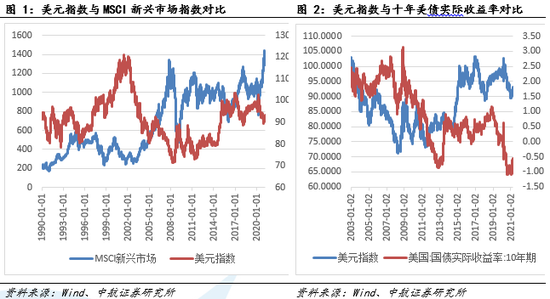

投资策略方面,本周我们对欧美疫苗接种情况进行了统计,美国接种情况明显好于欧洲,截至4月10日,美国疫苗接种率已达52.59%,拜登实现了此前所承诺的在其执政的75天里达到1.5亿次疫苗注射量的目标,此前公布的美国经济数据显示美国经济复苏动能强劲,复苏明显强于欧洲,欧美经济差推动美元指数持续走高。美元指数与新兴市场的走势呈明显负相关,美元指数的走高会导致全球资金回笼美国,对新兴市场有抽水效果,北向资金连续两周净流出也佐证了这个观点。从北向资金的持股偏好我们可以看出外资比较青睐大盘蓝筹风格股票,外资流入的放缓会使大盘股缺失一个重要的增持主体。国际原油价格在今年不存在大幅上涨的基础,涨幅不会太大,因此今年国外通胀还会处于比较温和的水平。名义利率快于通胀的上升速度会推动实际利率上行,美元指数可能继续走强,对新兴市场的抽水将持续。美元指数和十年美债收益率的上行对A股构成压制,建议维持谨慎,我们认为当前市场的机会存在于低估值的中小盘顺周期品类,建议继续关注中小盘价值股的结构性机会。

风险提示:

中美关系恶化,流动性收缩超预期。

本文数据来源如无特别说明均来自wind资讯

扫二维码,3分钟极速开户>>