市场对通胀攀升的担忧终于清晰地体现在了3月数据中。

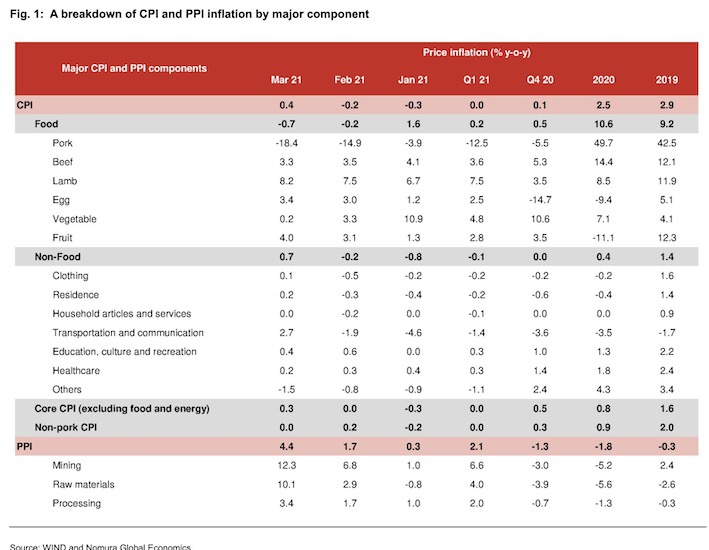

最新发布的中国3月CPl同比由上月下降0.2%转为上涨0.4%,但主要由于翘尾因素抬升影响,环比则下滑0.5%,显示消费修复仍较缓慢;PPl同比大幅上升2.7个百分点至4.4%,主要受上游石油产业链、有色黑色的涨价影响,环比上涨1.6%,更创下新高。

未来PPI和CPI还会涨多高?又将如何影响股债市场?

接受第一财经采访的机构普遍认为,年中PPI还将继续攀升至6%~8%,而且PPI的上升也将进一步向CPI传导,全年CPI或升至2.8%左右。虽然全球通胀暂时因疫情后的供给问题而上升,但中国受益于猪肉价格的下降,部分抵消了全球商品价格上升对通胀的影响。业内判断,通胀中长期将逐步回落,但目前通胀形势限制了货币政策,不利于债市;而PPI是和企业盈利关系最为密切的指标,偏上游的顺周期板块预计仍会跑赢,但随着时间的推移,PPI持续上涨会导致上游原材料的涨价压力向中下游企业传导,涨价会吞噬很多企业的利润。

CPI和PPI仍将持续攀升

在低基数和大宗商品价格上涨带动下,3月PPI同比达到4.4%,环比也上涨1.6%,为有环比数据以来(2002年至今)的最高值。国家统计局指出,石油开采、石油加工、化工、黑色金属冶炼、有色金属冶炼五个行业合计影响PPI环比上涨约1.27个百分点,占总涨幅的八成。

CPI的上涨不如PPI那般超预期。3月核心CPI温和反弹至0.3%(1~2月为-0.1%),消费品和住宅板块领涨,服务价格增长仍然低迷。由于猪肉和蔬菜价格下降,食品CPI同比下降0.7%(1~2月为0.7%)。

后续来看,美国1.9万亿美元财政刺激落地,以及疫苗接种持续推进,全球需求将继续上升。巴西、智利等资源国第三波疫情反弹,将导致全球供给修复仍较缓慢,增加了相关资源品的涨价压力。叠加国内“碳中和”政策,粗钢等面临限产制约,导致钢材价格大涨,后续上游价格上涨压力或持续存在。此外,考虑到内需恢复较慢,生活资料价格涨幅低于生产资料,上游价格向下游传导仍较不畅,或将进一步压缩中下游企业利润空间。

野村中国首席经济学家陆挺对第一财经表示,预计4月CPI和PPI的同比涨幅将分别达到1.2%和5.5%左右,4月是另一个基数较低的月份,服务价格和能源及大宗商品价格将继续上涨。“正在进行的环保运动可能会支持价格上涨,年中PPI同比涨幅将升至6%左右,之后将趋于平缓。到2021年底,全年CPI可能会升至2.8%左右。随着全球通胀的上升,中国正受益于猪肉价格的下降,这是遏制非洲猪瘟的结果。”

摩根士丹利中国首席经济学家邢自强也对记者表示,预计PPI将在二季度达到同比增长8%的峰值,然后在下半年回落至4%,因为随着全球供应链逐步正常化,供应约束将在一定程度上得到缓解。由于全球经济增长和下游需求持续保持强劲,工业利润不太可能受到明显的侵蚀。同时,鉴于CPI动态依然健康,且大宗商品价格上涨向核心CPI传递的实际证据有限,PPI快速上涨在短期内不太可能触发加息。摩根士丹利预计,核心CPI将温和攀升,二季度同比增长0.7%,下半年同比增长1.6%(第一季度同比增长0)。

宏观经济形势更似2018年

多数观点认为,二季度宏观经济陷于“两难”局面,更似2018年,资本市场也较难操作。

中航信托宏观策略总监吴照银对记者表示,一个难处是国内经济增速趋缓而物价却向上走。1~2月出口强而进口弱,贸易顺差超过1000亿美元,外需明显好于内需。二季度出口仍有望维持较高水平,进口则被内需压制,消费并未完全摆脱疫情影响,1~2月餐饮收入仍未追平2019年。固定资产投资的情况可能更差一些,1~2月固定资产投资两年平均增速只有1.7%,其中基础设施和制造业投资两年平均增速是-1.6%和-3.4%,二季度,严查经营贷流入房市等“去杠杆”举措恐仍将制约基建投资。此外,美国1.9万亿美元财政纾困和3万亿美元基建计划共同推高通胀预期和商品价格,国内“碳中和”类似2016年供给侧结构性改革,也将推高煤炭、钢铁、化工等行业商品价格,叠加去年的低基数,预计二季度末CPI将回升到3%以上,PPI将超过6%。

另一难处是海外(尤其是美国)GDP增速上行而国内GDP增速下滑。中美经济复苏不同步,美国滞后中国约一个季度,“形势和2018年类似,政策要兼顾内外,资本市场身处其中,也比较难做。”他称。

不过,各界认为货币政策仍将维持稳健。陆挺认为,无需过度担忧政策收紧,信贷增速下行的速度仍非常温和,央行也表示“政策不会急转弯”。央行原调统司司长盛松成也对记者表示,面对“输入型物价上涨”,中国不应以紧缩货币去应对。因为经济政策必须确保中国经济处于健康、活跃的状态,而不是相反。在海外放水时收紧,也容易导致热钱涌入。

上下游企业处境分化

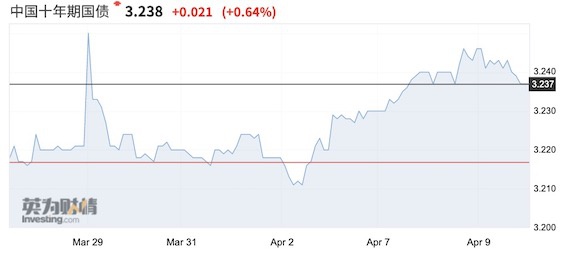

“债市没有大的机会。”吴照银称。4月9日,10年期中国国债收益率攀升0.64个百分点至3.238%,当日公布的PPI数据并未对债市造成过大冲击,部分是因为暂时的涨价冲动已经被市场提前预期,但因为海外通胀升温,美国CPI预期值接近2.4%,国内物价上行,导致债券收益率易上难下。

就股市来看,随着PPI持续攀升,偏上游的顺周期板块预计仍会跑嬴,但中下游企业利润将受到挤压。

2月以来,“钢铁侠”继续维持强势,业绩成为催化剂。新钢股份(65%)、华菱钢铁(64%)、鞍钢股份(58%)、重庆钢铁(50%)的涨幅居前,主要钢材品种价格的上涨也与之交相辉映。其中,重庆钢铁的业绩预告可谓“亮瞎眼”,一季度归属于上市公司股东的净利润预计将增加约10.8亿元,同比增长近260倍,扣非净利润为10.6亿元,同比增长超4000倍。螺纹钢价格突破5000元/吨关口,创下十年来新髙,2月以来的累计涨幅超过18.7%,热轧和线材的期货价格也都创期货品种上市以来新高,今年累计涨幅分别为22%和15%。

截至4月9日,申万钢铁板块中19家上市公司公布了2020年业绩,其中13家实现归母净利润超两位数增长。不过,上述一季度业绩迎来大爆发的钢企不少是受益于去年超低基数的影响,如重庆钢铁2020年全年业绩还是负增长。类似情况也出现在其他行业。

业绩大增对钢铁板块带来的提振效应固然可喜,但作为典型的周期股,除了短期业绩释放外,更需要关注行业供需逻辑能否继续支撑超高景气。目前最核心的一个逻辑是碳中和带来的钢铁减产预期。

3月19日,唐山市政府发布了《钢铁行业企业限产减排措施的通知》草案,要求在3月20日~12月31日,对全市除首钢迁安、首钢京唐外的钢铁企业实施30%起的限产減排措施;4月召开的钢铁行业企业环境综合治理调度会议要求,加快钢铁企业工程减排进度,6月15日前相关企业治理改造必须完成,逾期未完成治理的生产装备实施停产整治。受一系列政策影响,唐山高炉开工率大幅下降,同时唐山方坯价格明显抬升,创下自2009年以来的新高。唐山环保限产进入常态化也给下游企业带来较大的成本和进货压力,不少钢厂已出现停产现象,上中下游企业面临的处境仍较为分化。

扫二维码,3分钟极速开户>>