来源:21世纪经济报道

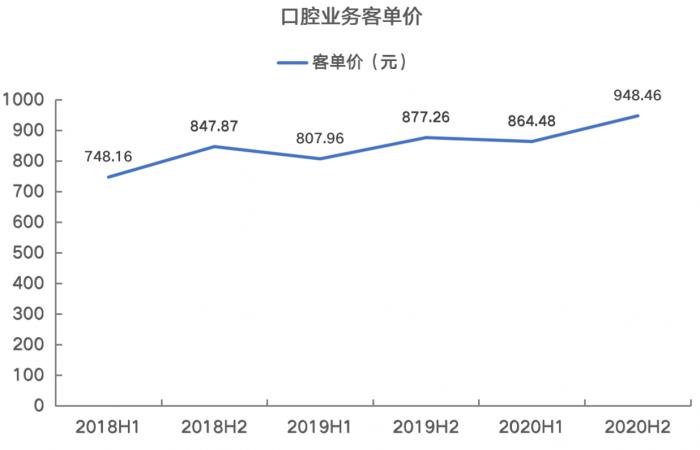

近三个年度以来,通策医疗的客单价整体上移,2020年下半年,客单价为948.46元/人次,上升了一个台阶。

4月9日,通策医疗(600763.SH)发布2020年年报及2021年一季报。年报显示,通策医疗实现营业收入为20.88亿元,同比增长8.12%,归属净利润为4.93亿元,同比增长5.69%。2021年一季度,通策医疗实现收入6.31亿元,同比增长221.59%,归属净利润为1.64亿元,同比增长962.95%,对标2020年一季度受疫情冲击的业绩,2021年业绩大增。

2020年,通策医疗具体经营情况如何?疫情冲击过后,口腔业务是否得到较好恢复?以下南财AI新闻实验室为大家拆一拆。

疫情影响全年业绩增速下降,儿科业务表现亮眼

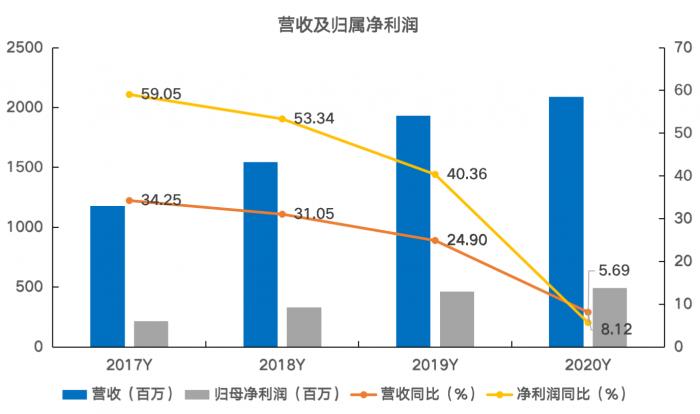

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报以上是通策医疗4个年度的财务经营数据,上图可得,近几年,通策医疗的营收和净利润增速出现下降。一季度疫情拖累公司2020年的业绩增速进一步下降。

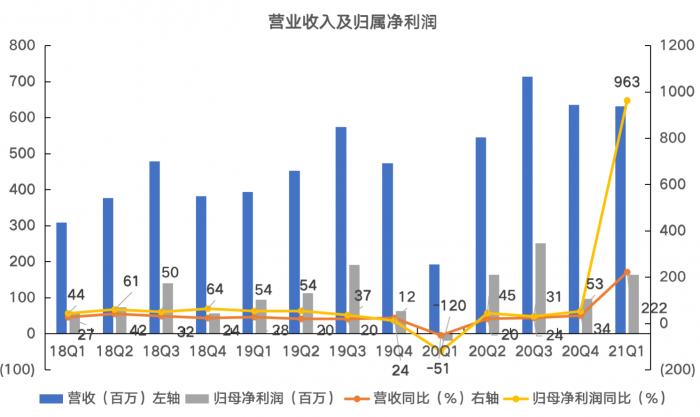

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报将通策医疗近三年的年度收入拆分为单季度收入,可以更具体观察公司业绩变化情况。上图可知,近三年以来通策医疗的营收和净利润增速整体表现稳定,2020年一季度,受疫情暴发影响,公司停业一个月,业绩负增长,但往后三个季度恢复较好。2021年一季度,受2020年一季度营收和净利润低基数影响,业绩增速明显,表明公司已完全摆脱疫情影响。

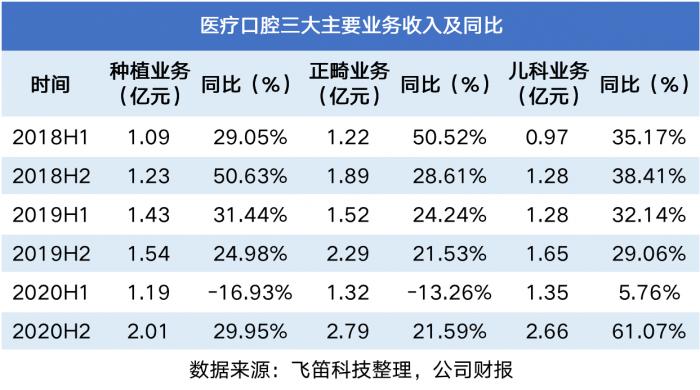

从主营业务来看,医疗服务占通策医疗营业收入的95%以上,其中,口腔业务是医疗服务最主要的收入来源,种植、正畸、儿科三大口腔业务占了公司总收入的50%以上。

由于分业务只公布半年度和年度数据,因此将我们近三年数据拆分为6个半年度的数据,以用来观测公司三项业务的增长情况。可以看出,2018年以来,三项业务收入和增速大多数周期都比较接近,但2020年上半年,疫情打乱了这三大业务的增长节奏,种植业务和正畸业务均出现负增长,儿科业务维持正增长,到了2020年下半年,种植业务和正畸业务恢复到2019年同期的增长水平,儿科业务则实现61.07%高速增长。

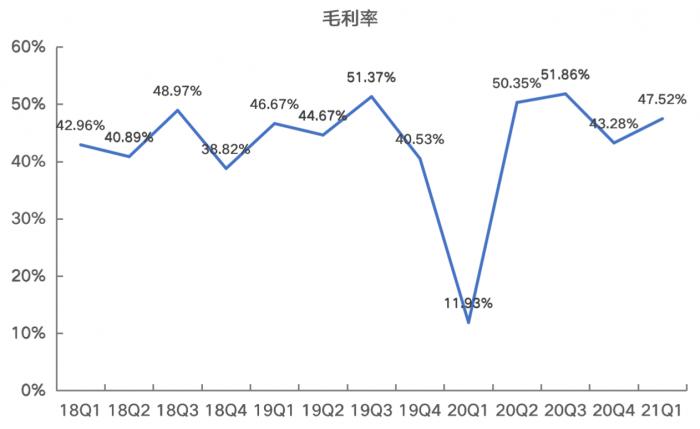

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报看完收入,再来看通策医疗整体的毛利率情况。上图可得,2020年四个季度,除一季度受疫情影响外,其余三个季度通策医疗的毛利率水平均高于2019年。到了2020年一季度,毛利率维持较高水平,说明公司收入恢复增长背后,毛利率稳中有升。

口腔业务客单价提升,下半年继续扩张

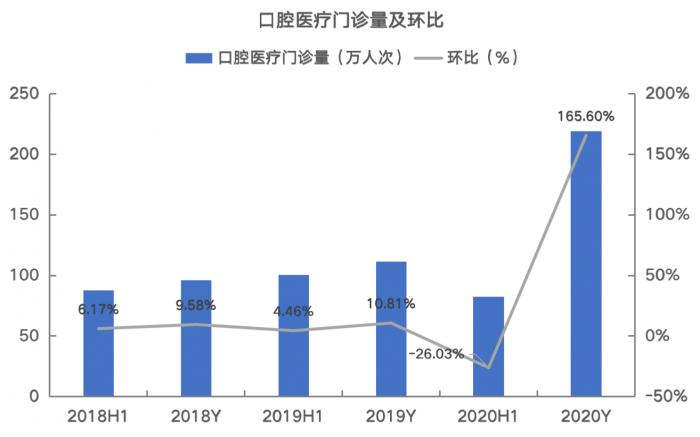

2020年,口腔主要业务实现收入11.31亿元,同比增长16.44%,高于公司全年8.62%的营收增速。口腔业务的收入情况取决于口腔医疗门诊量和口腔业务客单价的变化情况。2020年,这两大核心指标如何?

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报

数据来源:飞笛科技,公司财报由上面的表格可以看出,在2020年之前,口腔医疗门诊量整体增速较为稳定,到了2020年上半年出现负增长,下半年反弹,符合疫情下业务量恢复的情况,2020年全年口腔医疗整体增速为3.28%,2019年同期为15.14%。

再看客单价,近三个年度以来,通策医疗的客单价整体上移,2020年上半年,受疫情影响不明显,下半年,客单价为948.46元/人次,上升了一个台阶,这也是口腔业务下半年收入增速快于营收增长的主要原因。

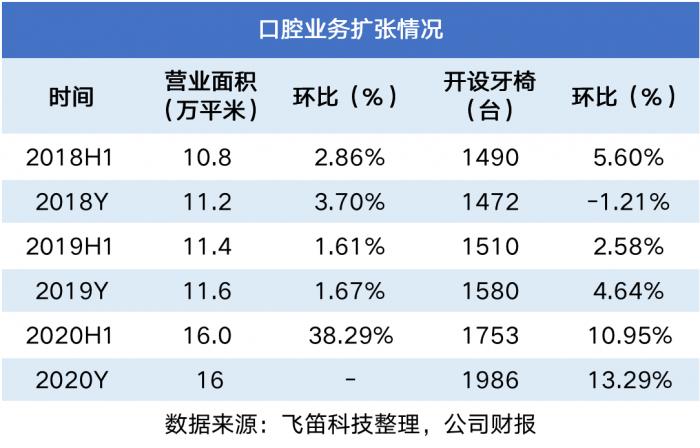

2020年,公司的扩张情况如何?上图可知,2020年以来,通策医疗扩张步伐加快,营业面积在上半年出现大幅增长,下半年公司给出的数值是超过16万平米,说明下半年新增营业面积不多;但从开设牙椅来看,2020年上半年、下半年环比继续提升。

数据来源:飞笛科技,公司财报

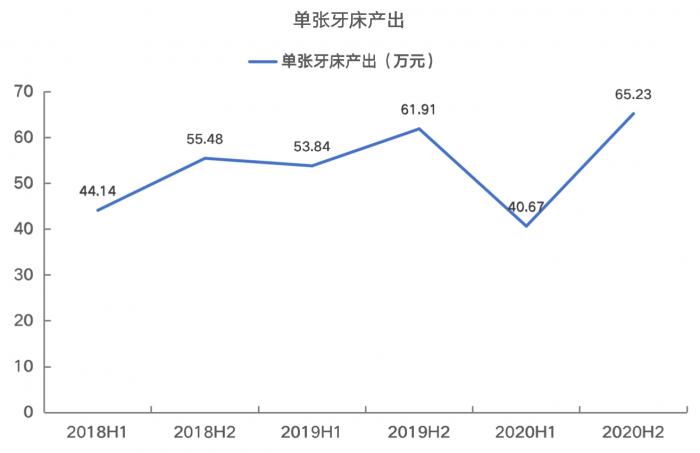

数据来源:飞笛科技,公司财报开设牙椅数量的增加,并没有使单张牙床产出金额下降,截至2020年下半年,通策医疗的单张牙床产出金额为65.23万元,创出了新高。

对于2021年业绩指引,通策医疗表示,在不发生疫情反复等影响公司正常运营的情形下,公司将努力实现全年营业收入较2019年不低于60%的增长。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:林虹)

扫二维码,3分钟极速开户>>