滨江服务:“虚胖”的利润 | 年报风云㊲

分拆上市2年之久,“小规模”的滨江服务(03316.HK)对面积增扩没有展现出太高的热情,走出浙江省更是谨慎。

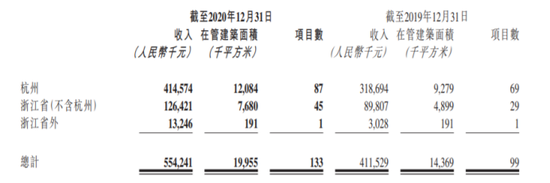

杭州是滨江集团(002244.SZ)的大本营,也是规模高储之地。脱胎于滨江集团的滨江服务,杭州也就成了其最大粮仓。

身处舒适区,滨江服务不急于外出寻找猎物,两年来在收并购市场“颗粒无收”,2020年在管面积增加559万平方米,增幅38.9%,其中近六成来自滨江集团输送。

规模增速与收入增幅大体相同,2020年实现收入9.6亿元,同比增长36.8%;利润2.2亿元,同比增长91.7%;总体毛利率为31%,比2019年的28.1%提升了2.9个百分点。

这份成绩单中,激增的利润格外惹眼,而这增长背后,其实是利息和补贴在出大力。主含政府补贴的“其他收入”暴增1.6倍,融资收入增长约71%。剔除掉这“非经营性收入”,偏安一隅的滨江服务,盈利增速也就大打折扣。

区域性困局 规模靠后

作为浙系物企,滨江服务依赖于关联房企滨江集团,发展于杭州却也固守于杭州。

2019年底到2020年底,滨江服务在管项目从99个增加至133个,在管面积从1437万平方米增加至1996万平方米,同比增长38.9%。

133个项目中,87个位于杭州,占比65%;1996万平方米的在管面积中,1208.4万平米的在管面积位于杭州,占比61%;在物业管理服务营收中,75%的收入源自杭州的项目。

而在浙江省以外,滨江服务的在管项目仅有1个,业务过于集中的背后则体现出滨江服务市场外拓方面的乏力,其面积增长大部分依靠关联方。

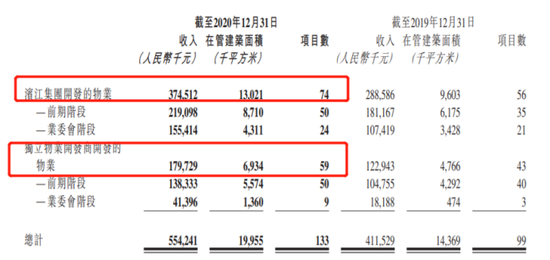

2020年,滨江服务在管面积取得了1996万平方米,较去年增加599万平米,其中来自关联方滨江集团所开发的物业面积为341.4万平米,来自第三方物业面积仅为216.8万平米。

也就是说,在38.9%的面积增长中,来自关联方开发的物业面积占据了6成以上。此外,在现有的1996万平方米在管面积中,关联方在管面积占据了65.25%,关联方物业管理服务收入更是占据67.57%。

在26家公布关联方面积的港股上市物企业中,滨江服务关联方面积占比位居TOP10之列。

外拓不足,收并购又趋于保守。自2019年3月15日上市以来,滨江服务募集资金中1.59亿港元用于收并购的计划款项,至今仍在账上没有动用;截至2020年底,其现金及现金等价物增加至8.05亿元,涨幅达55.9%。

在39家公布在管面积的港股物企中,滨江服务以不足2000万平米的在管面积仅排名32位。

关联方业务输送激增

管理规模在上市物企中处于尾部,而其净利润却以2.2亿元排名24位,处于上市物企的中部位置,91.7%的净利润涨幅更是高居第九。

在激增的净利润之下,滨江服务的关联方业务输送愈加凸显。2020年,在滨江服务的三大业务营收明细中,交付前服务和车位及储藏室销售收入涨幅亮眼。

其中交付前服务取得2.82亿元的收入,占总营收的29.4%,收入涨幅为49.5%;车位及储藏室销售取得3385.4亿元的收入,占总收入的3.5%,而其涨幅却达到了218.7%。

这两项业务的收入增量几乎占据总营收增长的半边天。2020年,滨江服务总收入较去年增长2.58亿元,而其中1.17亿元的增长就来自交付前服务和车位销售,占比收入增长的45%。

交付前服务以及车位及储藏室销售作为与关联房企密切相关的业务,且具备着高毛利,在该业务的助推下,其净利润大幅增长似乎也就成了“水到渠成”的事情。

关联方的业务往来,从贸易应收款能更明晰地看到“密切度”。2020年滨江服务贸易及其他应收款9569.1万元,其中应收关联方款项为3443.6万元,较2019年翻增近16倍。

激增的应收款虽增肥资产,但同时也为之后的“催款”埋下了不确定性。2020年滨江服务的贸易应收款减值亏损增长1.57倍,2019年为446.6万元,2020年增至1149.1万元。

2020年,滨江服务的非业主增值服务以及业主增值服务毛利率高于上市物企均值,分别为45.3%和55%。而物业管理服务的毛利率却排名靠后,在29家公布该项毛利率的物企中排名22位。

相比之下,滨江服务最为核心的基础物业管理服务收入占比受挤压,由2019年的58.6%下降至2020年的57.7%。

除了关联房企的业务“补给”外,其净利润的显著增加,还有一部分要归功于政府的相关补贴。2020年滨江服务取得的政府补贴收入为840.3万元,较上一年增加了约200%。

此外,主要靠银行存款利息加持的融资收入,也为净利润添了一把柴,2020年融资收入净额增长约71%为3043.2万元。

扫二维码,3分钟极速开户>>