个人能力圈是影响基金经理投资风格的核心因素。

新经济e线获悉,招商基金国际业务部基金经理、招商港股通核心精选股票型基金拟任基金经理王超的职业起点与量化投资有着不解之缘,这也是他不同于其他主动管理基金经理的一个显著特点。

多年量化研究的工作背景,王超具有从投资组合维度思考问题的习惯,其投资体系的形成也经历了从比较偏量化逐步转向量化和基本面深度研究结合的混合型体系。

公开资料表明,王超2007年研究生毕业后就进入公募行业,先从事金融工程与量化研究相关工作,后于2011年开始担任指数基金经理,到2015年开始做主动管理。

从2015年中到2019年中,A股市场大幅波动的同时投资风格也发生了非常明显的变化。凭借着比较高的风险调整后收益水平,王超管理的长盛量化红利基金获得了2018年的5年期金牛奖。该基金实现了30.76%的投资收益,在同类可比的463只偏股型基金中排第13名。同期上证指数下跌21%(统计区间20150801-20190527)。

2019年6月,王超加入招商基金,2020年9月接手招商沪港深科技创新基金。3月 15日- 19日,拟由白海峰和王超共同出任基金经理的招商港股通核心精选基金盛大发行。

“稳中求胜”和“稳中求变”是王超多年投资沉淀下给出的自画像。王超认为,基金经理的投资风格应该具备快速自我迭代进化的能力,顺应市场的变化,不断吸收和优化自己的投资体系,这样才能更好的适应市场的变化。

基本面深度研究道与术

作为一名量化背景出身的基金经理,王超有着自身的特殊优势。通常,主动管理型基金经理都是做行研出身,强调自下而上选股,选行业赛道,挑选优质股票进行长期集中持有。而王超擅长中观视角,基于投资组合维度来思考问题,并运用量化手段辅助开展基本面深度研究。

总结基本面深度研究道与术,在王超看来,在道的方面体现在投资框架比较稳定,偏重于中观行业配置、行业均衡、个股适度集中,投资理念是顺应行业趋势,以合适价格投资优质公司。

王超坦言,这种框架很难再去调整,只是在不同环节和实施过程中学习到更多先进的方法、技术或者市场新的知识和变化,把这些环节做优化,让它变得更加准确、更加稳定。因此,后续的改变和优化更多是技术层面,术的层面还有一些能精进的地方,做更好的理解与预测。

具体来讲,他会在同类型基金中挑选优秀基金构建持仓组合,以这样的组合作为投资组合管理的起点,在此基础之上进行行业和个股的适度偏离。之所以构建这样一个组合是为了弄清楚市场中的同行都在干什么,洞察其主要投资逻辑和投资动向。不过,参照的同行组合持仓只是模糊信息,并没有追求非常高的精确度,要求很强的时效性和信息指向性,只是把它当做市场参照范围。

接下来,王超会挑选优质行业和优质个股来进行偏离,做到先求不败,不会跟同行偏离太多,构建特别极端的组合,哪怕在没有任何增量信息的情况下,也能和同行中位数基本保持一致。而后求胜,是指通过输入基本面信息、主动操作信息,在行业和个股上进行偏离,增强收益,从而实现对同行中位数水平的超越。只有这个才是整个投资组合构建的最主要超额收益来源。

王超强调,个人追求长期风险调整后收益水平最大化目标,偏重于中观行业配置,采用均衡投资组合来应对市场的波动,捕捉市场的投资机会,而不是过于极端的打造自己的投资组合,承受过高Beta风险。

因为太过集中的话,在市场好的时候,Beta向上时,基金业绩一定是遥遥领先,并且远远超过正常水平,但当市场逆转时也有向下的风险。“总之,我的操作要体现出比较均衡,投资是先求不败,而后求胜。”王超如是说。

至于配置策略框架,王超透露,其主要采取自下而上和自上而下相结合的模式。其中,自上而下环节主要是依据投资时钟模型,但更多是把它当做一个框架或者一个信号,来判断当前经济所处的位置到底是复苏、滞涨、衰退还是过热阶段,以及相应的流动性水平。同时,他们也会通过行业指数来判断哪些行业已经对这个信息有充分反映,从而挑选出当前阶段更加受益的行业,在这个维度完成宏观经济周期所处阶段的判断和行业多空占比的判断。

而自下而上的维度主要是用量化模型对全市场股票进行筛选,挑选出优质标的,这个过程最主要是排除市场中没有那么优秀的公司,使他们有更多精力和资源投入到少数值得研究的标的,进行基本面深度研究。

港股市场回调是建仓良机

王超表示,招商港股通核心精选也将采用上述配置策略,即通过量化模型先在A股市场和港股市场分别筛选出200只和100只的股票池,再进行深度研究。深度研究主要是分析公司是不是具备竞争优势,是不是可持续,核心是筛选出那些具备持续性竞争优势且当前股价和未来远期的盈利空间有较大差异的公司来构建组合。

“之所以用量化手段把分析范围大幅度缩小,就是因为后续研究的内容更加耗费精力,需要比较多的参与,我们不能对很多数量的公司进行研究。”王超直言。“其实到了深度分析环节,个人认为量化能起的效果已经比较有限了,更多是基于人的主观判断,对定量和定性进行进行交叉验证。”

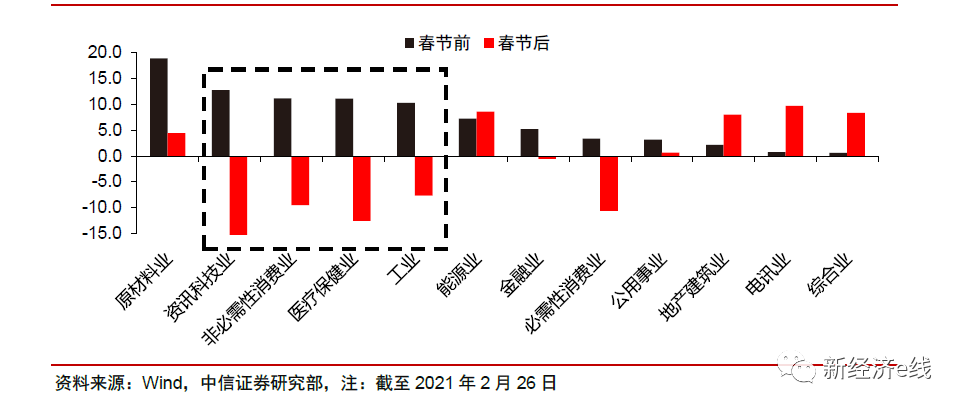

2020年四季度以来港股板块表现(%)

回到港股市场,今年春节开市以来,港股出现大幅波动,特别是新经济龙头股股价出现较大回落。王超认为,近期,港股市场回调背后的逻辑在于,市场从之前的疫情模式向复苏模式转换,诱因是投资者人对流动性收紧悲观预期的自我实现。但在其看来,当前港股市场回调反而是很好的配置机会。

王超进一步解释道,当前时间点,因为投资人提前抢跑带来风格切换,使得市场中之前高估值新经济优质公司出现整体回调,整个市场出现非常大调整,这些公司从高位普遍调整20%下来。此外,港股顺周期标的近期受到披露出来的业绩数据、盈利预测上调而出现一定上涨,但近期这种上涨更多还是反映EPS的上涨,还没有到估值提升。

“后续市场会逐步意识到大家对于通胀的预期可能更多是过度反应,毕竟全球范围央行都在表态经济复苏并不稳定,之前的失业数字不会很快得到修复,美国损失的工作岗位至少需要7个月才能完全恢复,也不会加息或者允许通胀超过2%的目标。”王超预计。“而且,随着更多关于盈利复苏的数字出来,投资人的情绪会恢复,重新回到顺周期投资逻辑上。”

王超透露,当前港股投资主线还是配置顺周期、盈利增长、估值较低板块的戴维斯双击受益机会。同时,这一波港股市场上的优质龙头公司出现明显下跌,它们本身的估值也比较合理,自身的成长性还是保持在非常高的水平。“我们也会逢低配置这些优质新经济龙头,所以对市场的调整不是很悲观,趁着市场调整,已有产品还在积极加仓,近期这个新产品也希望能尽快完成募集,比较好的把握住市场提供的建仓机会。”

不过,鉴于市场环境目前波动比较大,新基金在六个月建仓期内会根据市场节奏进行灵活把握,如果市场有比较大系统性调整,基金会加快建仓期进度,逢低建仓被错杀的大市值优质龙头公司,配置风格倾向于港股中的新经济板块和顺周期板块的均衡配置。后面等产品完成建仓,当市场高波动期明显度过,投资者心态也趋于稳定时,会根据这个情况逐步提升行业和个股配置比例。“目前还是更多倾向于分散、均衡的配置,不会把仓位加到非常高水平,因为毕竟市场还处在高波动状态。”王超表示。

本资料仅为本公司与渠道、客户沟通交流使用,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。