来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:胡鸿宇

1. 本周观点

1.1.海外市场概览

1.1.1. 2月淡季不淡再破当月记录,新能源车市场持续高增长

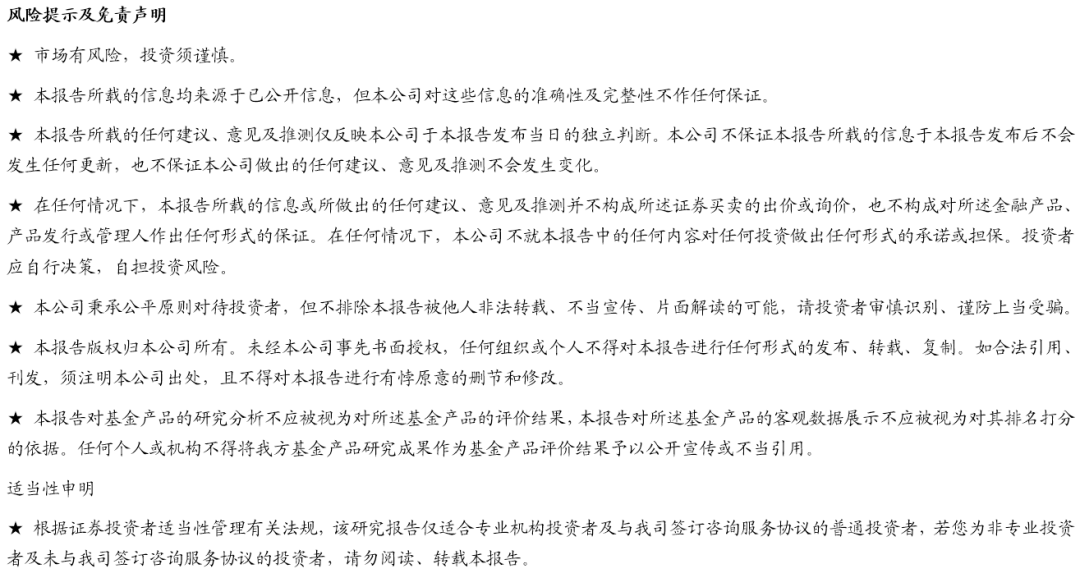

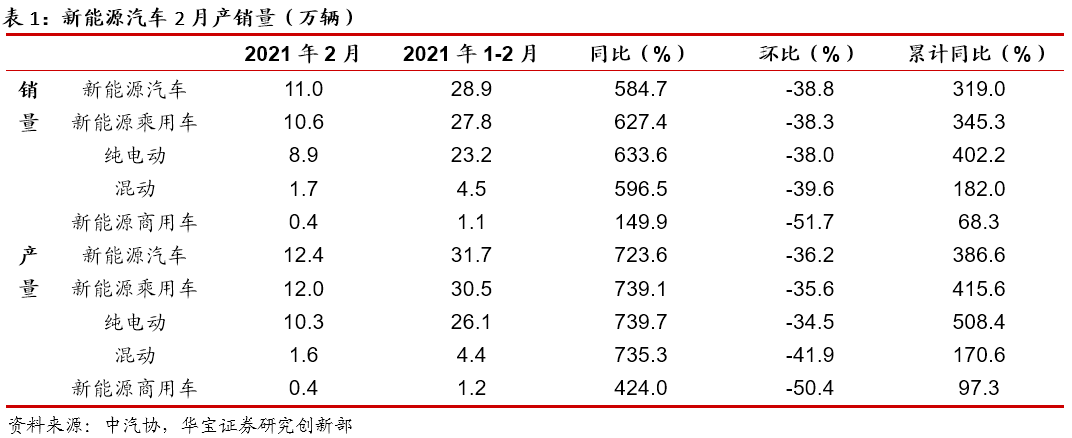

2月新能源车市场淡季不淡,产销数据再刷新纪录。3月11日,中国汽车工业协会发布了2021年2月汽车产销数据。数据显示2月全国汽车产销环比依然呈现下降趋势,但同比受同期基数较低影响继续呈现高速增长。其中,新能源汽车产销继续刷新当月历史记录,单月产销量均突破10万辆。数据显示销量方面,2月新能源汽车销量为11.0万辆,同比增长584.7%,环比减少38.8%,其中新能源乘用车销量达到10.6万辆,同比增长345.3%,插电混动销量为1.7万辆,同比增长达182.0%;纯电动销量为8.9万辆,同比增长402.2%。产量方面,2月新能源汽车产量为12.4万辆,同比增长386.6%,环比减少36.2%,其中新能源乘用车产量为12.0万辆,同比增长415.6%,环比减少35.6%;新能源商用车产量为0.4万辆,同比增长97.3%,环比减少50.4%。

从累计数据上看,1-2月,新能源汽车产销分别完成31.7万辆和28.9万辆,同比分别增长3.9倍和3.2倍。其中纯电动汽车产销分别完成27.3万辆和24.3万辆,同比分别增长4.6倍和3.6倍;插电式混合动力汽车产销分别完成4.4万辆和4.6万辆,同比分别增长1.7倍和1.8倍;燃料电池汽车产销分别完成59辆和91辆,同比分别下降59.3%和46.8%。

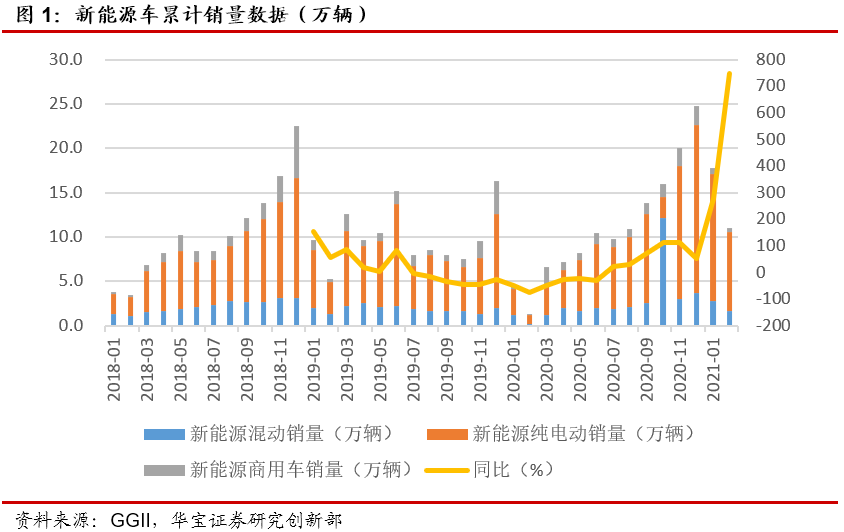

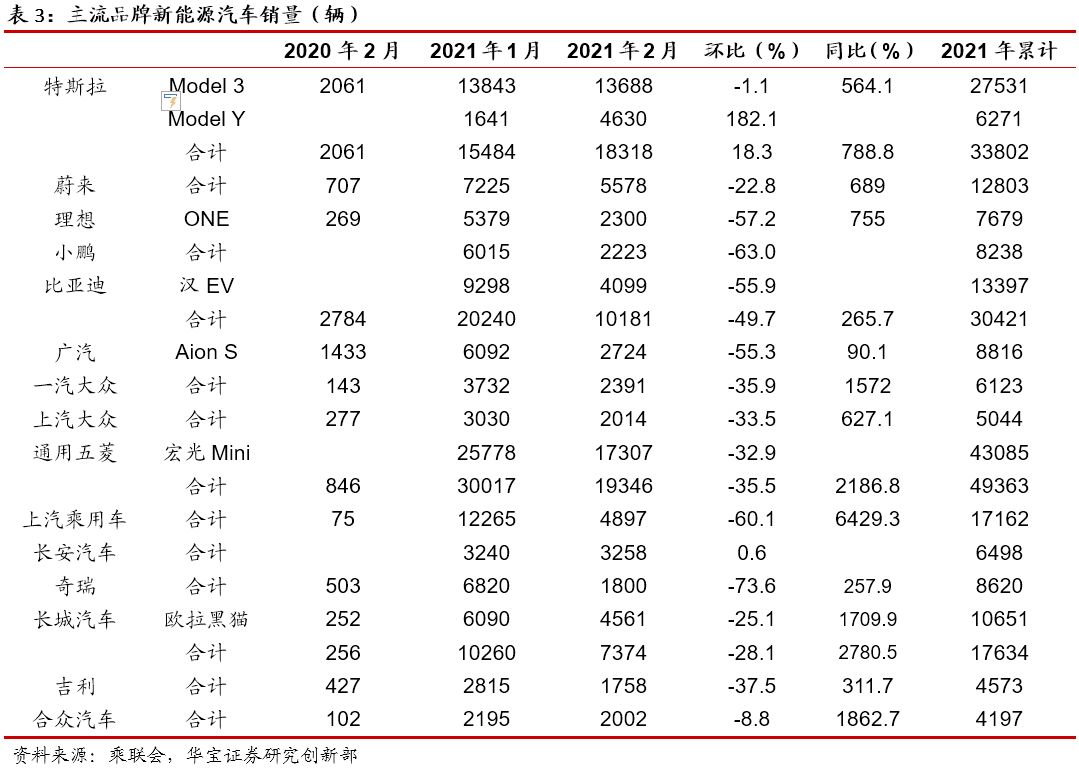

A00级依旧处于强势地位,B级车受特斯拉销量持续高增回暖。根据乘联会数据,A00级新能源乘用车2月销量达到3.28万辆,同比增长2437%,由于过年环比减少了45%,降幅也小于A级和A0级,体现新市场逐步被开拓,市场潜力巨大。过去两年纯电动乘用车的增长主要是A00级车的拉动,因此,A00级从16年的44%上升到17年的69%,下降到18年的48%,19年全年是27%,2020年则回升至32%,截至2月21年已达41%,代步需求有望进一步推动A00级份额增长。与之相反的则是21年纯电动A级累计的份额仍在持续下降,处于近几年谷底;b级和c级的份额在逐步增长之中,尤其这个月理想增程式的销量较好。而B级电动车因特斯拉新品贡献,销量出现同比暴增,且环比表现大幅走强。

车企逐渐主打年轻化风格,五菱宏光MiniEV2月销量达1.73万辆,再次击败Model 3拿下单一车型销量桂冠。上市仅200天的宏光MINI EV,作为全球销量最快破万的小型新能源车型,依旧保持其强劲的增长动力。在1月全球新能源乘用车销量榜单中,宏光MINIEV以月销量3.68万辆的成绩排在了第1位,而2月国内市场又以1.73万辆的傲人成绩再次击败特斯拉Model3拿下国内销量桂冠。之所以五菱宏光MINIEV能够实现如此快速的增长,主要是抓住了基层消费者的需求,除了价格仅为2.8万元并享受红包外,120km的续航足以满足大部分人通勤的需求,小巧的身材使其穿梭于城市道路更加从容,城市代步需求将持续旺盛。宏光MINIEV的成功也给各大品牌指出了一条全新的发展之路。而除了宏光Mini外,欧拉黑猫和奇瑞eQ也表现不俗,这三款车型扛起了A00级电动车大旗,这也是20年开始A00级电动车市场份额占比同环比大幅增长的主要原因。此外与此前只主打性价比的代步A00级车型不同,宏光Mini具有较高的可改装性,此外和喜小茶等国内外知名的潮流品牌强强联手,打造出具有极具特色的车型版本。这样这款车型除了是汽车外,其潮流的属性也逐渐显现出来,根据宏光MINIEV的官方数据显示,有72%的消费者是90后,其中女性消费者人数占比在6成以上,这也是宏光MINIEV销量拥有持续增长的推动力的原因。

特斯拉无视过年效应环比依旧正增长,造车新势力除蔚来环比降幅明显。特斯拉2月国内销量达到18318辆,环比增长了19.1%,虽然特斯拉负面缠身,但是不断降价对消费者吸引力十足,年后订单依旧保持旺盛,此外由于特斯拉销量主要集中在一线城市,因此过年的档期并不能阻碍年轻人持续的订单,特斯拉也成为2月为数不多环比增长的车企之一。此外随着国产ModelY开始交付国内市场有望持续放量,ModelY对于BBA档以及SUV的替代作用明显,预计ModelY的市场空间更大,看好特斯拉model3和ModelY双核驱动。特斯拉表现优异,但是造车新势力的表现则让人失望;2月国内造车新势力多数出现环比大幅下滑。其中蔚来汽车2月交付了5578辆新车,在订单持续满产的情况下销量表现较为稳定;相反小鹏和理想在2月则出现了下滑,二者环比降幅均超过50%,随着今年传统车企的电动化布局和特斯拉的降价竞争下,国内新势力今年销量或承压。比亚迪汉EV在过了去年的高点后,销量也是环比持续下滑,后续比亚迪的销量或依靠D系等网约车主打车型来维持其市场的地位。

传统车企电动化布局加速,市场有望多元化发展。相比较之前就表现优异的造车新势力,传统车企的巨人转身也加速了其在新能源领域的布局,其中长城汽车2月销量达到7374台,上汽达到4897台,长安汽车达到3258台,同比增长均超过了2000%,市场有望形成造车新势力和传统车企百花齐放的多元化发展态势。

1.1.2. 2月动力电池装机同比增长超过800%,宁德时代优势明显

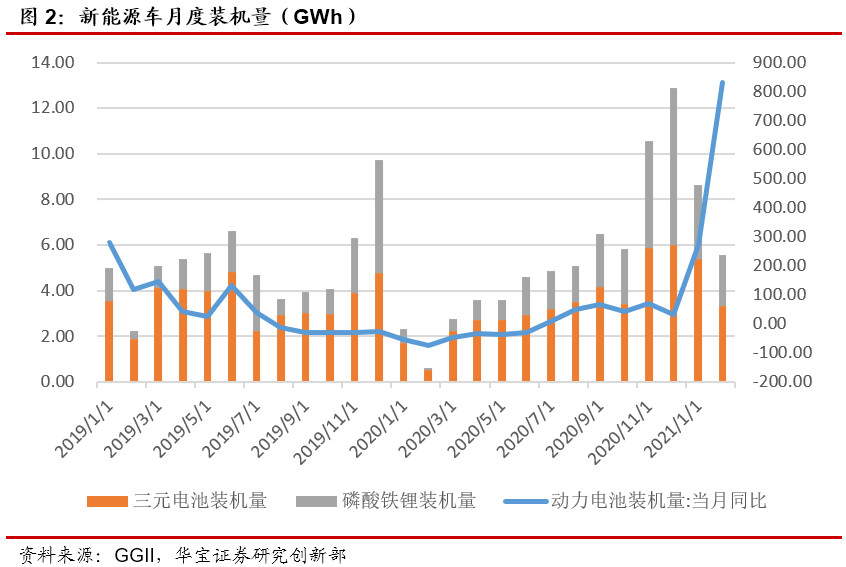

根据GGII数据,2月装机电量为5.6GWh,同比增长832.9%,环比下降38.4%,由于去年同期基数较低,今年2月实现大幅增长。今年1-2月,动力电池装机量累计14.2GWh,同比累计增长388.6%。其中,三元电池装车量累计8.7GWh,占总装车量61.3%,同比累计增长315.5%;磷酸铁锂电池装车量累计5.5GWh,占总装车量38.6%,同比累计增长586.8%,呈现快速增长发展势头。

磷酸铁锂逐步回暖,多车型搭配市场份额有望进一步提升。磷酸铁锂电池装车量累计5.5GWh,占总装车量38.6%,同比累计增长586.8%,呈现快速增长发展势头。从成本和安全性考虑,越来越多的车型发行装磷酸铁锂电池版本。

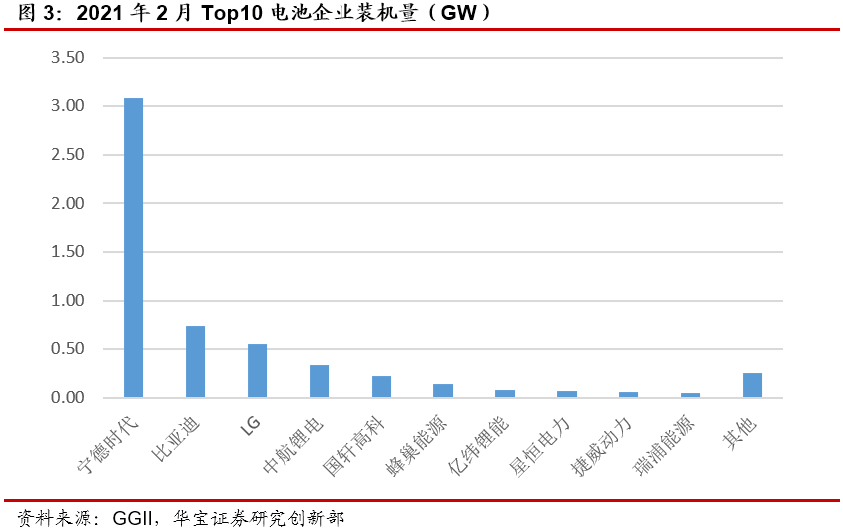

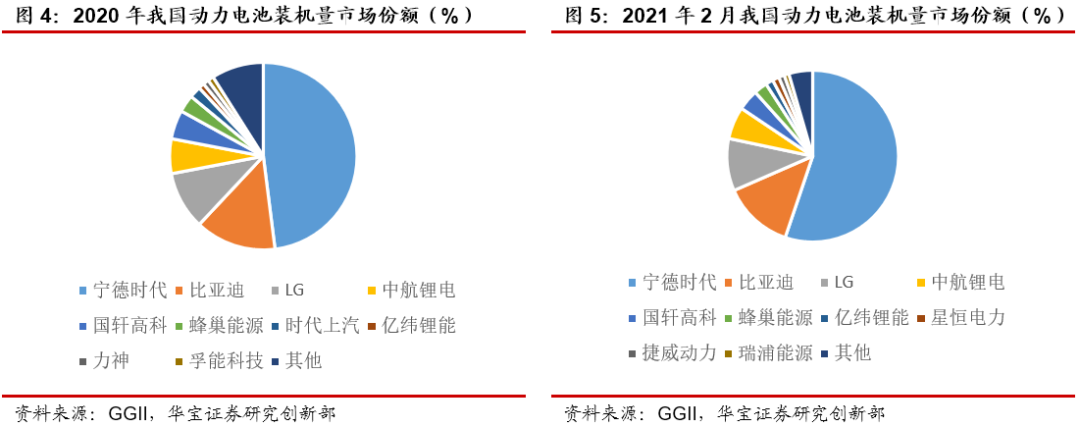

宁德时代继续霸占龙头地位,比亚迪新年销量表现不佳差距被拉大,宏光Mini大卖瑞浦新能源“搅局”市场。从各电池企业装机的车型来看,装车数量最多的企业分别是宁德时代、比亚迪、LG化学、中航锂电和国轩高科;从去年7月开始,宁德时代进入了特斯拉上海工厂供应链,续航提升到468公里的Model3标准续航版搭载了宁德时代的磷酸铁锂电池,因此之前搭载LG化学和松下电池的三元电池版Model3将开始停售,而凭借国产Model3月均1.8万辆销量的优异表现,宁德时代也得以巩固其在电池市场的龙头地位。LG化学虽然失去了标准续航Model3的电池订单,但依然会为长续航版Model3和今年1-2月销量大增的ModelY配套电池,因此继续稳固其第三的位置。配套刀片电池的比亚迪汉在去年上市后销量喜人,然而随后出现下滑,增长动力难以显现,而比亚迪整体销量也因为长安长城等传统车企的电动化布局而份额持续减少,2月动力电池装机量约为0.74GWh,虽然排名不变但和宁德时代的差距逐渐拉大。此外随着宏光Mini持续大卖,瑞浦新能源装机量持续攀升,再次进入装机量排名Top10。

百花齐放CR3相较2020年出现略微下滑。2月动力电池装机量市场CR10为92.1%,CR5为82.4%,CR3为71.3%,集中率虽依旧保持较高水平,但是相比较2020年,市场集中度出现小幅下滑,不过Top10厂商依旧保持较高市场份额,龙头电池厂商的市占率仍然保持在高水准,宁德时代在下半年开始配套Model3后市场份额进一步稳固,LG凭借ModelY2021年优异的表现缩小和比亚迪之间的差距,国轩高科回归前五后,凭借大众的股东实力以及未来给国内大众MEB配套三元电池的预期,后续有望巩固其国内前五的市场地位,宏光Mini本月销量维持2万+销量水平助推电池主供瑞浦新能源排至第10,其也“搅局”传统动力电池市场,后续份额有望进一步提升,新势力优异表现也使得5-10名的竞争异常激烈,市场有望形成三超多强的局面。

1.2.海外市场概览

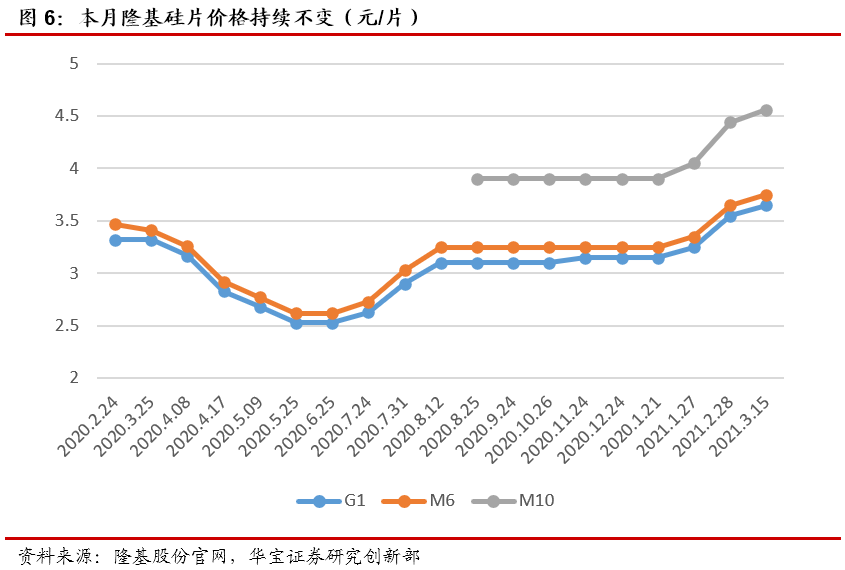

隆基公示2021年4月硅片定价再次上调。3月15日下午,隆基官网更新了4月份硅片价格公示。与3月价格相比,所有类型硅片定价全面上涨0.1-0.12元,其中P型158.75、M6(170μm)单晶硅片报价3.65元/片、3.75元/片,每片上涨0.1元;单晶M10报价4.56元/片,上调0.12元/片。

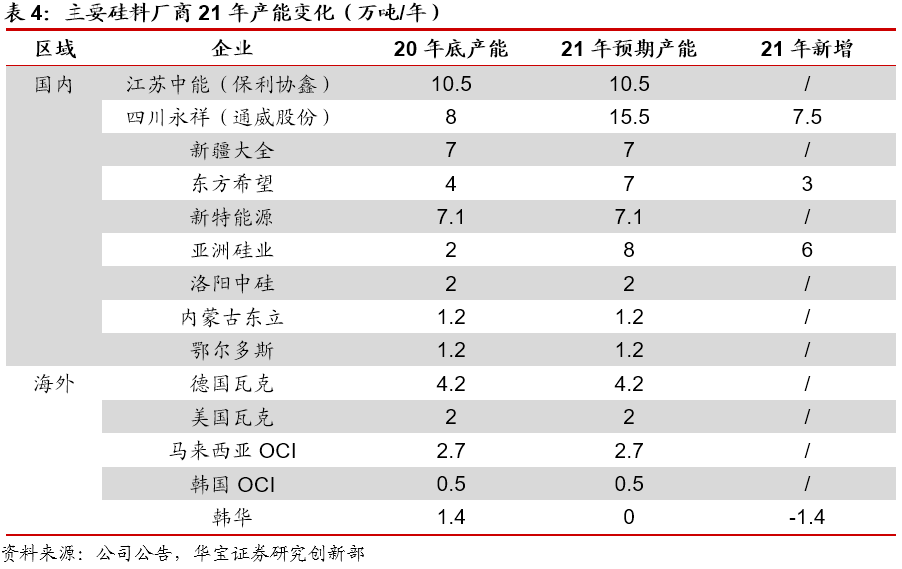

21年硅料供给产能难集中释放,原材料供应压力下硅片价格仍有提价预期。需求端我们考虑到“十四五”规划下我国非化石能源占一次能源消费比重将在2030年达到25%左右这一目标指导下,我们预计在这一目标下国内光伏装机量将达到70-90GW,CAGR将超过30%,行业将维持高增长态势。从硅料供给角度看,20年底国内主流企业有保利协鑫(10.5万吨)、通威股份(8万吨)、新特能源(7.2万吨)、新疆大全新能源(7万吨)、东方希望(7万吨),而海外企业主要有德国瓦克(4.2万吨)、韩国OCI(2.7万吨);从21年新增产能看,新疆大全、亚洲硅业、保利协鑫、东方希望短期均有扩产计划,与此相反受成本影响海外产能的退出仍在继续,韩国OCI计划关停韩国光伏多晶硅产线,韩华全面退出,德国瓦克计划将美国2万吨多晶硅产线改电子级产线。在海外持续退出产能和国内产能短期难以大幅增长的情况下,装机周期和硅料扩产周期存在时间错配而持续影响21年硅片价格维持高位增长态势,硅料供给收缩下,我们建议关注规模优势明显的硅片龙头厂商,他们通常和上游硅料企业签署长期供应协议(例如隆基和特变电工子公司新特能源签署超192亿元原生多晶硅料销售合同,锁定其70%的产能),极大压缩了硅料价格上涨对其的业绩影响。

成本压力下市场引发对产业链中游厂商利润空间遭到压缩的担忧。硅料的供不应求状态持续向中游硅片电池片产业链传导,春节后硅料价格上涨超过了12%,在此压力下隆基、中环的硅片产品宣布涨价,M6、G1、G12,售价分别调升0.1元/片、0.1元/片、0.12元/片。同日晚间,通威太阳能发布3月电池片价格,较上期分别上涨5分钱。不过上涨幅度依旧弱于硅料,主要由于下游组件订单难以承担持续上涨的硅片价格,从补贴退坡后开始,以华能国投电力等为主的下游电站招标价格显示组件价格持续下跌,因此考虑盈利问题组件厂商或暂缓相关的采购订单,若产业链产能和价格压力无法得到缓解,由于装机并网节点在次年的3月31日,因2021年上半年光伏硅片、组件订单规模或出现减缓,在此压力下市场或对中间环节的厂商利润空间产生担忧。

2. 本周观点

2.1.动力电池/新能源汽车

投资建议:行业补贴退补影响几乎完全消退,随着传统车企的电动化布局,行业正式进入高景气时代,看好外资(特斯拉大众MEB)和内资新势力(蔚来小鹏)产业链机遇。国内新能源车市场有望进一步修复,随着国内双积分政策的实施和产业规划中销量的目标提出,特斯拉以及大众MEB平台等主流车企在新能源车市场持续推动,叠加蔚来等造车新势力表现优异,看好2021年全年市场销量同比持续提升。此外得益于中国本土市场的持续放量,特斯拉连续五季度盈利,2020年Model3以巨大优势领跑品牌榜,远超第二名雷诺Zoe。由于ModelY对于BBA档以及SUV的替代作用明显,后续随着上海工厂ModelY的生产线、2021年开始逐渐交付,特斯拉后续销量有望进一步提升,特斯拉产业链相关企业在业绩和股价上也会有所表现。海外市场方面,欧洲新能源车销量持续高增长,随着疫苗推动下欧洲经济恢复消费逐渐复苏,叠加英德法等主流国家持续加码政策支持电动车,欧洲电动化趋势将持续向好,20年销量有望超越中国成为全球第一大市场。

建议关注LFP电池在乘用车中渗透率继续攀升下国内主流磷酸铁锂动力电池厂商及正极龙头企业有望在20年订单业绩实现高速增长,关注特斯拉产业链和大众MEB产业链企业下半年受车企产销增长订单持续放量,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

2.2.风力发电

投资建议:2020下半年开始风电投资持续高增,全年风电设备订单稳定增长,建议关注布局技术优势和规模经济的叶片以及塔筒生产商,该部分企业因风机需求稳定供不应求,整体毛利率较高,因整体风机持续增长而订单加大的风电设备制造商以及布局海内外的风场运营商。

建议关注业绩持续增长的风电叶片塔筒龙头企业,海上风电项目占比逐渐提升后关注海上风机市场领先的龙头企业业绩有望继续增长。

2.3.光伏

投资建议:上游硅料产能难以短期扩张至价格维持高位,叠加下游需求向好,带动了下游电池片和组件价格回暖趋势,我们认为随着碳中和愿景下新能源发电占比的持续提升带动光伏装机需求,由多晶硅料供不应求引发的全产业链价格上涨将进一步持续,硅料龙头凭借其更强的产能供给保障及更低的生产成本,在此轮光伏高景气周期中也将迎来需求和价格的戴维斯双击。不过价格上涨过快难以全部传导至下游,因此硅料若持续供不应求的状态下整个产业链订单规模或出现减缓,中游硅片电池组件厂商盈利空间将有所压缩此外光伏玻璃产能将有序放开后,玻璃产能进一步释放缓解供需紧张的局面,在玻璃价格回归理性后,投产大窑炉带来的低成本和高良品率带来的规模优势下,龙头玻璃厂商有足够大空间的毛利应对玻璃价格的下行。

建议关注受供给收缩影响硅料价格上涨后产业链中间市场地位处于核心的龙头硅料企业,他们因硅料价格持续上涨以及订单满产而产生业绩的戴维斯双击;关注当供需缺口随着产能释放后逐渐消除,规模优势明显的龙头光伏玻璃厂商将获得更稳定的收入;注意硅料价格上涨过快下下游组件减少订单量而压缩中游硅片和电池环节厂商的盈利空间和装机规模。