突如其来的新冠疫情,对餐饮业这种需要与客户“打照面”做生意的行当打击不小。然而对于经历过“非典”的呷哺呷哺餐饮管理有限公司(简称“呷哺呷哺”,00520.HK)来说,眼前情景似曾相识,却又截然不同。

2014年至今,呷哺呷哺已经在港股上市近7年, 历经多重考验。从一家名不见经传的小店到成为首家上市的内地火锅企业,从北京西单首店到分店遍布上海、杭州等多地,呷哺呷哺仍在积极开设新店进行展业。不过其行业地位已大不如前,曾经的“火锅第一股”还能成为“火锅一哥”吗?

疫情“黑天鹅”重创业绩

1998年,创始人贺光启在北京开了第一家门店,就此将台式小吧台“一人一锅”的模式引入大陆。成立之初,生意平平,并未激起太大水花。

但2003年,呷哺呷哺凭借“一人一锅”的特点在“非典”特殊时期逆势而上。因“一人一锅”的特色贴合当时疫情下的隔离需求,再加上良好的宣传,其门店的单日客流量最高达到20000人次。呷哺呷哺借此全面铺开门店展业,“平价”、“一人食”、“大众”成为了食客对其的普遍印象。2014年更是赴港上市,成为首支上市交易的内地火锅股,一时风光无限。

而现在的“火锅一哥”海底捞2018年才上市。不过,呷哺呷哺似乎未能利用好先机。

截至今年3月12日,海底捞的市值已超过3000亿港元,而呷哺呷哺仅约为192亿港元,二者的市值规模已不可同日而语。

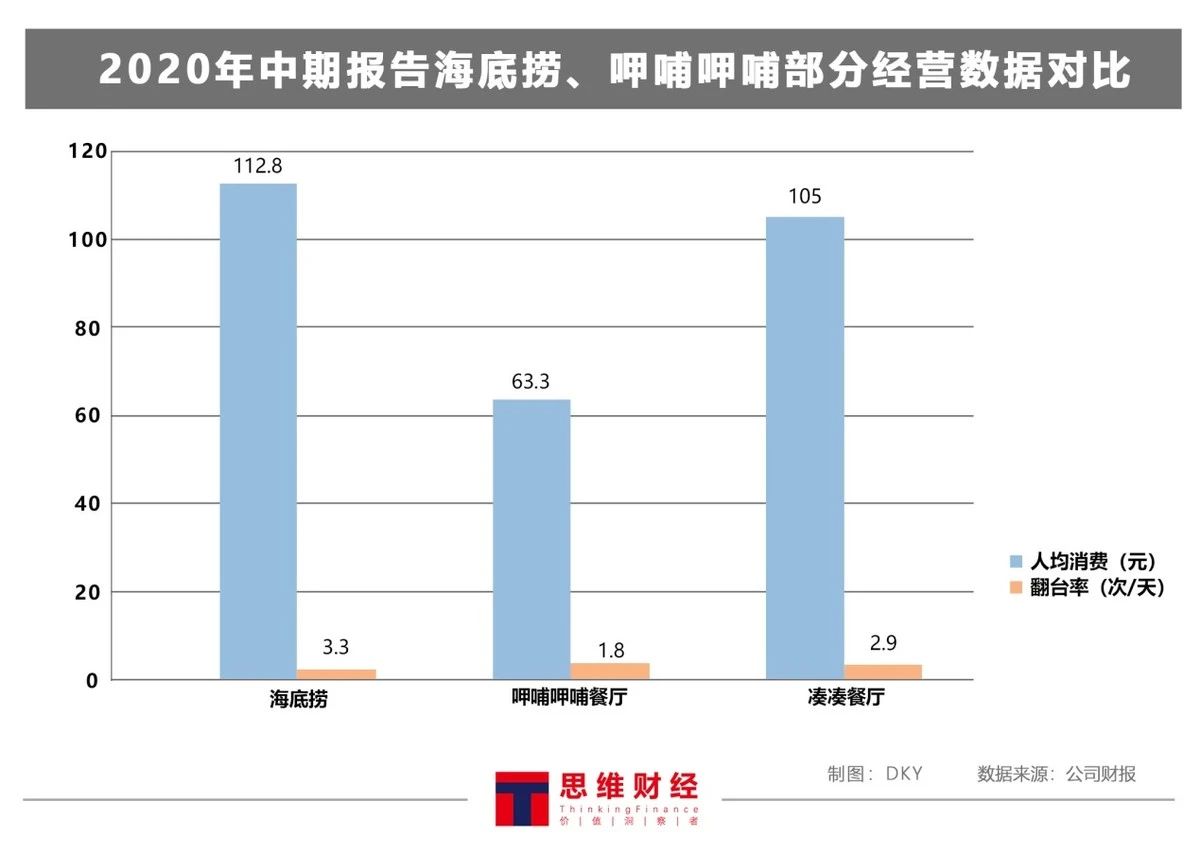

这种差距也表现在他们的经营数据上。对比两家火锅大佬最新发布的财务报告——2020年中期报告,2020年上半年海底捞的人均消费是112.8元,翻台率是3.3次/天。同期,呷哺呷哺餐厅的人均消费为63.3元,翻台率是1.8次/天。同样隶属呷哺呷哺,但面对高端客群的凑凑餐厅的人均消费为105元,翻台率是2.9次/天。在衡量经营状况的重要指标上,呷哺呷哺表现相对逊色。

此外,今年3月,海底捞与呷哺呷哺都发布了盈利预警,两份公告中都提到了新冠疫情下,各地区对消费场所的限制,造成了2020年度公司的净利同比下滑。海底捞的净利大降九成已经引起市场一片哗然,而呷哺呷哺的净利下滑幅度还大于海底捞。

3月1日,海底捞发布盈利警告,宣布2020年度公司净利下降约90%。随后3月4日,呷哺呷哺同样发布盈利警告,公告称根据初步评估,2020年的净利预期为1000万元至2000万元,而2019年净利为2.9亿元。净利同比下降93.10~96.55%。

究其原因,或许是因为呷哺呷哺超过40%的门店在疫情影响严重的湖北省、北京市及东北等地区。南方市场久攻不下、门店分布不均在此时彰显了其弊端。

再次遭遇疫情“黑天鹅”,呷哺呷哺的逆势神话似乎未能续写。《思维财经》致函询问公司如何应对,未获得公司回复。

产品矩阵收效几何?

呷哺呷哺也在不断探索新出路。

作为火锅行业的资深玩家,呷哺呷哺在推出凑凑时选择换种打法,另辟蹊径,主打“火锅+奶茶”的模式。

打开大众点评,仅上海地区,凑凑的多家门店中网友推荐菜第一位赫然显示是“大红袍珍珠奶茶”,热度较高。不过有评价表示“奶茶是亮点,其他都很普通”。

(数据来源:大众点评)

据企查查显示,呷哺呷哺已于2018年将凑凑的奶茶专门设立子品牌,成立了茶米茶餐饮管理有限公司,似乎有意在新茶饮赛道上抢占更高的市场份额。而海底捞直至2021年2月,才在门店推出自创奶茶试点,并且其奶茶产品的热度和口碑远不及凑凑。

除此之外,呷哺呷哺的产品矩阵还涉足外卖——“呷煮呷烫”,也推出了单独强调“一人一锅”传统特色的子品牌“in xiabuxiabu”,不过各地门店数极少。

公司产品矩阵的蓝图已经铺开,奶茶生意也带动着凑凑餐厅的收入。据2020年中报显示,呷哺呷哺餐厅仍然是呷哺呷哺的主要收入来源,其2020年上半年的净收入约为12.22亿元,占总收入的63.60%。而凑凑餐厅净收入已达5.92亿元。虽然凑凑餐厅的收入增速较快,但其对呷哺呷哺的收入贡献仍不如呷哺呷哺餐厅。

股价虽降多家机构仍看好

近一年来,呷哺呷哺(00520.HK)的股价从约5.5港元一路上涨至最高27.15港元,2021年2月11日达到峰值后回落。

新冠疫情下,公司每季度都要发一次盈利警告,期间也曾遭到重要股东抛售,但股价表现依然较为坚挺。

2020年10月末,港交所权益披露信息显示,呷哺呷哺的大股东General Atlantic Singapore Fund Pte Ltd。 以每股12.62港元出售6000万股,套现7.57亿港元,而据2020年中期报告,该股东原来的持股数是2.07亿股,本次抛售股数占原持股数的28.98%。

而与上述减持同期,公司的执行董事、总裁赵怡也以每股13.77港元的价格,减持91.28万股,套现1256.93万港元。一时间外界议论纷纷。

不过2021年1月,呷哺呷哺再次获得雪湖资本增持,其增持后持股比例上升至7.52%。似乎表明市场仍然看好呷哺呷哺的发展潜力。

甚至在3月4日发布最新的盈利警告后,3月5日,呷哺呷哺股价不降反升,回弹了8.98%。3月9日,国信证券也发布研究报告,首予其“买入”评级。

国信证券表示,短期跟踪疫后复苏趋势下,公司品牌升级焕新改善了存量业务弹性,湊湊扩张发力打造第二成长曲线。同时,餐饮业务整体迎经营拐点,产业链的延伸有望进一步提升呷哺呷哺的盈利空间。其结论仍待时间检验,呷哺呷哺能否解决净利下降问题、提高产品矩阵的协同产出效应,《思维财经》持续关注中。

(文章来源:投资者网)