来源:华宝财富魔方

分析师:程靖斐(执业证书编号:S0890517060001)

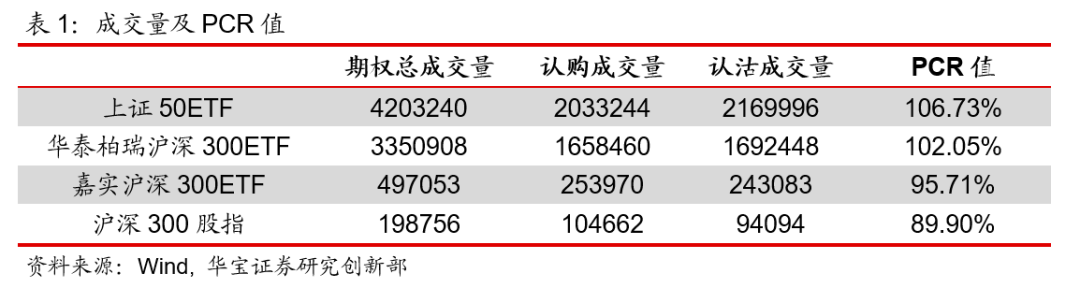

1. 期权市场成交量和PCR值

3月8日当天,期权市场成交活跃。50ETF期权合约共计成交了4203240张,其中认购期权成交2033244张,认沽期权成交2169996张,PUT-CALL比率(PCR指标)为106.73%;华泰柏瑞沪深300ETF期权合约共计成交了3350908张,其中认购期权成交1658460张,认沽期权成交1692448张, PCR指标为102.05%;嘉实沪深300ETF期权合约共计成交了497053张,其中认购期权成交253970张,认沽期权成交243083张, PCR指标为95.71%;沪深300股指期权合约共计成交了198756张,其中看涨期权成交104662张,看跌期权成交94094张,PCR指标为89.90%。

2. 交易热点研判

今天开盘后,上证50指数和沪深300指数持续下行,两大指数收盘价相较上一交易日分别下跌3.12%和3.47%。

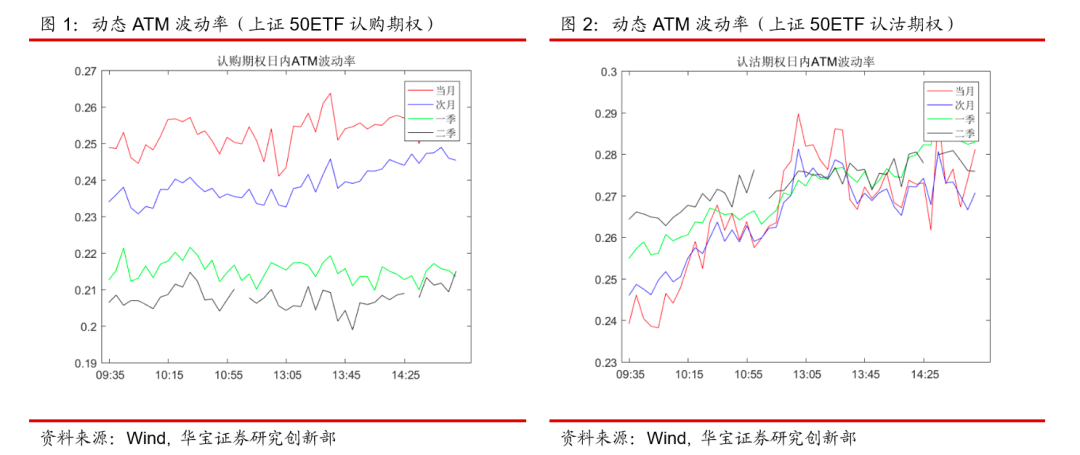

期权市场依旧是平值附近的认购和认沽期权交易更为活跃,从成交结果来看,隐含波动率震荡上行,市场交易理性。我们分别来看:

上证50ETF期权,隐含波动率震荡上行,认购期权的ATM波动率目前在21%-26%之间,认沽期权的在27%-28%之间。

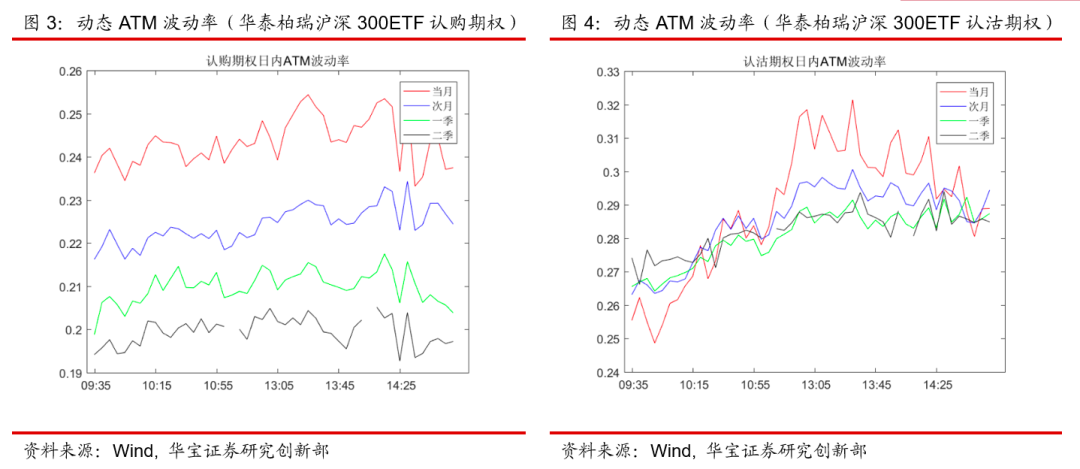

华泰柏瑞沪深300ETF期权,隐含波动率震荡上行,认购期权的ATM波动率目前在19%-24%之间,认沽期权的在28%-30%之间。

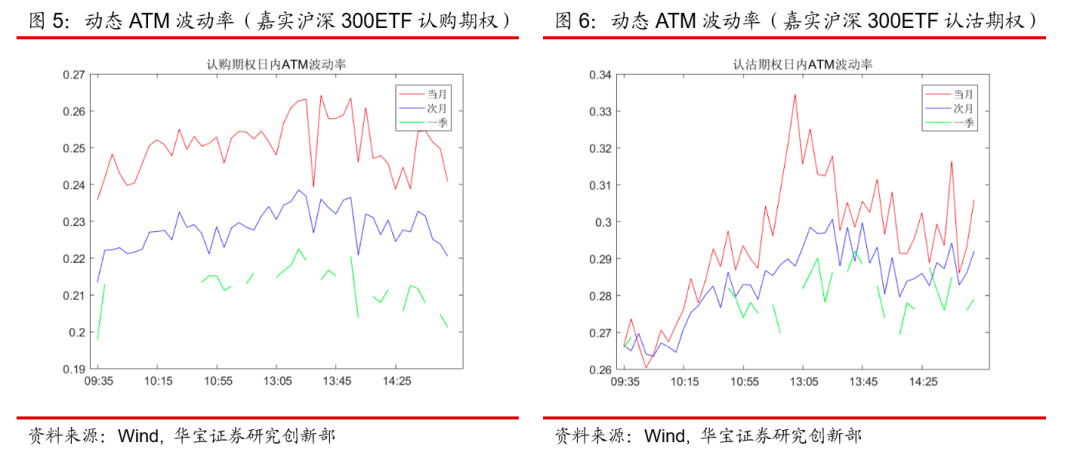

嘉实沪深300ETF期权,隐含波动率震荡上行,认购期权的ATM波动率目前在20%-24%左右,认沽期权的在28%-31%左右。

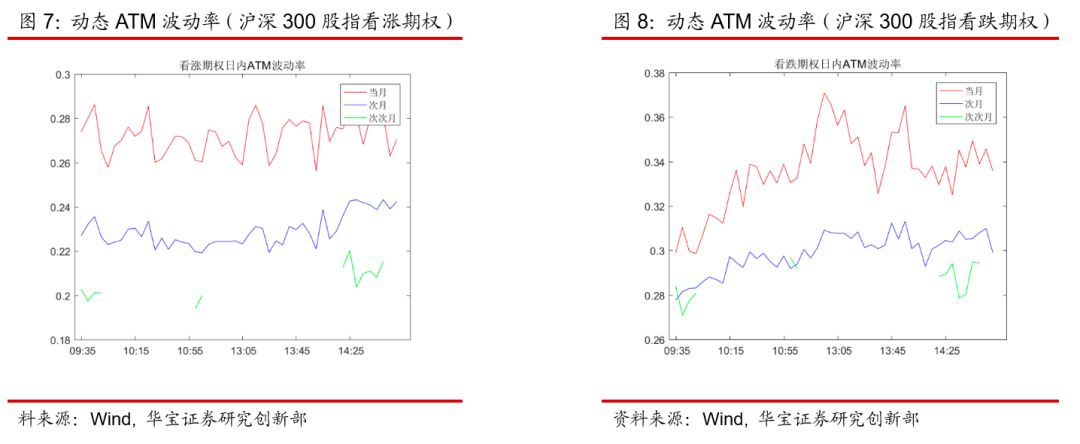

沪深300股指期权,隐含波动率震荡上行,看涨期权的ATM波动率目前在27%左右,看跌期权的在34%左右。

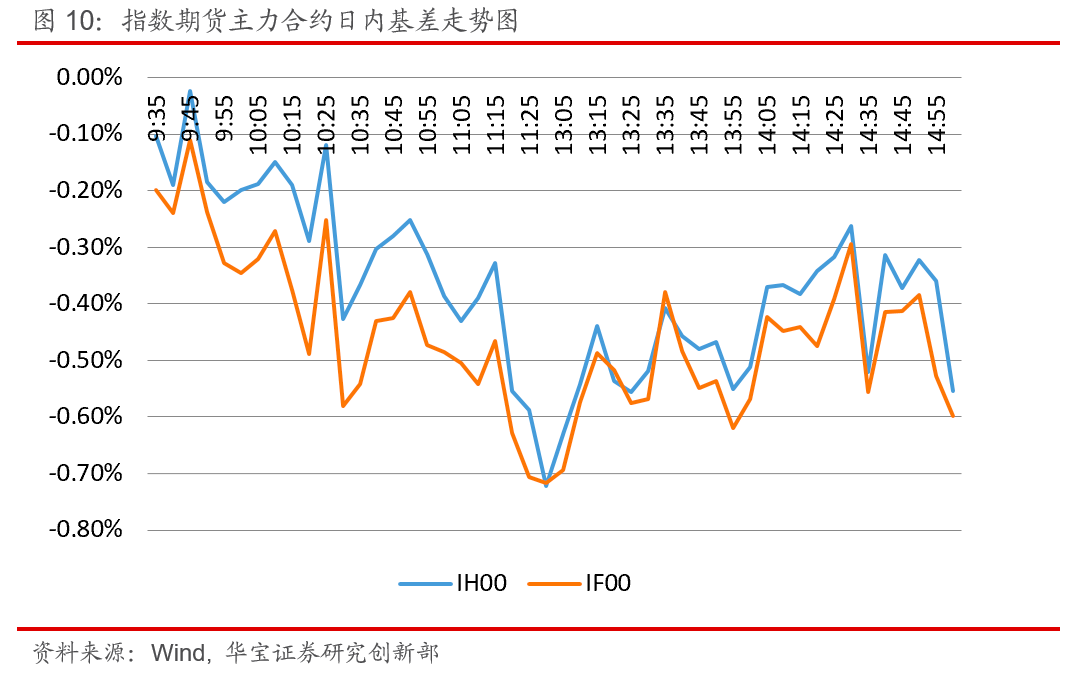

3. 指数期货市场

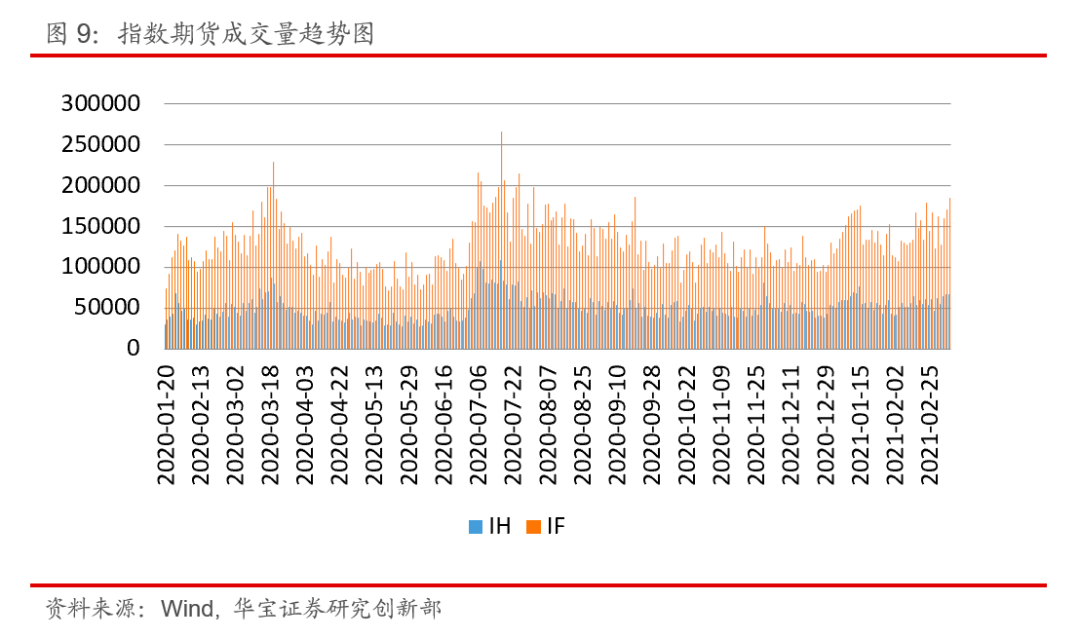

上证50指数期货和沪深300指数期货成交量比上一交易日小幅下行,当天上证50指数期货成交了66120张合约,沪深300指数期货成交了185127张合约,投资者在场内期权市场和期货市场寻找最适合自己的对冲工具。

日内基差方面,上证50指数期货和沪深300指数期货主力合约的日内基差震荡下行,最后分别收于-0.55%和-0.6%。