来源:壹财信

来源:壹财信

作者:边 城

2020年8月19日,深交所受理了苏州久美玻璃钢股份有限公司(下称“久美股份”)的创业板上市申请,目前久美股份及其中介机构已经历了两轮问询回复。此次创业板IPO,久美股份拟发行新股不超过3,275.00万股。

久美股份此前曾在新三板挂牌,挂牌期间披露的年报与招股书中的财务数据出现了较大差异,因此受到了媒体的多方质疑。《壹财信》还注意到,除招股书及问询文件披露的财务会计差错更正科目之外,仍有很多科目出现了财务数据不一致的情况,除了早年的“糊涂账”错误频出,招股书或又出现乌龙,大供应商受到巨额处罚被久美股份及中介机构视而不见,“看门人”职责形同虚设。

保荐机构或虚假陈述

久美股份成立于2006年7月18日,主营业务为玻璃钢管道及其附件的研发、生产与销售,主要产品包括船用玻璃钢管道、脱硫玻璃钢管道、海洋工程耐火玻璃钢管道等管道产品及与其配套的法兰、弯头、三通、异径等附件产品,主要应用于船舶及海洋工程装备制造。

久美股份的主营业务成本主要为原材料,其中主要原材料为环氧树脂、无碱玻纤和固化剂。

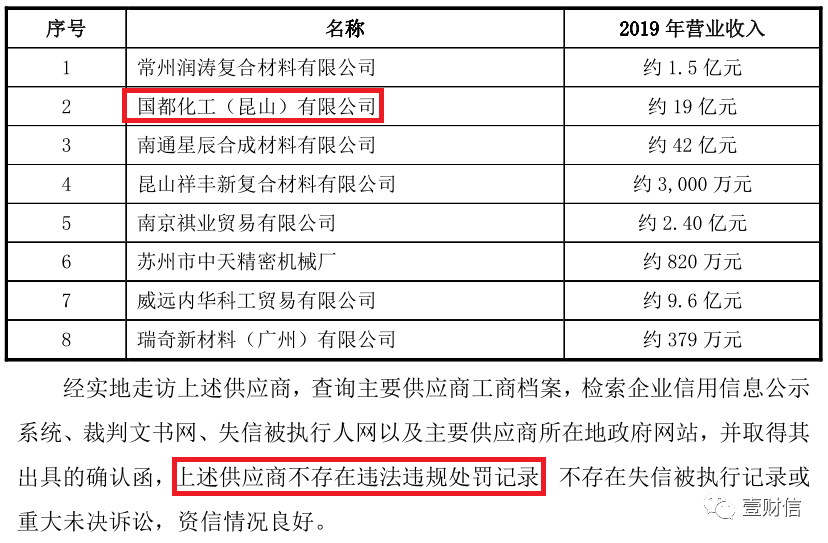

据招股书及问询文件,中介机构核查了主要原材料供应商的基本情况、采购内容、采购数量和价格等内容,并作出了说明:“经实地走访上述供应商,查询主要供应商工商档案,检索企业信用信息公示系统、裁判文书网、失信被执行人网以及主要供应商所在地政府网站,并取得其出具的确认函,上述供应商不存在违法违规处罚记录,不存在失信被执行记录或重大未决诉讼,资信情况良好。”

(截图来自招股书)

(截图来自招股书)然而,《壹财信》通过企业信用信息公示系统、裁判文书网、失信被执行人网以及主要供应商所在地政府网站,再次查询久美股份的主要原材料供应商公开信息后发现,仍有一家供应商在报告期内多次受罚。

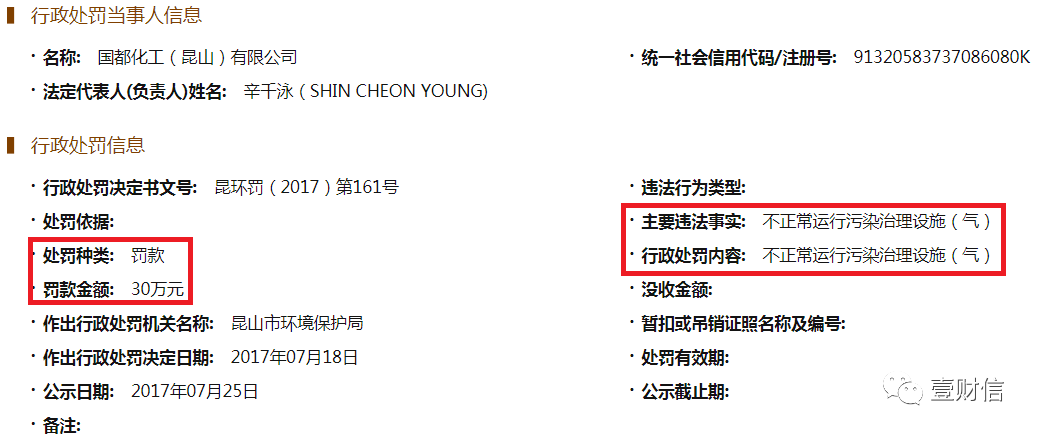

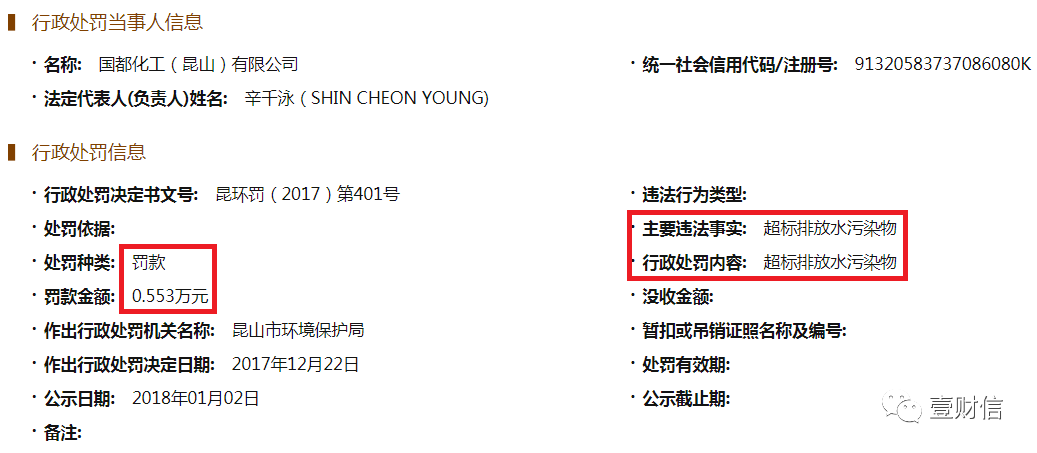

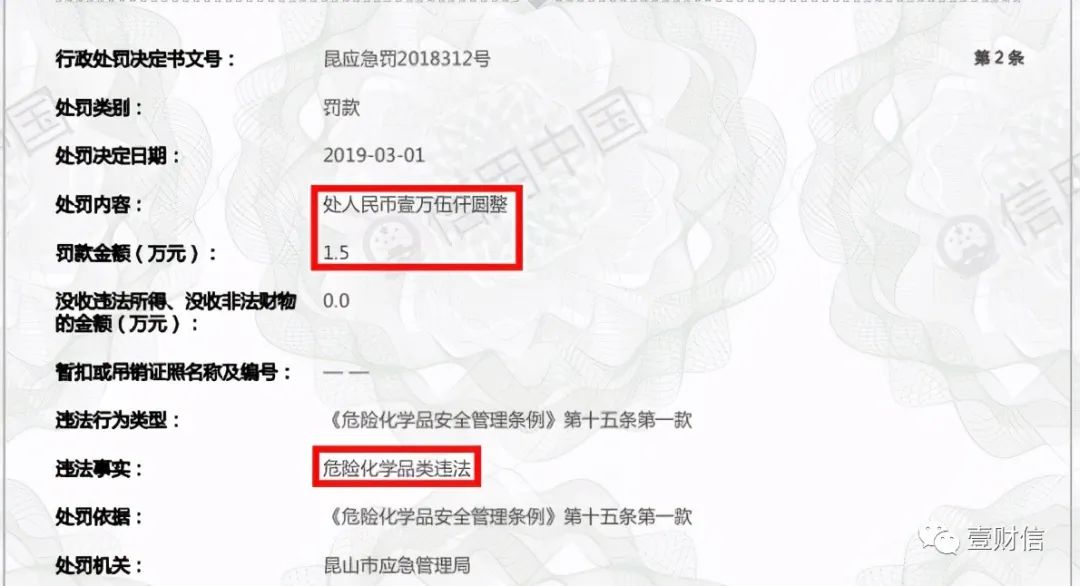

国都化工(昆山)有限公司(下称“国都化工”)与久美股份自2012年合作至今,是久美股份重要的环氧树脂供应商,2017年、2018年及2020年1-9月,国都化工均进入久美股份前五大原材料供应商名单。

2017年至2020年1-9月,久美股份向国都化工采购环氧树脂的金额分别为545.86万元,618.19万元、423.12万元、172.85万元,占各期采购原材料总额的比例分别为12.64%、13.11%、5.41%、5.39%。

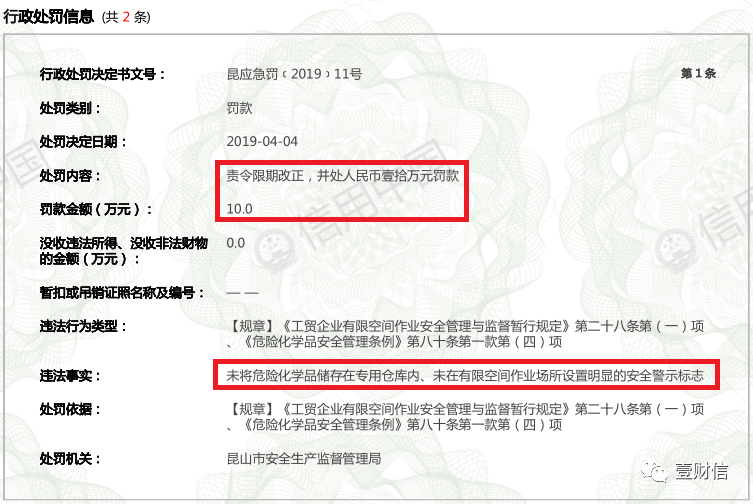

而报告期内,国都化工曾连连受罚,处罚原因分别为不正常运行污染治理设施(气)、超标排放水污染物、危险化学品违法、未将危险化学品储存在专用仓库里,未在有限空间作业场所设置明显的安全警示标志,其中一起罚款高达30万元,详情如下图所示:

(截图来自企业信用信息公示系统)

(截图来自企业信用信息公示系统)

(截图来自信用中国官方网站)

(截图来自信用中国官方网站)根据上述的截图发现,前五大供应商中违法违规处罚不断,显然中介机构在招股书中作出了虚假陈述。

现金流出现巨额差异

久美股份新三板挂牌期间披露的年报信息与申报文件财务信息曾出现较大差异,此次IPO,久美股份更换了会计师事务所,由公证天业会计师事务所变为容诚会计师事务所。

之后,久美股份也对之前的财务报表进行了“大洗牌”,2017年、2018年合并资产负债表、合并利润表中的科目、数据调整众多,因此也受到了多家媒体的质疑。

《壹财信》还发现,2017年和2018年的久美股份年报中,除了资产负债表和利润表之外,现金流量表中的数据也有不少差异。

据招股书和2017年年报,2017年久美股份招股书中销售商品、提供劳务收到的现金调减395.91万元、经营活动现金流入小计调减426.10万元;购买商品、接受劳务支付的现金调减850.94万元、经营活动现金流出小计调减968.77万元;经营活动产生的现金流量净额调增542.67万元;投资活动现金流入小计调减高达5,680.00万元;投资活动现金流出小计调减5,137.60万元;投资活动产生的现金流量净额调减542.40万元。

据招股书和2018年年报,2018年久美股份招股书中销售商品、提供劳务收到的现金调增22.83万元、经营活动现金流入小计调增15.34万元;购买商品、接受劳务支付的现金调减365.78万元、经营活动现金流出小计调减300.82万元;经营活动产生的现金流量净额调增316.17万元;投资活动现金流入小计调减高达7,345.15万元;投资活动现金流出小计调减7,003.01万元;投资活动产生的现金流量净额调减342.14万元。

两年中,差异最大的当属投资活动相关的现金流量数据,两年合计竟相差上亿元,这一点或需久美股份及中介机构给出合理的解释。

在招股书中,久美股份还披露了2017年和2018年的前五大供应商、客户购销数据的变化。

其中,前五大客户差异原因主要有两个:一是披露口径不一致,申报文件中将受同一实际控制人控制的客户合并计算,按照集团口径统计披露前五大客户,而新三板挂牌期间未将受同一实际控制人控制的客户合并统计,只披露法人实体前五大客户;二是2017年、2018年部分收入确认存在跨期情形。部分客户有附带安装义务,在安装完成取得验收单及收款权利后才确认收入。

前五大供应商差异原因主要有四个:一是披露口径不同,申报文件中将受同一实际控制人控制的供应商合并计算,按照集团口径统计披露前五大供应商,而新三板挂牌期间披露时未将受同一实际控制人控制的供应商合并统计,只披露法人实体前五大供应商;二是本次申报文件披露的供应商采购金额为含税采购额,新三板挂牌期间披露的采购金额为不含税采购额。三是申报文件列示的报告期前五大供应商均为材料采购供应商,新三板挂牌期间披露时将材料采购和基建、设备、安装服务采购等统一汇总披露前五大供应商。四是,企业梳理账务对2017年、2018年采购跨期进行追溯调整,导致披露同一供应商采购金额存在差异。

供应商处罚遗漏被“实锤”打脸,财务数据乱象频出,当下监管部门也在严查信息披露违规造假等问题,并且提高了违法造假处罚力度,不知久美股份上述存在的问题是否构成信息披露虚假陈述,我们也拭目以待。