E药经理人

全球Top10药企何时有中国身影?十问中国创新药、器械、疫苗未来!

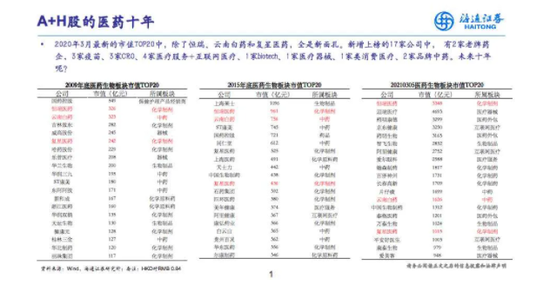

2021年海通证券的医药行业年度策略报告中,回顾了2009年、2015年、当下A+H股医药市值排名前20的变化。2009年的新医改促使医药行业扩容;2015年的药政改革推动医药行业供给侧巨变;2018年医保改革使得医药行业最大的支付方议价能力大幅增强,A+H股的医药行业市值排序由此变化。

中国的创新药行业同样如此。

十年前,以微芯、贝达为代表的科学家已回国耕耘多年,却还未迎来药政改革。彼时,中国仅有2家企业药品销售额超过100亿元,仿制药、辅助用药、中药注射剂等占据绝大部分市场份额,很少有基于生物和化学的现代化研发部门,全国范围内严重缺乏GCP、GLP及其他资源性平台,中国创新药行业还在一片晦暗不明中。

十年光阴,我们经历了药审改革、722自查、医保变革、港股18A和科创板的开闸,大量科学家归国创业,一批优秀的创新药公司成长起来。我们总结了近期市场和产业界讨论最多的问题,以及与企业家交流后的思考。

01

如何看待中国创新药市场未来几年变化?

2017年我们发布创新药报告,阐述中国创新药产业高潮来临,并作出4个判断:

1、预计将有 15-20 个自主新药将在 2018-2020 年期间以最低每年 4-5 个的速度持续密集获批,产业的高潮将不断刺激和强化资本市场对创新药的认知。

2、2020 年左右,将有 1-3 个自主创新药在美国获批上市,国内创新药产业进入新阶段。

3、2013 年以来不断增长新药临床申请将保障创新药产业的长期趋势。

4、国内制药产业核心将从仿制向创新逐渐过渡。

2017年还未迎来医保变革,中国的创新药行业还在当年的722自查、撤回、重新申报、ICH等等事件中兜兜转转。事后回想,这四个判断全部兑现,也超出了市场的预期。在最近的2021年策略报告中,我们做出如下几个判断,希望能够经得起时间的检验。

2020年中国创新药行业进入快速成长期,品种逐步兑现,头部Biotech由单纯研发驱动转变为销售+研发驱动,平台化建设将成为这一阶段Biotech的重中之重,以5年维度,我们做出4个判断:

1、国内创新生态“政策-研发-支付” 已具雏形,中国将成为全球第二大创新药研发基地;

2、过去5年主要投资大品种的me-too类产品,未来5年拥有FIC(First-In-Class)/BIC(Best-In-Class)品种的公司将极具成长性和稀缺性,将诞生10亿美金级别的国际性品种;

3、PD-1等单抗、小分子靶向药浪潮过后,ADC、双抗、RNAi、基因编辑、mRNA等创新新技术群雄逐鹿,中国企业技术创新有望取得重大突破,与国际前沿差距缩小;

4、传统药企的研发布局中恒瑞一枝独秀,也将有5-10家传统药企携创新品种脱颖而出。

02

出海是不是必然的路径?

2018年以来的集采及创新药价格谈判,曾饱受产业和资本市场争议。它不仅让仿制药再也不能躺着挣钱,也极大地缩短了me-too类创新药的红利期。在最悲观的时刻,市场认为改革阻碍了创新。

2019年初医药指数创出新低,我们发布了系列报告,阐述了一个朴素的道理:如果做仿制药都能挣大钱,那谁又去做创新呢?同样的,如果me-too都能挣大钱,那谁又会去尝试更高风险的FIC(First-In-Class)呢。

基于竞争的医保谈判很快改变了市场预期。以PD-1为例,当国内市场价格成为全球最低价之时,越来越多的企业不得不选择海外市场(美国市场)。二级市场很快也给予了一批可能具备国际竞争力的公司以高溢价,典型案例如几家PD-1企业的出海、百济的BTK抑制剂、天境生物的CD47,荣昌生物的RC18、RC48、南京传奇的CAR-T等。

此时,再回首医保局陈金甫副局长在2017年的文章《实施价值导向的医保战略性购买》中写:“质量尊崇和技术敬畏背后是价值导向和创新驱动,医保购买不仅是当下的值与不值,而是买未来中国医疗的强与不强…在这里,创新激励与产业扶持,是完全不同的治理理念和作用机制。支持创新或促进发展,不能靠上帝情怀或道德审判。任何靠呵护扶持的创新和发展都不具有生命力,也不会带来系统性影响和改善。”

我们很欣喜地看到,仅仅几年时间,在医保政策倒逼及中国加入ICH加持之下,越来越多中国企业开始国际多中心临床,license-out给海外大药企的案例数量和金额屡创新高。

产业转型并不容易,这不仅意味着未来市场估值分化加大,也意味着中国创新越往前走,要付出更大的成本、承担更大的风险,才可能获得更大的回报。很多案例中,Fast-follow、BIC、FIC对早期药物发现、临床的科学性要求极高,也需要一些运气。创新药的投资也终将走向高风险高回报的模式,而中国的创新药公司在这一波浪潮中也将真正成熟起来。

03

如何看待海外临床、注册及商业化?

国产创新药国际化加速,百济神州、传奇生物、君实生物、荣昌生物、基石药业等核心品种相继获得美国突破性疗法称号,其中百济神州的BTK抑制剂泽布替尼成为首个在美国获批的国产创新药,同时百济建立自己的美国商业化团队;君实生物的新冠中和抗体授权礼来,其鸡尾酒疗法在美国已获批紧急使用,成为第一个在美国获批上市的生物药;传奇生物的细胞疗法授权强生,数据惊艳,已向FDA提交BLA申请;另外还有天境生物的CD47单抗、加科斯SHP2抑制剂等国产潜在First-in-Class或者Best-in-class逐步以license-out的方式参与国际化。

新冠疫苗是一个标志性的产品,一批中国疫苗企业飞速成长起来。以康希诺、国药、科兴、智飞等为代表的疫苗企业,在本次疫情中展示出中国力量和中国速度,同时也遇到了疫苗出海的诸多挑战。

新冠之前,中国的疫苗出海仅限于欠发达市场及少量的盖茨基金会项目,除了康希诺的埃博拉病毒疫苗外,几乎没有疫苗企业做过海外临床试验。而由于国内疫情控制较好,新冠疫苗III期临床只能在海外开展,如何在最短的时间统筹全球临床资源,成为疫苗企业最大的挑战之一,也是对中国疫苗企业与国际疫苗行业组织合作的深度和熟悉程度的考验。

除临床研发经验外,这次疫情也快速缩小了中国疫苗行业与海外的技术差异。在新型的mRNA技术领域及蛋白疫苗结构设计领域,艾博生物、斯微生物、三叶草生物等创业公司登上舞台——在新技术的应用上,我们仍然有差距,但相较于传统疫苗路线追赶的速度在加快。

疫苗作为超强监管行业,最重要的是有效性和安全性,成本优势不足以成为新技术替代老技术的驱动力。大部分已上市的传统技术疫苗很难被颠覆。但在中国很多疫苗产品较国际主流仍有较大未满足空间,新技术可能借此弯道超车。

相比海外mRNA公司主要布局传统路线做不出的疫苗,中国几乎所有疫苗产品都有升级替代空间,因此mRNA、腺病毒载体等新技术完全可能孵化出对标国际一流水平的疫苗。

医疗器械领域,以成本、质量、响应速度领先的中国医疗设备及耗材的代表迈瑞医疗以收入计已接近全球前20大的器械公司,但创新高值耗材领域到美国市场开展临床的案例还屈指可数。以赛诺医疗、同心医疗、启明医疗为代表的公司,已经开始或者即将开始FDA的注册临床试验。

商业化方面,PD-1作为第一个有批量公司尝试出海的靶点,百济神州、信达生物、君实生物、恒瑞医药选择了非常不同的海外商业化路径,从首付款、交易金额、合作方选择都体现了几家企业管理层完全不同的基因。

百济神州凭借丰富的国际多中心临床数据,将从Celgene收回海外权益的替雷利珠单抗高价授权给跨国药企诺华;信达生物将信迪利单抗的中国以外权益授权给长期合作伙伴礼来,交易金额及中国区数据申报策略均让大家看到中国药企在用好品种尝试不一样的商业化之路;君实生物的特瑞普利单抗的北美合作则选择了销售生物类似物的公司Coherus,争取在海外拓展仍有话语权。

医疗器械的出海则是另外的故事。得益于中国工程师红利、产业集群以及制造成本优势,部分医疗设备、中低值耗材的出海已经形成规模,高值耗材在欧洲取得一定市场,但美国尚无突破。

2019年迈瑞医疗、南微医学、蓝帆医疗、英科医疗海外收入占比超过40%,此次疫情更是加速了中国医疗设备、中低值耗材、IVD的出海,迈瑞、英科等海外等收入占比进一步提升,华大基因、新产业、万孚生物等国际化加速。高值耗材领域,我们期待更多的本土创新器械公司能像创新药企业一样在规范市场崭露头角。

相较于药品、器械,疫苗行业更为封闭。新冠给了中国疫苗行业前所未有的契机。传统疫苗中数十年才能完成的研发、临床、商业化,在这个品种上仅仅短短1-2年。这对中国疫苗行业是极大的考验,也是史无前例的国际化机会。中国于2020年10月加入由世界卫生组织和全球免疫联盟联合推出的新冠疫苗分配机制COVAX Facility。该机制的基本理念是疫苗的公平分配。这不是一个普通的商品,它有公共品的属性,其供应链、冷链运输、接种分配机制都是出口中面临的重要问题。十年之后回首,我们相信这是中国疫苗品牌国际化重要的里程碑。

04

如何看待创始人的烙印?

比较纳斯达克市场和当前A+H及一级市场股权投资市场,人的因素占到比海外更大的权重。FDA每年批准上市的药物中FIC项目要占到1/3,80%来自于biotech,技术的理解更重要。而当前中国市场,FIC/BIC只占到很小的一部分,对各团队的战略及执行力的考量成为核心要素之一。

药品领域,30-50年前诞生的恒瑞、中国生物制药、石药、先声是一代企业家锐意改革、由仿制到仿创直至创新的成果;20年前诞生的微芯、贝达,拓荒者历经了漫长的药政和资本市场暗淡时期;12年前诞生的荣昌、康方,试图做Best-in-Class,却在8年之后才迎来了中国加入ICH;10年前独立的启明医疗、联影医疗等等一批企业为代表,本土创新崛起,部分产品国产原创甚至Me-better,国产企业主导推广;8年前诞生的百济、信达、君实,超级单品大放异彩之后选择了不一样的成长路径;5年前诞生的诺诚健华、天境生物则赶上了最好的时代,从诞生之日就在做中美双报。

每一代企业的成长,都打上了强烈的时代烙印和创始人的个人烙印。研究企业,最后都是研究人与组织。复盘这些故事,以及故事背后的人,常常会惊叹于中国科学家向企业家转变过程中的远见卓识。最顶级的企业家,在带领中国医药产业穿透迷雾,创造未来。

05

如何看待License in的模式?

过去一段时间,License in模式饱受争议。但是,再鼎、百济企业秀的BD能力、执行力5年来让市场看到,基于license in、First-in-China、Only-in-China的策略是具备很大价值的,创新药评价核心价值在于临床获益。如果患者可以临床获益,医保可以战略购买,药企可以创造收入和利润,这同样也是中国企业提高创新水平的一条路径。

如信达生物集团总裁刘勇军在E药经理人的访谈所言:“任何一家公司,不可能仅仅靠自己在很多领域的研发BIC \FIC 产品,而最需要利用License in模式在寻找其他公司最优秀的分子,更重要的是我们也要不断通过引进产品来升级产品管道”。过去一年,恒瑞、石药、中生等Big pharma等交易案例明显增多也是一个佐证。

从投资人的角度而言,license-in的赛道正在变得拥挤。企业是否在新形式下,能够真正凭借超群的战略眼光、选品种能力、临床推进能力、销售能力让患者临床获益,是下一个5年我们观察的核心。同时,企业也在进化,一个模式获得成功之后,我们也看到了很多公司会更往前端走,去建立更强大的研发、BD、销售一体化的能力。

06

Big pharma、Biopharma、Biotech的较量?

专利的保护和消逝是一枚双刃剑,创新药的投资追求弹性,而非永续。也即:创新药的商业模式,决定了在超长期维度下,没有人是时间的朋友,企业必须持续不断研发的新产品,尽可能不错过任何一次大的浪潮。

与美股市场中市值前20的Big pharma依靠大型兼并收购不同,中国的创新药产业尚未过渡到这个阶段,也还未有企业具有全球研发、销售、并购等体系的竞争力。当下中国,Big pharma、Biopharma、Biotech的界限还十分模糊。无论研发、销售、临床,还很难有人铸造足够强的护城河,使得竞争对手无法进入。

Big pharma的竞争力不仅是临床、商业化的能力,而更应是持续不断的战略领先——商业化的能力是可能被追赶的,而长时间维度的战略领先、研发能力、国际化能力以及市场波动之时抵御风险的能力,才是这个阶段Big pharma应铸造的核心竞争力。对Biopharma而言,在通过1-2个大品种证明自己的研发、临床、商业化、融资能力之后,亟待加强自身研发能力和组织变革能力,以寻求下一个重磅炸弹,并朝国际一流的生物制药公司奋进。对Biotech而言,科学家做科学的事情,将科学的能力发挥到极致,专注于科学及敢于冒险的精神同样会带来巨大机会。

回到收入、研发费用、利润之间的抉择,市场永远给予未来以估值。不投入研发费用的企业是没有未来的。传统药企在转型,这涉及研发驱动力、组织架构、激励机制等多维度;市场看起来不在乎Biotech的亏损,也是基于对5-10年之后创造巨大收入、利润的可能性。否则,都将掉入价值陷阱。产品创新是药企的第一生命力。

07

国内销售模式的变局?

2014年底阿里健康App正式公测,试点地选在河北省会石家庄,当时注册用户仅仅10万。

就在2014年阿里健康App正式公测后,我们撰写报告中写到:互联网搅局将会有帕累托改进,使得体系更透明。并做了4个判断:

1、部分医院门诊药房的利益、渠道商的利益将受损。

2、并不改变医生的利益格局

3、将加速传统零售药店的整合,强者恒强

4、一旦模式跑通,对目前招标模式处方药的行销方式也将有深远的影响

五年过去了,2019年互联网医疗发生巨变,阿里健康和京东健康活跃用户数分别达到1.9亿(自营4800万)、5610万(2020H1 7250万),实现了835亿和432亿的GMV,以及96亿和108亿的收入。另外一方面,我们处方外流报告完成后的三年,处方都没有外流,直到集采来了,我们才发现处方真正地外流了。这改变了代表-医院-医生-患者的传统业务形态。患者(用户)可能去了线上,也可能流向了药店和社区医疗机构。

在很多次探讨中,药企、疫苗公司比任何时候,都更希望知道患者在哪里。如何在渠道变革的当下合规营销,成为许多药企思考的命题。

08

大公司制、孵化器、小公司的股权激励?

前文谈到,无论创新药、器械、疫苗,都将走向更前端的、风险更大的创新领域。研究企业,产品之后,都是研究人和组织的关系。资本市场飞速发展的当下,优秀人才面临的诱惑重重,如何建立创新型组织,不断激励科学家持续推陈出新,是企业家深入思考的命题。

最源头的创新是否一定要用股权激励最富冒险精神的人?大药企是否需要建立独立子公司将新业务和现有业务分割,反映不同目标和资源需求?拆分、合并、独立子公司融资等等资本手段的背后,如何平衡创新者、现有股东和新股东的利益?孵化器模式、平台控股、投资人下场做公司,这涉及价值创造、治理结构等诸多问题。历史总是惊人地相似,成熟市场的案例可以给我们很多启示。

09

港股和A股的选择?

先看几组数据:

当前A+H股共有551家医药企业,其中A股373家,港股178家。

2018年港股18A开闸以来,共有29家药企、器械及疫苗公司按照18A准则登陆港股市场;17家公司价格超过发行价,12家公司破发;6家公司日成交量过亿,最小日成交额仅为几十万。(以上数据截止到20200210)

2019年科创板开闸以来,共有29家医药企业登陆科创板,24家公司价格超过发行价,5家破发。13家公司日成交量过亿,最小日成交额为1200万。(以上数据均以2月10日统计数据计)

一半是火焰,一半是冰水,市场正以前所未有的速度实现了注册制。对于创新药企业,IPO绝不是终点。唯有持续不断创造价值的企业才能在资本市场保持生命力。

企业IPO选择港股市场还是A股市场?企业多从估值、再融资便利、激励等维度考虑。随着沪港通、深港通等机制的推出,两边投资者的互联互通愈加明显,3年之后A股和港股差价会非常小。随着越来越多的创新药企业开展国际多中心临床,A+H或者H+A的构架将成为主流选择。

市场是残酷的,却又是有效的,永远激励最稀缺最有价值的企业。

10

中国能诞生世界级的药品、器械、疫苗公司吗?

2007年,我的前辈、中金公司分析师孙雅娜,在她的《但问路在何方》一文中写道:

“我们无法回答的是,在更远的未来,中国是否会出现世界级的制药公司?世界级的跨国制药企业看起来庞大无比,世界最大的制药企业辉瑞公司2005年的销售额是525亿美元,净利润114亿美元,当年的研发投入高达77亿美元。从世界制药发展史来看,世界级大型制药企业基本上都是研发型制药企业,多来自药品监管相对宽松的国家,比较从容的市场环境使制药企业能够以研发为根本追求企业的长期可持续发展。在一个更远的未来里,中国能否产生世界级的制药企业?这有赖于中国药品市场的发展能否补给本土制药企业,使它们不断壮大,立志研发,并最终走向世界。”

2021年今天,我想这个回答是肯定的。

14年间,我们经历了中国经济的腾飞,也经历了药审、医保以及资本市场变革。这变革如此迅猛,彻底改变了行业生态和成长逻辑。

中国上市公司中市值最大的恒瑞医药,2009年收入30亿,利润6.6亿;2019年收入233亿,研发费用39亿,利润53亿。这个数据离世界最大的药企罗氏2019年488亿美金的药品收入仍有很大距离,但已经跻身全球前50名。市值排名第二名迈瑞医疗,2019年收入165亿,研发费用15亿,利润46亿,这个数据离全球第一大医疗器械公司美敦力309亿美金的销售额仍有距离,但也已经接近医疗器械全球前20。从0到20亿美金销售额,希森美康用了55年,美敦力用了47年,迈瑞用了27年。

2015年,中国的biotech公司数量还很少,而2019年已达到865家,占比全球14%。以研发费用计,2015年中国药企研发费用占全球药企研发费用的比例仅7%,2019年已跃升至12%,2024年这个数据将变成21%,仅次于美国。

中国本土制药业的发展不过短短30年,药审的改革也仅仅才5年。5年间,中国药品市场已经成为全球第二大市场,也是全球第二大的创新药研发基地。中国本土创新药、器械、疫苗加起来都未超过500亿市场,未来将有数十倍百倍空间,水大鱼大,在这片土壤中必然能诞生满足中国临床需求的优秀的药企、器械、疫苗公司。

同时,我们也意识到,无论big pharma、biopharma还是biotech,我们离世界级的企业还有很长的路要走,在基础科学、研发技术、全球临床及注册、生产体系、商业化等方面,依然有很大前行的空间。

“生命无价。关乎生命的医疗服务、技术和药品,怎么强调质量都不过分。质量尊崇和技术敬畏背后是价值导向和创新驱动。曾经有分析,在中国卖得最好的药不是最好的药,用得最多的不是中国技术而是国外技术。中国医药发展中是否具有价值导向、能否实现创新驱动,绝不仅是当下的改变,而是未来的选择。”无论医保、商保或者资本市场真金白银的购买,都不仅是买当下的值和不值,而是买中国医疗市场未来的强和不强。

这无疑是最好的时代。下一个二十年,我们相信,一定有中国制药公司、器械公司、疫苗公司能进入全球所在领域前十。

作为卖方分析师,能够亲历这激荡二十年,陪伴企业共同成长,也是幸运和幸福的。

仅以此文致敬中国创新药、器械、疫苗行业的拓荒者、探险者、领路人。

扫二维码,3分钟极速开户>>