来源:中融微视点

市场回顾

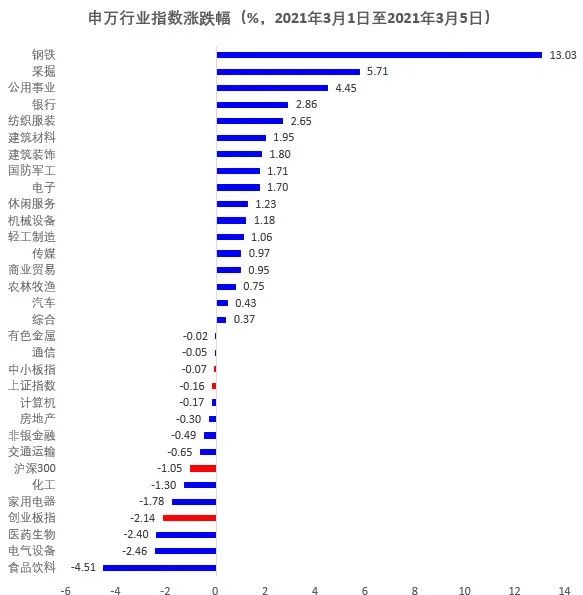

本周(3月1日至3月5日)A股继续小幅调整。其中,上证指数全周下跌0.2%,沪深300指数下跌1.39%,中小板指数微跌0.02%,创业板指数下跌1.45%。

行业方面,本周钢铁、公用事业、采掘、纺织服装、建筑装饰涨幅居前。行业基本面对股价的影响弱于市场风格转换的。在对流动性收紧的担忧下,涨幅、估值较高的品种普遍杀跌,而低估值板块在防守需求下表现较好。

流动性并未收紧,但市场更关心未来

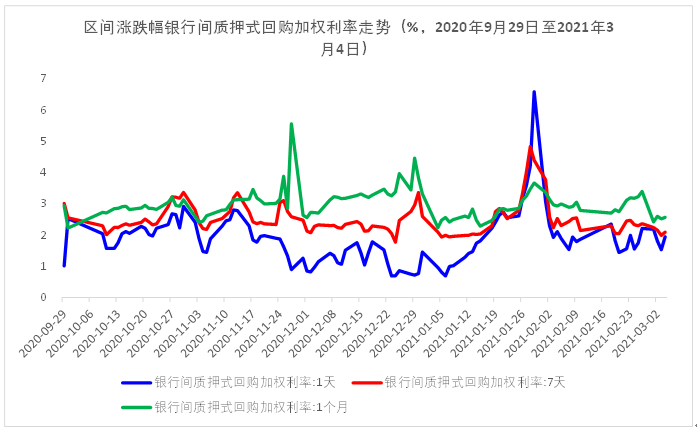

本周资金面继续维持宽松。本周(3月1日-3月4日)DR007加权平均利率为2.12%,较上周(2月22日-2月26日)均值的2.38%继续下行。

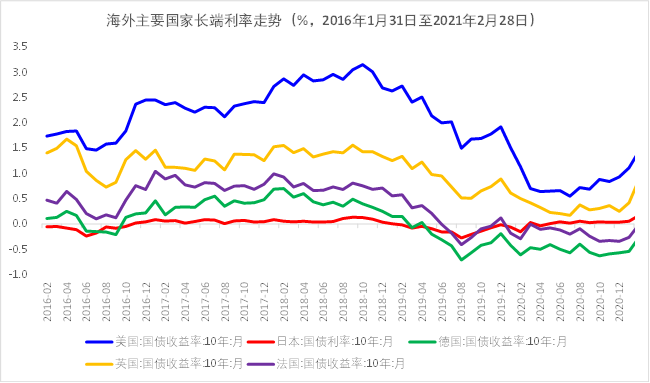

2月以来美债利率上行斜率过快,美国十年期国债利率上升幅度超过30BP。长端利率上升,本质是随着疫苗接种、复工复产,企业投资回报率上升带来的实际利率上升。这种情况下,高估值、成长类股票估值承压,美股近期道琼斯工业指数的走势明显好于纳斯达克指数。相同的逻辑也传染到了中国,在工业品价格上升带来的再通胀预期下,市场也普遍担忧流动性大幅收紧,进而选择卖出涨幅、估值较高的品种规避风险。

市场暂无系统性风险,但应密切注意流动性变化

市场整体不存在系统性风险,我们认为,今年基本面的共识是宏观经济复苏持续、企业盈利恢复、流动性趋紧。宏观流动性方面,各主要经济体央行近期均表态不会收紧,节后国债收益率企稳,但美国长端利率开始上行,十年期国债收益率一度超过1.5%,全球市场对于流动性的乐观预期开始有所变化。我们认为上半年流动性不至于大幅收紧,但仍需持续跟踪。对于A股,全球资金流入、国内居民家庭资产配置的大趋势仍在演化,即使宏观流动性有变化,股市流动性总体平稳。去年高景气行业(包括疫情受益行业)和核心资产大幅上涨,造成了估值结构极端分化,今年有向均值回归的压力。

从2020年业绩预告的情况分析,机械设备、化工、国防军工、有色等行业表现优异,中等市值公司的整体表现明显占优。顺周期行业中的强周期品种如采掘、化工、有色金属等业绩受益于再通胀涨价逻辑,估值处于低位,短期表现将持续,银行股逻辑类似,全年看或有超额收益;中游制造业中,新能源车、光伏、风电、军工、装配式建筑等高景气度将持续三年以上,且经过前期调整后估值更加合理,仍是中长期配置的重要方向,机械、轻工等行业中的部分细分赛道龙头估值较低或者合理;下游消费和医药行业重点关注业绩的兑现程度,短期谨慎,高端白酒调整后带来中长期配置机会;科技赛道估值较高,总体谨慎,重点配置金融科技、医疗信息化、5G应用端(汽车智能化、工业互联网)等中长期赛道,短期关注芯片、面板等紧缺带来的价格上涨。

风险提示:文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。