*ST同洲曾经辉煌,如今为何到了此等境遇?除了时代抛弃传统机顶盒的因素之外,也与创始人、实控人袁明的疯狂、偏执与冒进有关。

“同洲现在没有业绩层面退市的压力了,去掉‘ST’是努力的方向,回报股东,最终要靠业绩说话。”

前两大股东的特殊情况,让*ST同洲中小股东有机会真正参与到公司治理之中,其推荐的4名董事均进入了董事会,其中1人还被聘为总经理。在A股上市公司之中,中小股东向管理层或大股东发难的案例并不少,但成功者实在寥寥。经过此番风波,*ST同洲中小股东的代表强势进入董事会,曾经的数字电视第一股、机顶盒之王,能否由此重回正轨?

实控人仲裁式卖壳后遗症仍存,原深圳龙岗工厂的争议待解,因信息披露涉嫌违法违规被证监会立案调查,跑冒滴漏怎么堵,传统业务到天花板之后怎么办,甚至是办公室租金远高于市场价的问题,都在困扰*ST同洲的发展。

想要涅槃重生,*ST同洲还有相当长的路要走。

风波

2月初,*ST同洲多名持股5%以下的中小股东联合提名董事候选人,在董事会审议阶段,两名董事投下了反对票,但并未能阻止该事项被提交至临时股东大会。现在看来,这仅是一场小小的风波,*ST同洲的董事会已经不可避免地要迎接新力量的加入。

*ST同洲的市值2015年6月达到巅峰,超过160亿元,如今仅剩10亿元左右,累计跌幅超过93%。今年1月8日,*ST同洲股价跌破1元,1月12日最低时仅为0.88元。之后,*ST同洲触底反弹,当前股价回升到1.45元左右,区间涨幅接近60%。*ST同洲近期股价的波动,是新力量开始发力的表现形式之一。

(*ST同洲近期股价走势)

股价回到1元之上后,中小股东的大动作如期而至。

2月4日晚间,*ST同洲发布公告,公司董事会审议通过《关于增补非独立董事的议案》、《关于增补独立董事的议案》,合计持股4.52%的股东吴莉萍、吴一萍、林则安联合提名增补莫冰、林强为公司第五届董事会非独立董事候选人,提名增补张白为独立董事候选人。这两项议案,在董事会的表决结果为4票同意、2票反对,虽审议通过,但董事侯颂、李宁远对本事项持保留意见。董事会同时审议通过了《关于召开2021年第二次临时股东大会的议案》,议案为增补董事,时间定在2月22日下午15时,侯颂、李宁远同样投下了反对票。

2月9日晚间,*ST同洲再次公告,公司收到合计持股3.57%的股东陈磊、迟常卉子的联合提案函,后者书面向公司提出增补李文为独立董事候选人。该事项,将作为新增临时提案提交至此次股东大会审议。

深交所曾就两位董事投出反对票事项向*ST同洲发出关注函,侯颂、李宁远回复称,投反对票并持保留意见的原因包括:一是对提名股东与被提名人的关联性存疑;二是涉及春节假期,召集时间过于仓促;三是控股股东袁明失联,对提名股东在此特殊时期增补董事的真实用意存在疑问;四是二股东华夏人寿也希望在此特殊时期能够保持公司现有董事会的稳定。

但是,当时接近投反对票董事的人士却向证券时报记者反映,公告内容与侯颂、李宁远最初的回复“相距甚远”。其称,经过与大股东袁明的代理人、二股东华夏人寿沟通,(前两大股东)均不支持现阶段匆忙改变公司董事会格局的行为。此方观点是,*ST同洲主要股东均希望保持董事会稳定,等待国资介入,才能让公司利益最大化。

侯颂、李宁远在董事会上的反对票,无法阻止中小股东。在2月22日召开的临时股东大会上,*ST同洲增选4名董事的相关议案全部获得高票通过,莫冰、林强顺利当选第五届董事会非独立董事,张白、李文顺利当选独立董事。3月1日,*ST同洲召开董事会,审议通过聘任莫冰为总经理的议案。这一次,侯颂、李宁远与其他董事一道投下了同意票。

*ST同洲的管理层格局已然大变,这次能否走出灰霾?

疑惑

*ST同洲前两大股东均没有参与投票,是中小股东能够成功增选多位董事的重要原因。

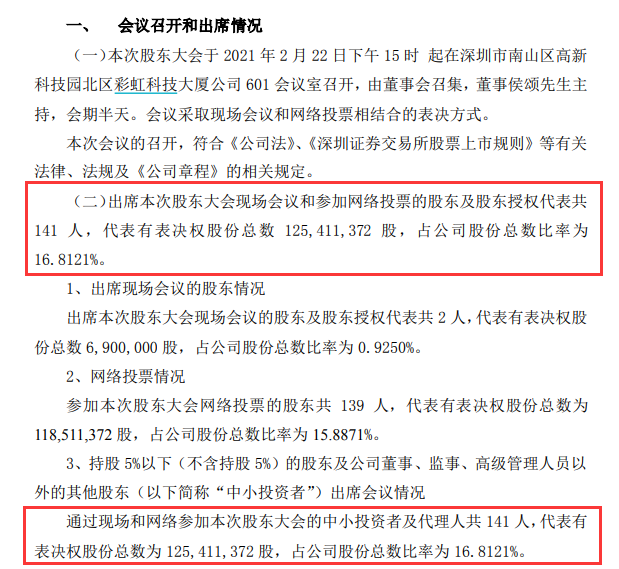

公告显示,通过现场和网络参加此次股东大会的股东及股东授权代表共141人,代表有表决权股份总数为1.25亿股,占总股本的16.81%。值得注意的是,这141人均为持股5%以下及公司董监高人员以外的其他股东,即中小投资者。股东大会决议显示,4位董事获得的票数占出席本次股东大会有效表决权股份总数的比例均超过93%,显示出较高的支持率。

(参加此次股东大会投票的均为中小投资者)

当前,*ST同洲名义上的控股股东、实控人仍为袁明,后者持股数量1.23亿股,占公司总股本的16.5%。*ST同洲第二大股东为华夏人寿,其通过两个保险账户合计持股7459.6万股,占比10%。当前,袁明处于失联状态,未参与投票在预料之中,华夏人寿没有投票则与此前侯颂、李宁远的反对意见有所冲突,难免令人疑惑。

(华夏人寿 李元成/摄)

(华夏人寿 李元成/摄)侯颂、李宁远曾表示,经与公司二股东华夏人寿沟通,其也希望在此特殊时期能够保持公司现有董事会的稳定。该方代表也曾向证券时报记者表示,华夏人寿不支持现阶段匆忙改变公司董事会格局的行为。如今,华夏人寿未参与*ST同洲股东大会的投票,既没有支持中小投资者增选董事,也没有支持侯颂、李宁远的反对意见,耐人寻味。

最早,侯颂、李宁远是在2015年由华夏人寿提名而进入*ST同洲的董事会,因而被视作是华夏人寿的代表董事。

2015年的华夏人寿属于明天系,但今时已不同往日。2020年7月,中国银保监会接管了华夏人寿、天安财险等六家明天系控制的金融机构。因此,有部分*ST同洲投资者就认为,侯颂、李宁远当时实际上是由明天系推荐进入董事会,如今已经无法代表华夏人寿。

华夏人寿此次未参与*ST同洲股东大会的投票,对此观点有一定的支撑作用。不过,接近两位董事的人士曾向证券时报记者表示,华夏人寿被接管,并没有影响侯、李作为华夏人寿派驻董事在*ST同洲的履职,侯每次回北京仍会向华夏人寿方面的领导汇报工作。证券时报记者联系了具体负责的华夏久盈产品办核实相关情况,截至发稿未获回复。因此,侯、李当前能否代表华夏人寿,尚无定论。

但有一点可以明确地是,若无华夏人寿方面的明确支持,侯颂、李宁远在董事会中的位置已经略显尴尬。这次临时股东大会,现场一开始虽继续由侯颂主持,其却与其他高管及参会股东均无交流。李宁远则未参加此次股东大会。

挑战

莫冰等4人顺利当选*ST同洲董事,早在2016年7月就提出辞职申请的独董潘玲曼终于可以离开了。*ST同洲另外两名已辞职董事欧阳建国、肖寒梅还在继续履职,*ST同洲终于凑足了公司章程规定的9人董事会。

这依然是*ST同洲的第5届董事会,从2013年3月至今已经运行8年,超期服役5年之久,在上市公司中实属罕见。囿于*ST同洲前两大股东现状,董事会何时能换届,仍是未知之数。此次提名董事候选人的股东代表对证券时报记者表示,现任董事会还需要起到重要的平稳过渡作用,换届还需要再等时机。

此次的提名股东及新当选的4名董事均有福建经历,被投资者称为“福建系”。知情人士称,这是凑巧了,莫冰与其他候选董事都不认识,机缘巧合引发了市场猜测。

证券时报记者获悉,有关键人物在串联中小股东,此人有丰富的上市公司治理及资本运作经验。其表示中小股东的诉求是“完善董事会结构,选出真正能为同洲做事的人”。

在A股上市公司之中,中小股东向管理层或大股东发难的案例并不少,但成功者实在寥寥,大多经历争斗后以妥协或失败告终。*ST同洲的中小股东此番推荐的4人均进入公司董事会,更是罕见。但也应该注意到,中小股东获得极大话语权的同时,如何把公司拉回正轨,*ST同洲新的管理团队仍面临很大的挑战。

提名股东的代表曾对证券时报记者表示,*ST同洲最大的问题是在2016年以后就不再有人真正统筹为公司做事了,所以公司一路下滑。在股东大会现场,一位长期关注*ST同洲的资深人士也表示,中小股东是出了真金白银的,愿意出来为公司做事情,这是一件好事;同洲现在没有业绩层面退市的压力了,去掉“ST”是努力的方向,回报股东,最终要靠业绩说话。

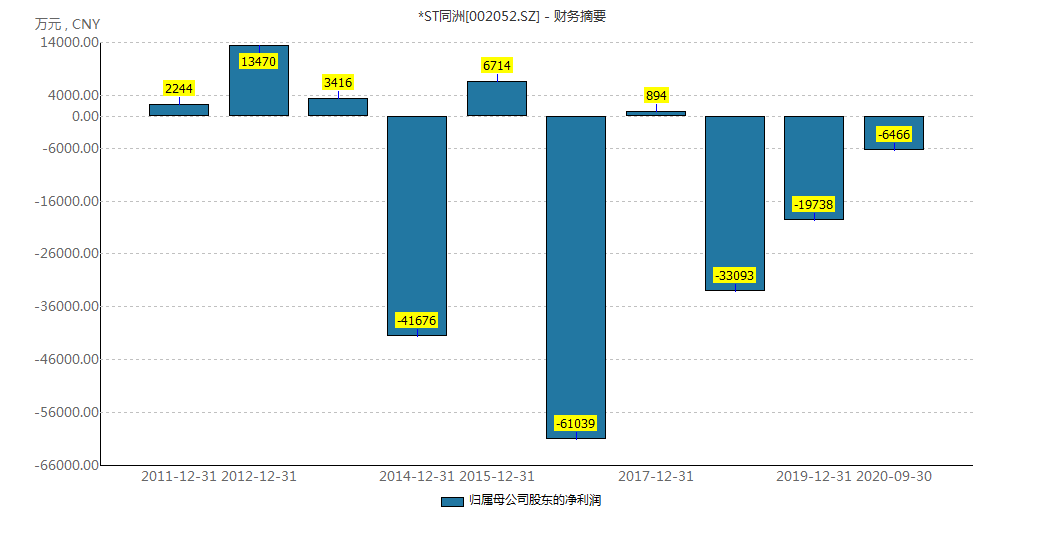

(*ST同洲近10年1期业绩情况)

*ST同洲连亏3年已成定局,2018年、2019年分别亏损3.31亿元、1.97亿元,2020年预亏1.6-1.8亿元。好在在海外业务的维系之下,*ST同洲2020年度营收仍超1亿元(预计2.35-2.55亿元),新规之下免除了连续亏损退市之忧。按照规定,在正式披露2020年年报后,*ST同洲仍会被实施其他风险警示,证券简称前保留“ST”。

待解

在多日的走访中,数位接近*ST同洲的人士都会提及袁明时代所遗留的两件事:一是办公场所租金远超市场价,二是公司原龙岗工厂地块的纠纷。这两件事,都在相当程度上令*ST同洲的财务业绩雪上加霜。如何妥善解决,考验*ST同洲新任管理层的智慧。

(彩虹科技大厦 于德江/摄)

(彩虹科技大厦 于德江/摄)*ST同洲于2008年搬到现在的办公地——深圳市南山区高新科技园北区彩虹科技大厦,该楼为深圳市清华彩虹纳米材料高科技有限公司(下称“彩虹纳米”)的物业资产。彩虹纳米数次易主,该栋物业也在产权更迭中见证袁明事业由盛转衰。

最早,彩虹纳米隶属于深圳彩虹集团,实际控制人是陈永弟,后者控制上市公司彩虹精化(现名“*ST兆新”),彩虹科技大厦的名字即来源于此。2007年4月,袁明控制的私人公司拿下彩虹纳米控制权,彩虹科技大厦成为袁明在*ST同洲体外的资产。随后不久的2008年初,*ST同洲将办公地搬迁到彩虹科技大厦,相当于袁明购买物业租给了上市公司。

2008-2011年,在袁明主导下,彩虹科技大厦的月租金稳定在60元/平方米。

(2009年的袁明 宋春雨/摄)

(2009年的袁明 宋春雨/摄)2011年12月底,彩虹纳米实控权发生变更,袁明将其卖给了大族控股,后者实控人为高云峰。关于交易价格,在公司内部有人说是2亿元,有人说是3亿元,基本符合当时的市场行情。

但与此同时,*ST同洲与彩虹纳米续签了10年租约(自2012年1月1日起至2021年12月31日止),租赁彩虹大厦面积共计1.76万平方米用于办公,且租赁期内不得转租。协议约定,租赁期内月租金不低于65元/平方米,物业管理费20元/平方米/月,从2014年开始,租金每年递增5%。

这实际上是袁明将彩虹科技大厦产权卖给大族控股,又附加了*ST同洲高价返租条款。现在看来,这份长租约给*ST同洲造成了沉重的压力,租金水平在逐年递增后已经远高于市场价,每年侵蚀利润近千万。

巅峰期,彩虹科技大厦的办公人数超过3000人,包括*ST同洲及袁明个人的公司。而近年来,随着袁明的失败,其个人的公司已不见踪迹,*ST同洲员工人数亦锐减,总部仅剩200-300人,完全不需要租下那么大的面积。

2017年7月,*ST同洲与彩虹纳米协商一致修改租赁合同,*ST同洲增加租赁面积至2.21万平方米,但彩虹纳米须允许将空置部分转租。

知情人士透露,今年彩虹科技大厦的租金价格已经上涨到125元/平方米/月,而旁边类似条件的兰光科技园租金仅85元/平方米/月。*ST同洲当前实际使用办公面积在3500平方米左右,剩余约1.86万平方米以市场价转租给了其他公司,每平米至少倒贴40元/月。粗略计算,*ST同洲仅租金倒贴一项的损失,每年就达893万元。*ST同洲的业务毛利本就微薄,在连年亏损的情况下,租金方面的损失对于公司来说并不是一笔小钱,并直接影响现金流。

*ST同洲与彩虹纳米的租约今年底到期,是续租还是另谋他处?证券时报记者获悉,新的管理层正在周边寻找合适的办公地,已拿到一些园区的报价,也有人去实地看了,目前来说搬走的可能性更大一些。

关于纠纷地块——*ST同洲原龙岗工厂,是IPO募投项目相关生产线的建设地,机顶盒最高年产能接近千万台。后来,*ST同洲将主要生产线转移至南通,试图对这块工业用地进行商业开发,引入了两家公司合作,却陷入纠纷。

(同洲电子原龙岗工厂 于德江/摄)

(同洲电子原龙岗工厂 于德江/摄)结合证券时报记者2017年8月对袁明本人的采访及近期实地走访*ST同洲原龙岗工厂地块,可以基本了解纠纷始末及现状。

2015年,*ST同洲对外出租龙岗地块物业,深圳市盛丰地产开发有限公司(下称“盛丰地产”)中标,后者实际出资2000万元。按照袁明的说法,双方后来又签署了补充协议,若后续拿到了政府批文进行厂房改造,这2000万元可抵作开发费用。2015年底,盛丰地产又找来深圳市灏峰投资有限公司(下称“灏峰投资”)入局,后者实际出资3000万元,均通过盛丰地产转给了*ST同洲。盛丰地产、灏峰投资注册地均在厂区内或附近,成立时间也与*ST同洲的合作时点契合,显然专门为开发这块地而来。

(盛丰地产办公室 于德江/摄)

(盛丰地产办公室 于德江/摄)盛丰地产承租该工厂后,转租给了深圳市深兆业投资有限公司(下称“深兆业投资”),后者作为管理方,对厂房及厂房改造的办公室进行出租。如今,这里被叫做深兆业工业园。

(深兆业工业园 于德江/摄)

(深兆业工业园 于德江/摄)2016年,土地性质变更的预期最终破灭,灏峰投资实际出资的3000万元迟迟拿不回来,就有了2017年8月,失去耐心的“债权人”(实际为灏峰投资背后股东)在深圳机场呵斥暴打袁明的事情发生。

*ST同洲当前拥有这块地的产权,可以用来抵押贷款,但实际使用权却迟迟难以收回,出租收益也到不了公司账上。接近*ST同洲的人士对证券时报记者表示,预估原龙岗工厂现在每年可以产生租金1000-2000万元,公司拿不到,厂房每年的折旧摊销还会影响财务报表,亟待解决。

因由

*ST同洲曾经辉煌,如今为何到了此等境遇?除了时代抛弃传统机顶盒的因素之外,也与创始人、实控人袁明的疯狂、偏执与冒进有关。

早年的报道显示,袁明1993年怀揣500元来到深圳,次年2月创建同洲电子,最早做LED,后转型做机顶盒,常年沉淀下了领先的技术。2006年,同洲电子上市,成为数字电视第一股。上市及一系列广电政策,令同洲电子快速扩张,成为机顶盒领域的王者。

(2006年6月27日,同洲电子上市当天的袁明。宋春雨/摄)

(2006年6月27日,同洲电子上市当天的袁明。宋春雨/摄)但其实,袁明很早就谋求转型,不想被新兴势力取代。2009年,同洲电子推出同洲E89EVDO商务手机,还因此涉嫌侵犯酷派商业机密,警方介入,最终以道歉、和解收场,商务手机成了炮灰。

同洲电子还快速推出不少项目,比如飞Phone、飞看机顶盒、TV-touch等飞系列智能终端,“摸摸看”电视映像触控技术。2014年,同洲电子推出了自主手机系统960 OS及相应的硬件产品960手机。袁明想要升级改造电视,并曾抛出“没有苹果,手机只是手机,没有同洲,电视只是电视”的言论。

各种尝试失败后,袁明曾对媒体表示,“贾跃亭是步了我的后尘,他犯了我跟我一样的错。”袁明和贾跃亭有一个相似的梦想,都想成为中国的乔布斯。

2009年9月到2015年2月,袁明减持*ST同洲的金额累计约为9.97亿元。再加上股票质押融资,这些钱应该主要被袁明投向进了上市公司之外的业务。巅峰期,同洲体系在彩虹科技大厦办公的人员超过3000人,其中上市公司人员2000出头,剩下大几百人都是袁明个人公司的员工,规模可见一斑。

从袁明质押所持*ST同洲股份的节奏也可以看出其在2014年、2015年强烈的资金需求,在股价上涨之中频繁质押、解除质押、再质押,以获取更大融资额度。这种循环在*ST同洲股价暴跌之后终结。袁明质押给国元证券的1.22亿股在2016年初爆仓,才有了后来与小牛资本之间上演的仲裁式卖壳,后者给出8.7亿元贷款及6.3亿元的补偿、奖励作为对价,合计金额达到15亿元。

当时,袁明为*ST同洲的董事长,所持股份属于高管限售股,不具备直接协议转让的条件,小牛资本以债权纠纷申请仲裁,试图以司法手段完成*ST同洲的控制权转移,时间紧凑,刻意为之的痕迹十分明显。这种行为引发市场和监管强烈关注,交易并未能真正完成,股份迟迟不能过户。2016年6月16日,袁明辞去*ST同洲董事及董事长职务,并承诺辞职满6个月后才会在符合法律规定的前提下办理股份过户手续。

一年多后的2017年10月,袁明终于与小牛龙行签署了股份转让协议,双方一致同意标的股份转让单价为12.18元,合计总价15亿元。在扣除袁明借款本金8.7亿元及利息5986.91万元后,另外5.71亿元为差额。截至转让协议签署日,小牛龙行已根据《差额补足及奖励协议》及其补充协议支付了1.14亿元,剩余4.07亿元将在完成过户等条件达成后的6个月内支付至袁明指定账户。

此时,*ST同洲的股价仅为7.5元/股左右,小牛资本仍愿意以12.18元/股的价格受让,也可以证明最初的交易的确是“明债实股”。奈何时运不济,这一次转让协议签署后20天(2017年11月17日),袁明所持股份被华融信托申请司法冻结,致使交易再次延宕,至今没有完成。这一次,袁明夫妇陷入了一起更为错综复杂的金融纠纷,要为一笔1.55亿元的贷款承担连带责任,与江西赛龙案有所关联。袁明夫妇自称被骗,但一审败诉,二审驳回上诉,维持原判。

2020年4月8日,袁明夫妇因此成为被执行人,执行标的2.62亿元,4月24日被限制高消费。2020年9月27日,该案件终结执行,原因是申请执行人与被执行人达成执行和解,明确了债权数额、还款计划等内容。

袁明失联之时,正是这一案件被申请执行之际。最早的失联信息出现在2020年8月10日,在*ST同洲股价异动公告中,公司称未能与控股股东、实际控制人袁明取得联系。*ST同洲2020年8月28日披露的当年中报上,身为法定代表人的袁明未签字,在深交所的追问之下,公司确认袁明失联。

(袁明夫妇执行信息来源:企查查)

今年1月22日,华融信托申请了恢复执行,执行标的为2.79亿元。由此推断,各方去年达成的和解协议并未能如约履行。看来,袁明大概率还需要继续失联,*ST同洲的控股股东或将继续缺位。

另一方面,小牛资本已经爆雷。今年初,深圳警方通报,小牛资本涉嫌构成非法吸收公众存款罪,彭铁在内的60余人因涉嫌集资诈骗、非法吸收公众存款被批准逮捕。小牛资本曾介入*ST同洲的经营管理,如今局势趋于明朗,小牛资本对公司的影响将逐渐消除。

未来,在中小股东及其推荐的新管理层主导下的*ST同洲会何去何从?证券时报记者将全程关注,让我们拭目以待。

来源: 证券时报 于德江