并购志 | 三年前,没有走到一起,你改名,我换姓,它们现在仍彼此“深爱”,要再次“联姻”

来源:IPO日报

曾经的“并购情缘”破碎后,这两家公司纷纷更改了姓名,然而,三年后的今天,它们又要“牵手”了!

3月4日晚间,雪天盐业发布公告称,拟以发行股份的方式购买重庆湘渝盐化股份有限公司(下称“湘渝盐化”)100%股权。IPO日报发现,三年前雪天盐业就曾对这家公司发起过并购,但以失败告终,雪天盐业的控股股东随后出手买下了湘渝盐化。

如今,雪天盐业的控股股东是要让“童养媳”湘渝盐化和“儿子”雪天盐业再续前缘。

截至本预案签署日,与标的公司有关的审计、评估工作尚未完成,所以标的资产估值及定价尚未确定。但公司指出,本次交易可能构成上市公司重大资产重组。

业绩下滑86%

预案显示,本次交易前后,湖南省国资委均为上市公司实际控制人,本次交易未导致上市公司控股股东、实际控制人发生变更。因此,本次交易不构成重组上市。

据悉,湘渝盐化的主营业务为盐及盐化工产品的生产和销售,主要产品为盐、纯碱、氯化铵等。湘渝盐化纯碱产能70万吨/年、氯化铵产能70万吨/年。湘渝盐化控股子公司索特盐化拥有年产100万吨的井矿盐产能。

雪天盐业表示,本次交易后,公司在资产规模、收入规模等各方面都会得到显著增长。但IPO日报发现,标的公司的业绩已出现下滑现象。

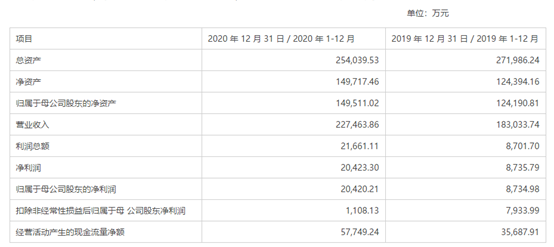

财务数据方面,2019年-2020年,湘渝盐化实现的营业收入分别为18.3亿元、22.75亿元,归母净利润分别为8734.98万元、20420.21万元。

表面上看,湘渝盐化的收入和净利润都在快速上升。但如果扣除非经常性损益,标的公司就会呈现出截然不同的表现。上述时间段内,标的公司的扣非后归母净利润分别为7933.99万元、1108.13万元,2020年的扣非后归母净利润同比下滑86%。

对此,公司解释称,湘渝盐化2020年归母净利润较2019年大幅增长,主要系由于年内取得土地转让款所致;2020年扣非后归母净利润较2019年大幅下滑,主要系由于2020年内受疫情影响,下游行业开工不足,导致纯碱及氯化铵销售价格下滑所致。

虽然雪天盐业表示,标的公司的业绩下滑是受疫情影响,但追溯历史,标的公司曾经多次业绩大幅下滑,甚至多个年度处于亏损状态。那么,标的公司未来的业绩能否有所改善?

估值暴涨

事实上,自成立至今,标的公司已经经历过多次“并购婚姻”。

公告显示,湘渝盐化于2006年9月成立,主营业务为纯碱、液氨、硫磺等产品的生产和销售。最初,标的公司还叫重庆宜化化工有限公司(下称“重庆宜化”)。

2008年,上市公司ST双环的子公司双环投资与贵州宜化达成意向性协议,出资收购贵州宜化持有的重庆宜化45%股权,股权交易价格为20282万元。

2011年,ST双环出资35197.6405万元,收购宜化集团持有的重庆宜化剩余的55%股权。加上原持有的股份,ST双环拥有了重庆宜化100%股权。

IPO日报计算发现,2008年,重庆宜化100%股权作价45071.11万元。到了2011年,重庆宜化100%股权作价63995.71万元。短短三年间,重庆宜化的估值增加了近2亿元。

在这场“婚姻”的早期,重庆宜化一直保持着稳定的盈利。但或许是因为“性格不合”,进入2013年,重庆宜化的状态明显发生变化。

2013年,标的公司净亏损高达1.4亿元。在随后的2014年以及2015年,重庆宜化扭亏为盈,但在2016年再次陷入亏损,亏损高达1.87亿元,2017年和2018年上半年也是持续亏损。

除了业绩亏损,重庆宜化当时还处于资不抵债的状态。截至2018年6月30日,重庆宜化未经审计的资产总额316874.54万元,负债总额333201.39万元,归属于母公司净资产为-16530.87万元。

在此背景下,重庆宜化遇到了本文的另一个主角雪天盐业,当时名为湖南盐业。

2018年9月,亟需保壳的ST双环与湖南盐业签署了《股权转让意向协议》,湖南盐业拟以定向增发股份、或支付现金、或两者结合的方式购买ST双环持有的重庆宜化100%的股权。

但两个月后,这起交易就宣告终止,原因是标的公司持续盈利能力存在较大不确定性。不过宣布终止的同时,这笔资产被湖南盐业的控股股东轻盐集团纳入囊中。

虽然联姻未成,但两者仍然关系密切。

简言之,湖南盐业和重庆宜化联姻未成,湖南盐业的控股股东轻盐集团先把“童养媳”重庆宜化“买回家”。

2018年11月,轻盐集团及旗下公司轻盐晟富基金分别出资13396.24万元、12870.89万元收购了重庆宜化51%、49%的股份。

也就是说,重庆宜化的整体估值合计为26267.13万元。和2011年相比,重庆宜化的估值下滑了58.96%。

2019年,更换实控人的重庆宜化正式更名为湘渝盐化。随后,湘渝盐化又经过几次增资和股权转让。

2020年12月,国海证券将持有的湘渝盐化1.78亿股股份(占比16.67%)作价3亿元转让给轻盐集团。根据彼时的评估报告,湘渝盐化于2019年12月31日的股东全部权益价值为19.02亿元。

与2018年11月相比,湘渝盐化的估值在两年内暴增623.19%。

再续前缘

那么,业绩变动大、且多次被“转手”,经历了湖南盐业改名雪天盐业,重庆宜化变成湘渝盐化,雪天盐业为什么会再次收购湘渝盐化?

据悉,雪天盐业的主营业务为盐及盐化工产品的生产、销售,主要产品为食盐、工业盐、烧碱、畜牧盐、芒硝。

对于本次收购,雪天盐业表示,这有助于实现区域战略联合,促进上市公司丰富的盐矿资源与湘渝盐化及索特盐化现有的产业链产生较好的协同效应,以湘渝盐化及索特盐化为据点参与大西南地区及长江流域的市场竞争,有利于实现上市公司“由区域性公司向全国性公司转变,由单纯井矿盐企业向井矿盐、海盐、湖盐、进口盐全品类转变,由单纯盐产业向盐产业链集群转变”的“三个转变”发展战略目标,提升公司整体竞争力和风险抵御能力。

值得一提的是,湖南盐业于2018年3月26日才登陆上交所。当时上市仅5个月,公司就要进行并购重组。

2017-2019年,湖南盐业的营业收入分别为22.04亿元、23.03亿元、22.72亿元,净利润分别为1.8亿元、1.73亿元、1.63亿元。2020年前三季度,改名后的雪天盐业的营业收入为14.62亿元,同比下滑5.49%;归母净利润为0.84亿元,同比下滑19.7%。

能够看出,自上市以来,雪天盐业的盈利能力持续下滑,而其控股股东“抚养”的标的公司反而扭亏为盈,这或许是公司选择收购的主要原因之一。

扫二维码,3分钟极速开户>>