来源:宏赫臻财

宏赫臻财行业巡礼个股初选系列

导读

本系列旨在为投资者从上至下优选上市公司,我们从沪深港上市的国际行业分类体系GICS细分的行业一一梳理,从上至下,根据具体行业特色筛选,为投资者排除企业,减少关注范围,最终优化自选股票池。(当前版本:4.0)

点击查看=>【

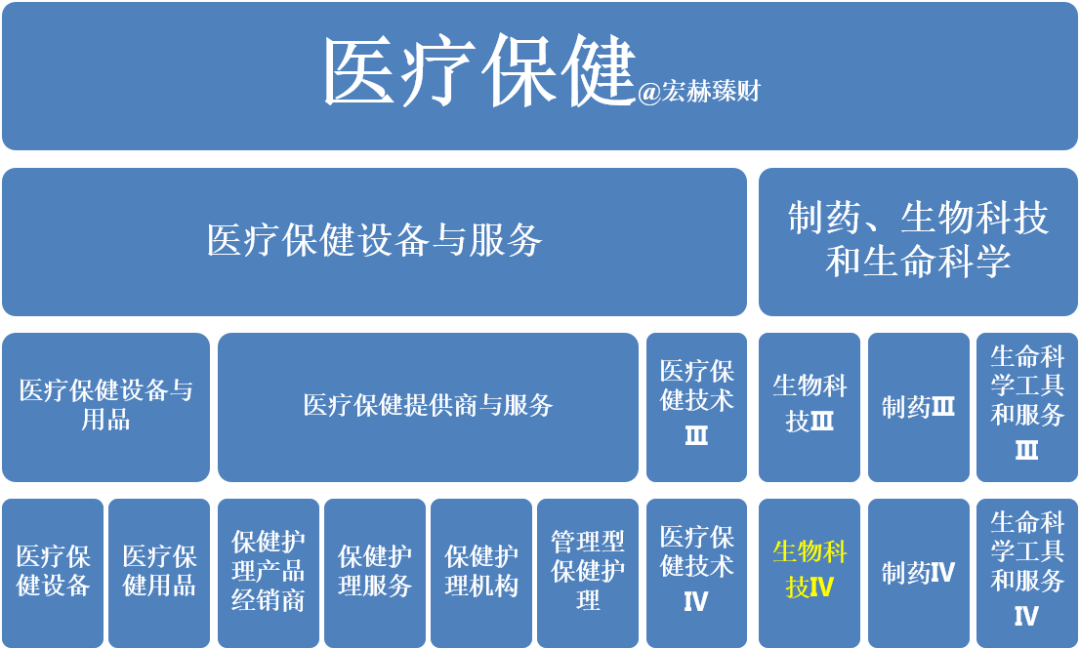

GICS行业组为“医疗保健”的细分关系结构图@20/12

从上至下依次为:行业部门、行业组、行业和子行业。

本期巡礼出镜子行业:生物科技

涉及A股公司:35家

涉及港股公司:13家

合计:48家

最终三步初筛选胜出公司【9】家

胜出率:18.8%

同期美股该细分行业上市公司:250家。

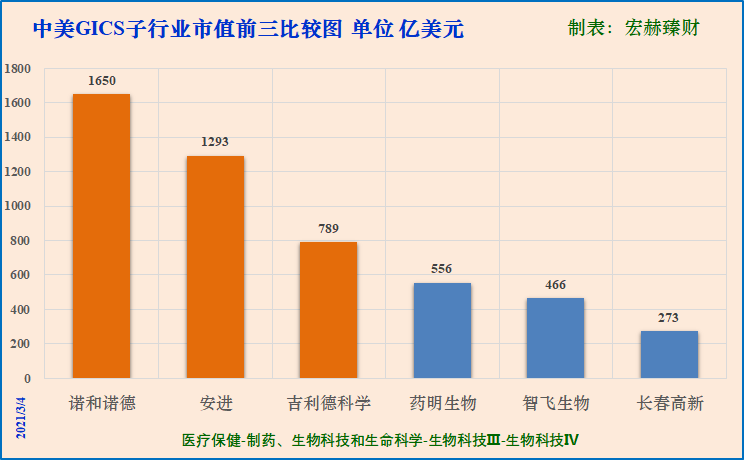

美股市值前三:诺和诺德1650亿、安进1293亿、吉利德科学789亿美元。

中股市值前三:药明生物556亿,智飞生物466亿,长春高新273亿美元。

美股市值均值:40.1亿美元(259.5亿人民币)

中股市值均值:67.6亿美元(438.0亿人民币)

市值均值对比:中股/美股=【168.6%】

营收均值对比:中股/美股=【54.8%】

公司家数对比:中股/美股=【0.19】

[注] 单位: 美元,营收为TTM数据,市值为本文日期市值

中国&美国主体公司市值Top3对比图

[注]:橘色为美国主体上市公司,蓝色为中国主体上市公司。

该子行业中美股上市公司差距较大。

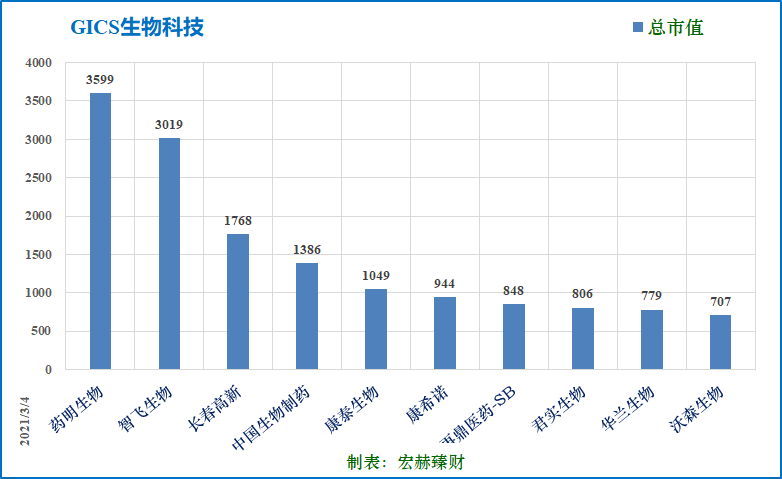

GICS细分子行业沪港深上市公司总市值TOP10

(医疗保健-制药、生物科技和生命科学-生物科技Ⅲ-生物科技Ⅳ)

当前市值前三:药明生物3599亿,智飞生物3019亿,长春高新1768亿元人民币。

数据日期:21/03/04,单位:人民币,下同

1

营收规模

细分行业公司营业收入总排名TOP10

(单位:亿人民币,下同)

同在AH上市公司保留A股,子母公司上市都保留。

中股营收TOP3为:中国生物制药230.4亿、智飞生物139.7亿,安迪苏117.0亿元人民币。

美股营收前三:安进254.2亿、吉利德科学246.9亿、诺和诺德208.7亿美元。

美股营收均值:7.3亿美元(47.0亿人民币)

中股营收均值:4.0亿美元(26.2亿人民币)

营收均值:中股/美股=【54.8%】

单个公司研究请查看我们的【护城河评级】专栏

细分行业公司主营首位产品收入降序

(数据为TTM值)

排序按照申万和恒生细分行业升序+营收降序

投资者要关注申万和恒生细分行业相似公司的收入规模。

2

利润规模

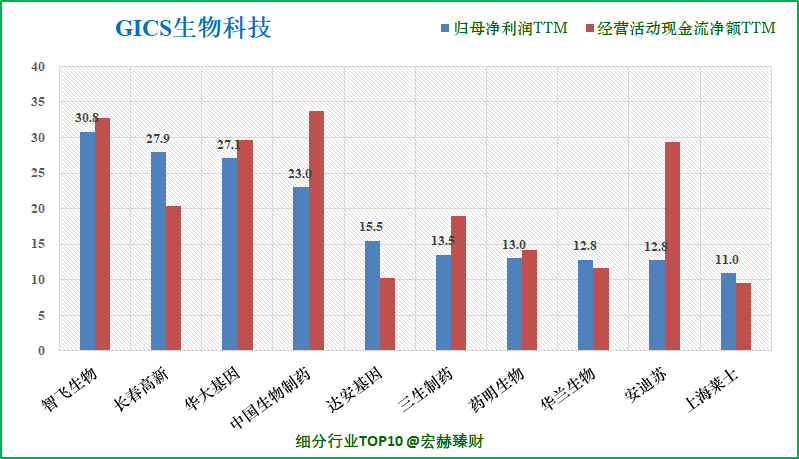

归母净利润总排名TOP10

净利润Top3:智飞生物30.8亿,长春高新27.9亿,华大基因27.1亿元人民币。

净利润中位数:1.85亿

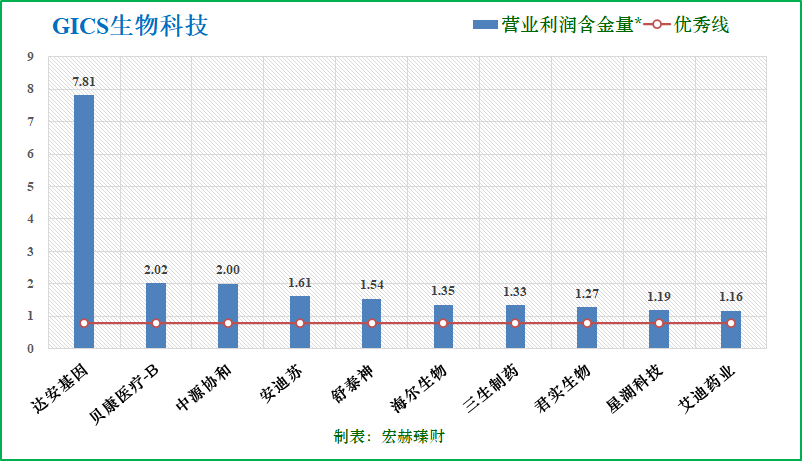

营业利润含金量TOP10

说明:营业利润含金量是指生产经营活动产生的现金流量净额与营业利润的比值。该指标越大,表明销售回款能力越强,成本费用低,财务压力小。取值为上年度年报和近四季滚动之均值。即蓝柱覆盖红柱越多越好。

48家公司中位数值为0.83,优秀线上公司占比【54%】

整体营业利润含金量优秀。

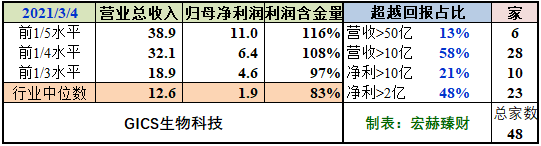

行业营收规模分段统计表

从营收绝对值看该细分行业在社会结构中的状态。

截止2020年4季度末,沪港深500指数(剔除重复公司):

营业收入TTM中位数:253.6亿;前1/3为559.1亿;前1/5为:1006.3亿。

归母净利润TTM中位数:27.3亿;前1/3为:26.3亿;前1/5为:41.7亿。

3

盈利能力

提示:2018年4月30日,香港发布新的《上市规则》,其中包括允许未能通过主板财务资格测试的生物科技公司在港上市。港交所为了向投资者提示未盈利的生物科技上市公司的风险,要求该类上市公司在其股票简称后添加“-B”。方便标识。这类企业的本文图标所展示的某一时点的财务指标参考意义有限,投资者须注意甄别。

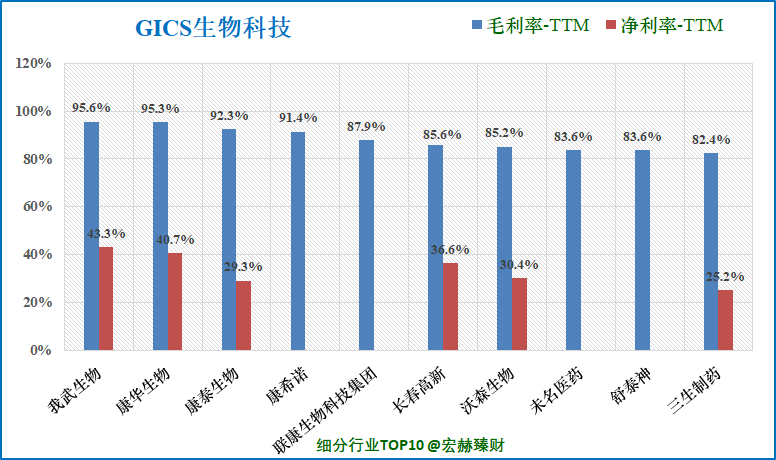

细分行业-盈利能力-毛利率Top10

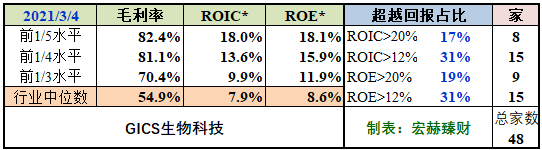

毛利率前1/3水平:70.4%;毛利率中位数:54.9%。

毛利率三强:我武生物、康华生物、康泰生物。

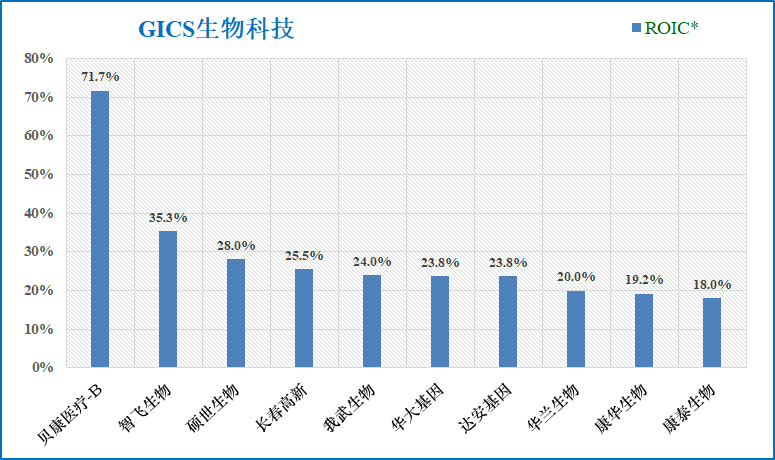

细分行业-盈利能力-ROIC*Top10

ROIC*取值为2019年报和近四季度TTM值的均值,剔除正负100%+值。

ROIC*中位数:7.9%。前三名:贝康医疗-B、智飞生物、硕世生物。

行业盈利水平分区间一览

前1/3水平毛利率【70.4%】

前1/3水平投入资本回报率 ROIC【9.9%】

前1/3水平净资产收益率 ROE【11.9%】

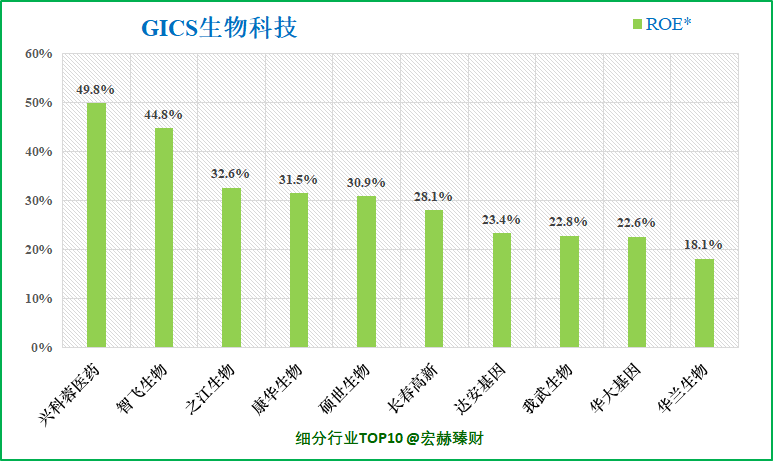

细分行业-盈利能力-ROE* Top10

ROE*取值为2019年报和近四季度TTM值的均值。剔除正负100%+值

ROE中位数:8.6%。前三名:兴科蓉医药、智飞生物、之江生物。

4

研发投入一览

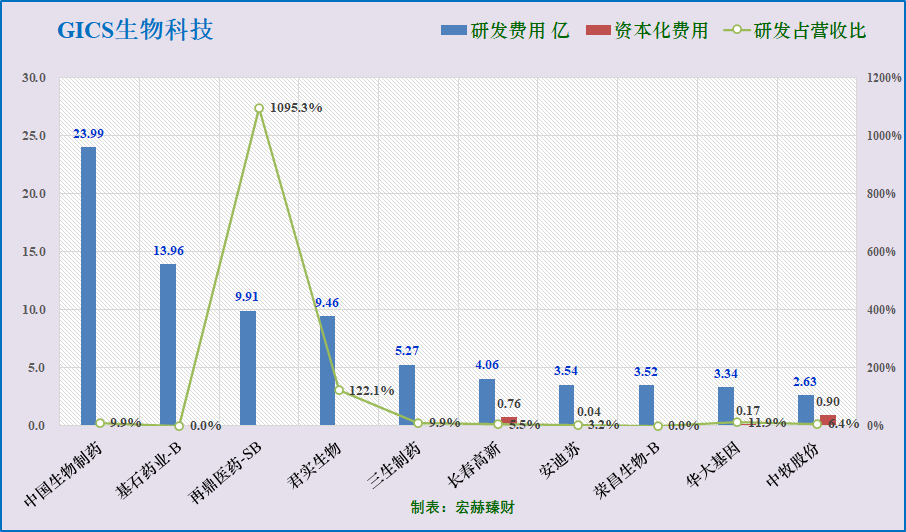

研发投入TOP10

注:研发费用值A股更新至19-12-31;港股当前为19-12-31。按研发费用总额降序。

研发投入三甲:中国生物制药23.99亿、基石药业-B13.96亿、、再鼎医药-SB9.91亿。

5

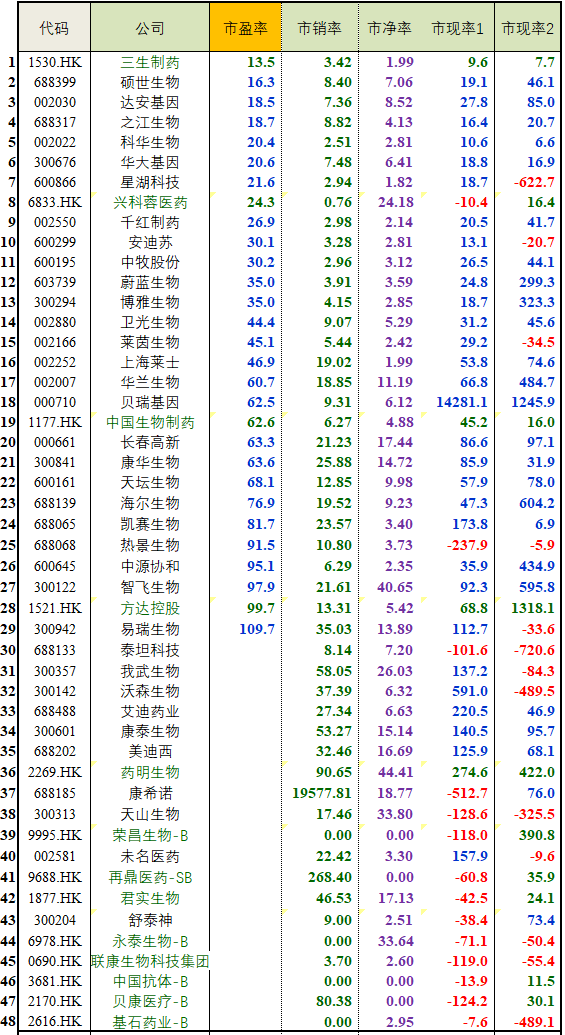

价格乘数估值一览表(市盈率排序)

市盈率升序表Top50

注1:按市盈率升序排序,已剔除负值及市盈率>120倍公司;各比率均为TTM值;市现率1:总市值/经营活动现金流入额,市现率2:总市值/经营活动现金净流量。

注2:市盈率高低不一定直接等于综合估值高低。越低的市盈率往往存在着价值陷阱,较高的市盈率往往隐含着成长的基因,但太高的市盈率往往透支未来,而对高低之间的权衡是投资的艺术。

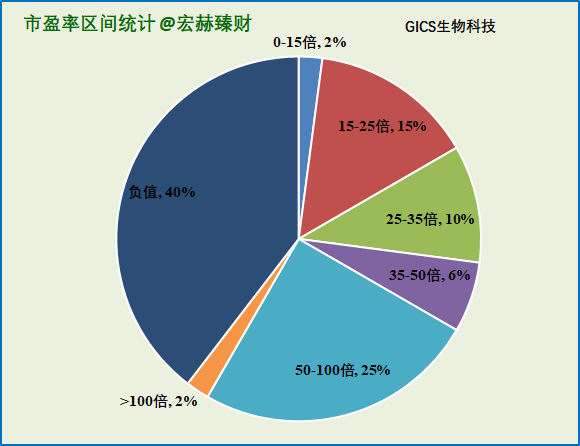

当前市盈率区间

注:当前市场代表中证沪港深综合指数的市盈率为【17.00】倍。

该行业40%企业盈利为负。35倍以上占比33%;35倍以下占比27%。

该行业估值该行业估值分散。

宏赫细分行业量化选股三步骤

6

宏赫量化选股三步骤:

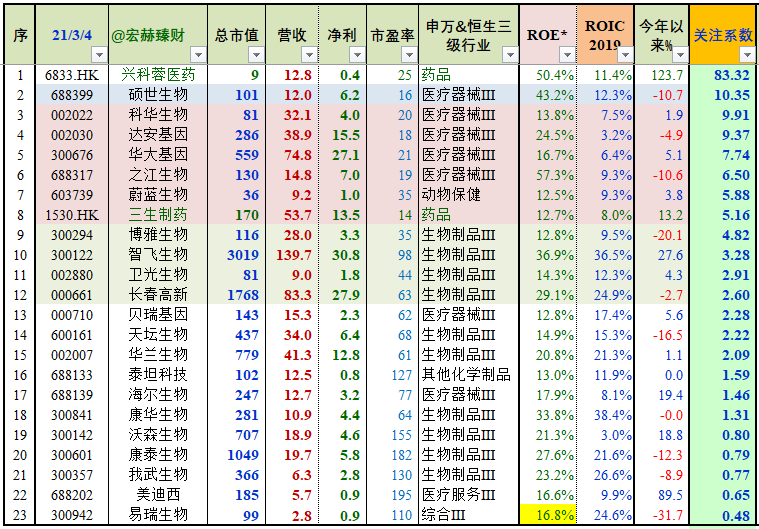

初筛选1:ROE+宏赫关注系数初选

宏赫量化选股步骤1:上述48家企业剔除未来三年机构一致预期ROE总均值小于12%的企业(港股采用Roe-ttm);然后按照宏赫关注系数降序排列如下(并剔除关注系数异常值的公司),初选1胜出公司:【23】家。

说明:排序按照宏赫臻财原创之关注系数排名,建议优先研究关注系数为5以上的个股,但此系数不构成投资建议。且不一定是越大越好。整体上看,5分以下居多说明该细分行业整体偏高估,资本市场喜欢给予溢价,5分以上居多,说明该细分行业整体偏低估,资本市场往往给予溢价性不强。(建议优先关注次序:①5-10分;②10-20分;③2.5-5分;④其他,回避两头极端值)

宏赫GICS细分行业院试名单

(按关注系数得分降序)

关注系数测评日期:21/03/04;关注系数参考价值只和当前时点相关。

若间隔久远,请定制【宏赫行业优选】(联系微信号:honghe918)

后台输入“关注系数”提取详细介绍。

[注]:5-10分公司用红色底纹标出,意味着用宏赫关注系数模型选出的当前推文时点的优先关注(请注意这四个字,投资者还需对其深度研究,或参看我们护城河评级专栏是否有覆盖研究)的公司。

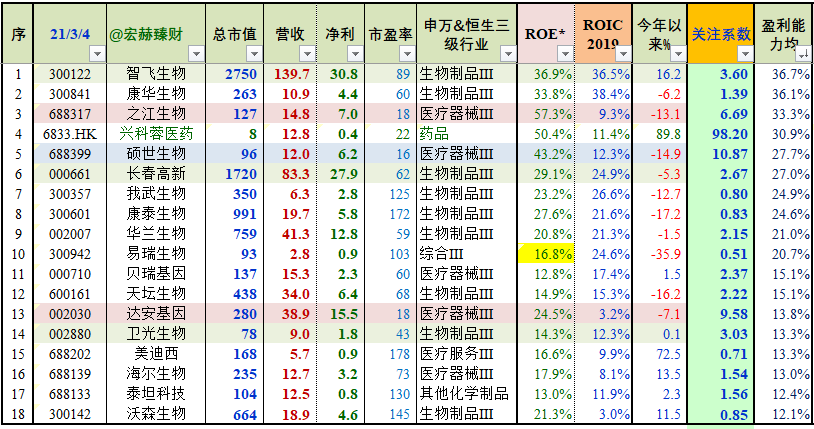

初筛选2:双R盈利能力指标复选(ROE+ROIC)

巴菲特说:如果投资能简化为一个指标的话就看ROE。”

芒格说:“长期持有的收益约等于公司的ROE。”

帕特多尔西说:“拥有持续较高ROIC的企业如皇冠上的明珠,要占据你投资组合的重要位置。”

宏赫臻财根据行业特性在初选1的基础上,取(未来3年机构一致预期ROE均值和当前时点ROIC)两者均值大于12%的公司按照盈利能力排序如下,共计【18】家。(同时剔除了指标异常值)

宏赫GICS细分行业乡试名单

(按盈利能力均值降序)

注:市值、营收规模过小公司请谨慎对待。有些新股没有ROIC数据。若时效久远,请联系honghe918微信定制最新时点表格。新股要注重盈利能力是否在融资后可持续。

该行业近两年持续溢价高估,若无宏赫关注系数第一和第二关注度公司。投资者需注意风险。

初筛选3:十分钟测试指标+细分行业特色指标复选

在初选2的基础上,结合该行业特点,再结合宏赫臻财【甄选上市公司的十分钟测试】一文中提到的财务指标筛选考量方案综合筛选;另外随着科创板、创业板的注册制改革实施越来越多的创新企业上市,它们的财务指标前期都是非常规的,在前面两轮按照盈利能力量化初选过程中容易被遗漏,我们会在初选3中将其复活;最终:

三步筛选后最终胜出公司【9】家,

已购买用户