来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

分析师:陈静,SAC:S0360520120003

目录

报告导读

一、海外经济:全球领先指标回暖,未来欧洲部分地区解封或加速经济复苏

全球领先指标继续改善,海外主要发达国家疫情传播速度有所放缓,部分国家和地区计划逐步解除封锁政策,未来全球经济复苏可能加快。英美经济政策不确定性指数大幅下降;花旗十国集团经济意外指数近期有所上行;波罗的海干散指数近期受玉米和大豆价格带动明显走高;韩国2月出口增速小幅回落,全球生产和贸易活动继续回暖。

美国经济数据整体偏强,工业和制造业生产继续修复,房地产数据维持相对高位,随着美国疫情逐步得到控制,疫苗效果显现,未来美国制造业和服务业或继续修复。就业方面,近期首次申请失业金人数小幅回落,未来或继续改善;消费方面,美国零售销售数据明显回暖,消费者信心指数小幅下降,美国消费继续修复;投资方面,制造业投资景气度继续走高,投资者信心预期指数明显回升,地产数据维持相对高位,投资或继续改善。

欧洲制造业明显改善,服务业继续承压;日本经济修复速度放缓,通胀有所回暖;英国经济复苏态势延续,防疫政策放松或将加速经济修复。

二、货币政策:海外主要央行宽松基调延续,关注英央行量化宽松退出讨论

美联储货币政策宽松环境延续,对通胀和利率上行容忍度较高;欧央行维持货币宽松环境,强调将与新一代欧盟一揽子计划(NGEU)的财政刺激相配合;日央行维持负利率政策,继续实施ETF购买以消除通缩压力;英央行增加对货币政策退出讨论,未来可能削减量化宽松力度或购债规模。

三、金融市场:美债收益率大幅上升,美元震荡下行,国际油价持续上涨

美债:2月美债收益率大幅上行,主要受经济复苏和通胀预期升温影响。民主党启用“预算调节方案”加快1.9万亿财政刺激计划落地,经济复苏预期升温,叠加通胀数据或受3、4月低基数影响短暂走高,未来美债收益率或继续上行。

美元:美元指数在通胀预期升温下震荡下行,近期受美国财政激政策进展顺利消息提振,经济复苏预期上升,美元指数有所回升。美国财政刺激计划落地为大概率事件,通胀预期回升,短期内美元或继续承压,但考虑到美国疫情改善且疫苗接种持续推进,经济修复速度可能加快,美元指数或仍有一定支撑,美元指数或维持震荡。

油价:2月国际油价大幅上涨,主要受全球经济复苏预期上升以及原油供给偏紧影响。全球疫情逐步得到控制,疫苗接种持续推进,美国1.9万亿财政刺激法案可能在3月中旬落地等因素影响下,近期国际油价可能维持强势,关注3月4日OPEC+会议上主要产油国是否改变产量政策。

债市策略:疫苗接种以及美国财政刺激计划持续推进等因素影响下,全球经济或将逐步修复,2021年海外市场对国内债市影响或偏利空。海外基本面方面,2月美国经济数据继续改善,服务业和制造业景气度维持高位,欧洲制造业PMI大幅回升,服务业受疫情冲击继续走弱;货币政策方面,海外主要央行维持货币政策宽松环境,美联储对通胀和美债收益率上行持相对乐观态度,关注英央行削减量化宽松讨论;金融市场方面,美国财政刺激计划即将落地,经济复苏和通胀预期升温,美债收益率和国际油价大幅上行。后续来看,若美国疫情传播进一步放缓、疫苗接种加速,财政刺激政策落地、欧洲部分国家逐步解封,海外市场不确定性将继续下降,海外市场对国内债市影响或偏空,值得关注。

风险提示:财政刺激计划效果明显,通胀预期大幅上升。

正文

一、海外经济:全球领先指标回暖,未来欧洲部分地区解封或加速经济复苏

2月海外疫情得到控制,多个全球领先指标继续回升,后续关注欧洲部分国家和地区放松防疫政策是否加速经济复苏。我们梳理海外经济的主要领先指标,建立数据跟踪体系,对全球经济及主要发达国家经济走势变化进行跟踪。

(一)全球经济领先指标继续回暖,关注各国解封进度

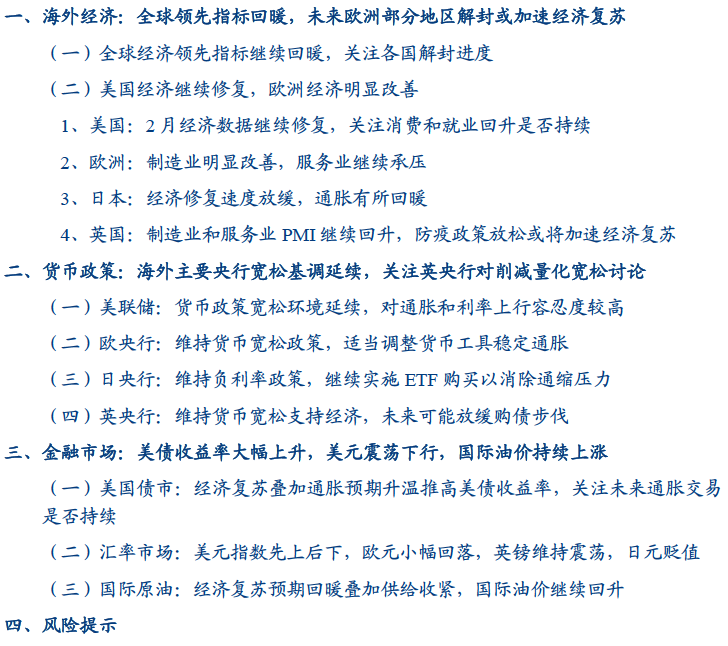

在对全球经济数据进行跟踪的过程中,由于要将各国数据进行汇总,世界银行对于全球经济增速的相关统计仅有年度数据,全球消费、投资领域的相关指标也不存在月度数据,因此对全球经济的追踪我们主要选取与全球经济走势紧密相关的单个指标和对全球经济具有领先意义的景气度指标。

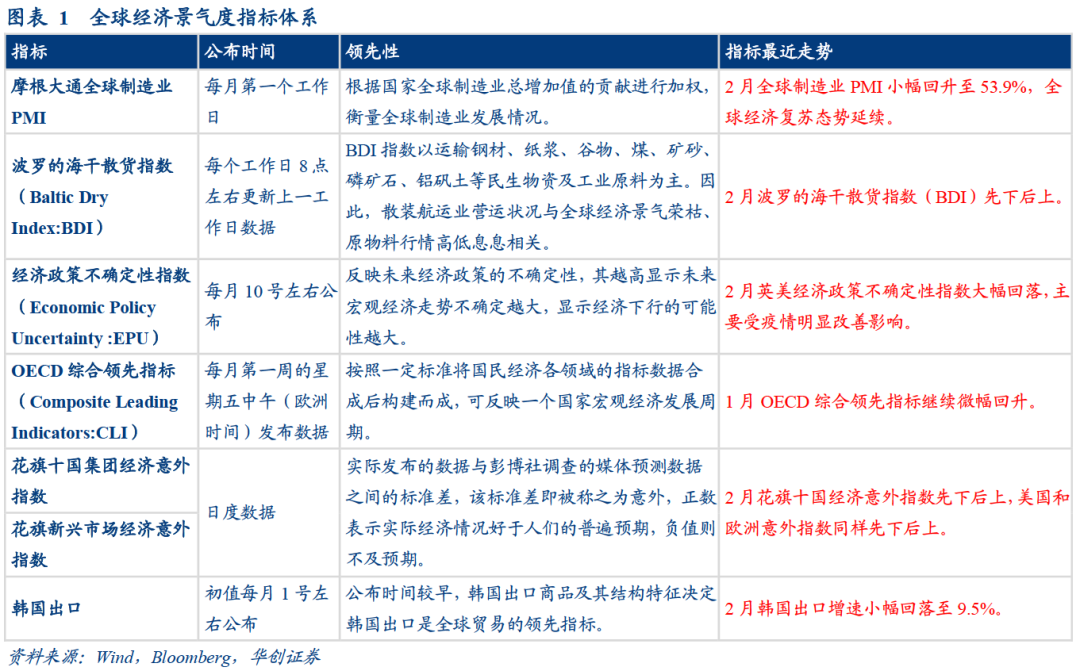

全球制造业PMI继续修复,服务业受疫情影响仍在,或继续偏弱。全球制造业PMI由各国制造业PMI加权得出,其中中国占比最大,美国次之,德日韩等国占比也较大。2月全球制造业PMI为53.9%,较1月53.6%小幅上升,主要受美国制造业维持高位,欧元区和英国制造业PMI继续修复影响,中国和日本制造业PMI略有回落;服务业方面,欧洲各国仍处于封锁阶段,服务业PMI受疫情影响延续,全球服务业PMI或同步走弱。

2月至今波罗的海干散货指数(BDI)先下后上,主要受煤炭需求季节性回落和大豆、玉米等谷物价格上涨影响。2月上中旬,煤炭供需关系明显缓解,价格快速回落,叠加春节假期影响,生产贸易活动有所下降,BDI维持弱势;2月下旬,受玉米和大豆价格持续上涨影响,巴拿马型运费指数大幅走高,达到近10年以来的最高水平,带动BDI回升。一方面,受新冠疫情影响,美国玉米产量和库存明显减少,加上阿根廷暂停玉米出口许可,全球玉米供应短缺,同时美国和南非大豆产区也受极端天气影响,生产和播种速度放缓,大豆产量有所下降;另一方面,随着中国生猪养殖行业逐渐修复,玉米和大豆作为猪饲料的主要原材料,需求明显增加,叠加春节期间需求上升,采购规模扩大,供需矛盾显著,推高玉米和大豆价格。后续来看,煤炭价格持续回落,近期玉米和大豆价格也略有下行,但铁矿石价格仍受全球经济复苏和通胀预期支撑,未来BDI或高位震荡。

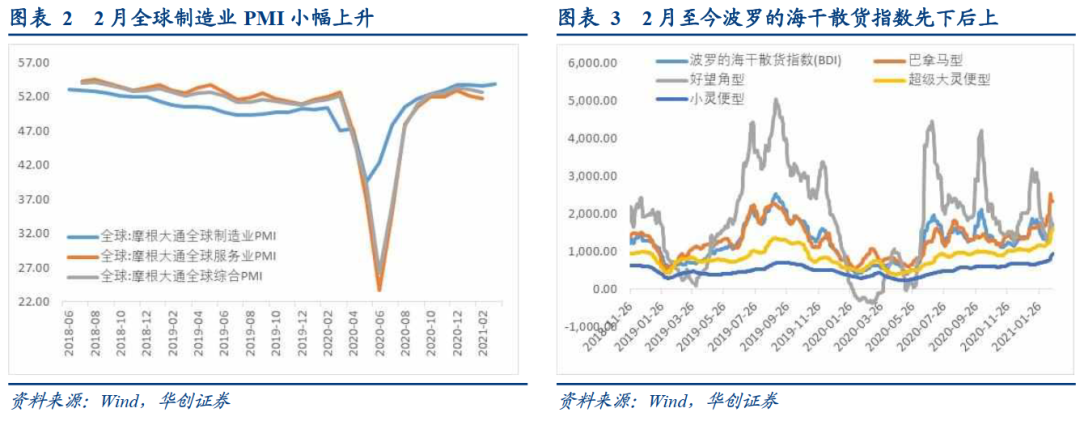

2月英美经济政策不确定性指数(EPU指数)均大幅下降,全球经济不确定性指数或同步回落。EPU指数主要用来反映世界各大经济体经济和政策的不确定性,该指数升高反映出经济走弱的可能性较大。2月,英美两国疫情明显改善,疫苗接种计划稳步推进,同时英国近期宣布将逐步解除封锁政策,美国财政刺激计划协商进展顺利,随着海外主要国家复工速度加快,全球经济不确定性明显下降。

OECD综合领先指标继续微幅上升,未来半年内全球经济或继续回暖。1月OECD综合领先指标微幅回升至99.58,此前我们提到,OECD综合领先指标主要为经济周期的转折点提供信号,主要有以下4种情况:CLI>100 且在增长;CLI>100 在下降 ;CLI<100 且在增长;CLI<100 在下降;这四种情况分别可对应经济周期的4个阶段:顶峰,衰退,扩张,谷底。其近期走势来看,1月OECD领先指标较12月继续回升,处于CLI<100 且在增长阶段,对应全球经济未来6个月以内处于扩张阶段。

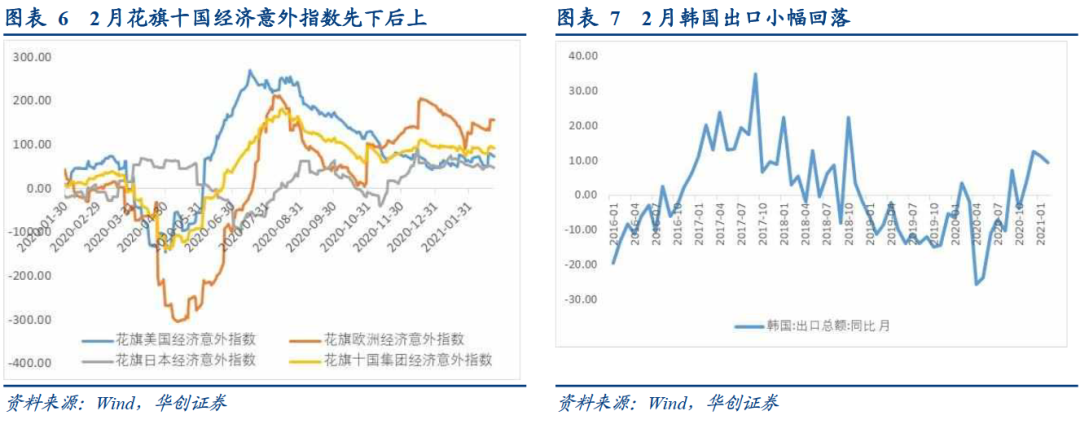

2月花旗十国经济意外指数先下后上,主要受美国和欧洲影响,日本经济意外指数相对稳定。由于花旗经济意外指数为正数的情况下,表示实际经济情况好于市场普遍预期,负值则表明不及预期,最新数据显示,2月花旗十国集团经济意外指数受美国和欧洲意外指数走势影响先下后上,或与疫苗和防疫效果逐渐显现有关,疫情得到有效控制,近期美欧经济复苏速度有所加快,公布的经济数据表现强劲,后续需关注欧洲逐步解封进度和疫情情况;日本新增确诊人数继续下降,经济意外指数相对稳定,未来部分地区或提前解除紧急状态。

2月韩国出口增速小幅回落至9.5%,在海外主要发达国家疫情得到有效控制影响下,未来全球贸易活动或加快修复。韩国出口作为全球经济的领先指标,能够较好的反应全球贸易状况走势。2月以来,海外主要发达国家疫情有所改善,但欧洲多国防疫政策依旧偏紧,造成韩国出口增速略有回落,未来随着欧洲各国防疫政策逐渐放松,全球复工进度加快,韩国出口增速或继续回升。

总结来看,2月全球领先指标继续改善,英美经济政策不确定性指数大幅下降;花旗十国集团经济意外指数近期有所上行,主要受美国和欧洲经济数据表现较好影响,日本相对稳定;波罗的海干散指数受煤炭价格季节性回落影响有所回落,2月下旬受玉米和大豆价格带动再次走高;韩国2月出口增速小幅回落,全球生产和贸易活动继续回暖。综合来看,2月海外主要发达国家疫情传播速度有所放缓,疫苗接种持续推进,近期部分国家和地区计划逐步解除封锁政策,未来全球经济复苏可能加快。

(二)美国经济继续修复,欧洲经济明显改善

近期海外发达国家经济数据有所分化,本部分我们主要对美国、欧元区、日本和英国经济较为重要且具有经济前瞻性的指标进行梳理,并对近期发达国家经济走势进行跟踪。

1、美国:2月经济数据继续修复,关注消费和就业回升是否持续

2月以来美国新增确诊人数缓慢回落,疫苗接种计划持续推进,经济复苏态势确定,后续需关注美国新一轮财政刺激计划落地情况。

(1)消费方面,就业和消费数据延续改善,关注消费数据走高是否持续

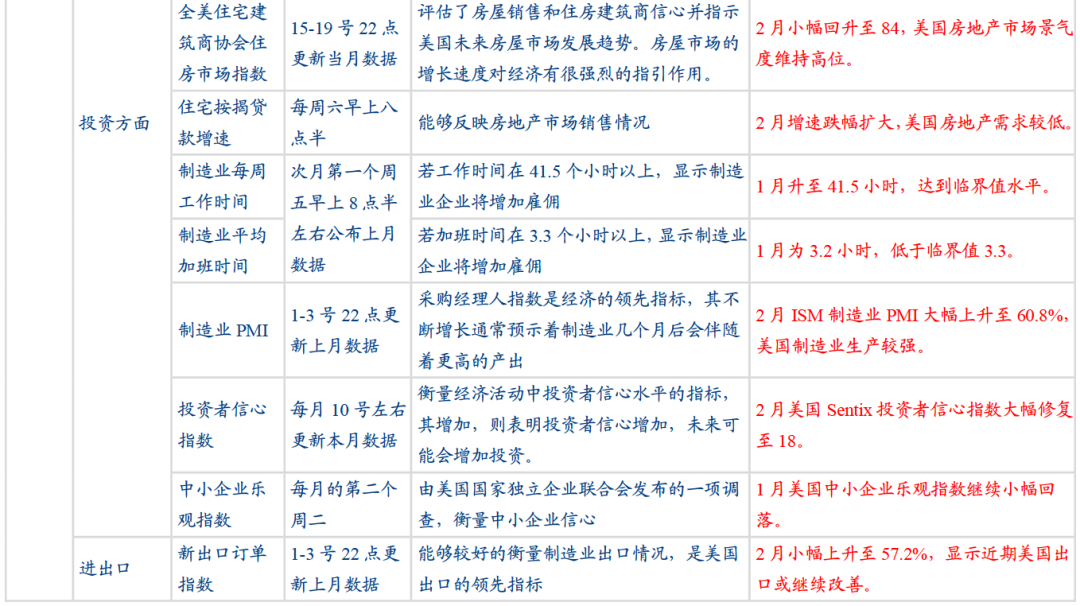

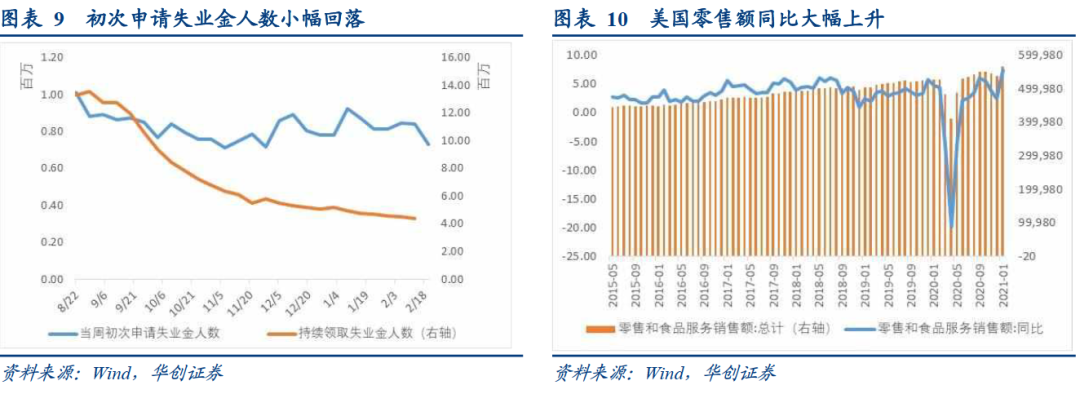

2月美国初次申请失业金人数震荡回落,持续领取失业金人数也有所下降,后续随着疫情改善,复工速度逐渐加快,美国就业市场或继续修复。从非农新增就业人数来看,1月美国新增非农就业人数为5万人,再次回归正增长趋势,失业率也从上月的6.7%降至6.3%,美国劳动力市场继续修复。从近期就业高频数据来看,美国持续领取失业金人数缓慢回落,初次申请失业金人数也震荡下降,从84.8万人降至73万人,但整体仍处相对高位,疫情影响犹在。后续来看,若美国疫情未进一步反弹,疫苗接种持续推进,未来美国就业市场或继续修复,关注3月拜登1.9万亿财政救助计划落地情况。

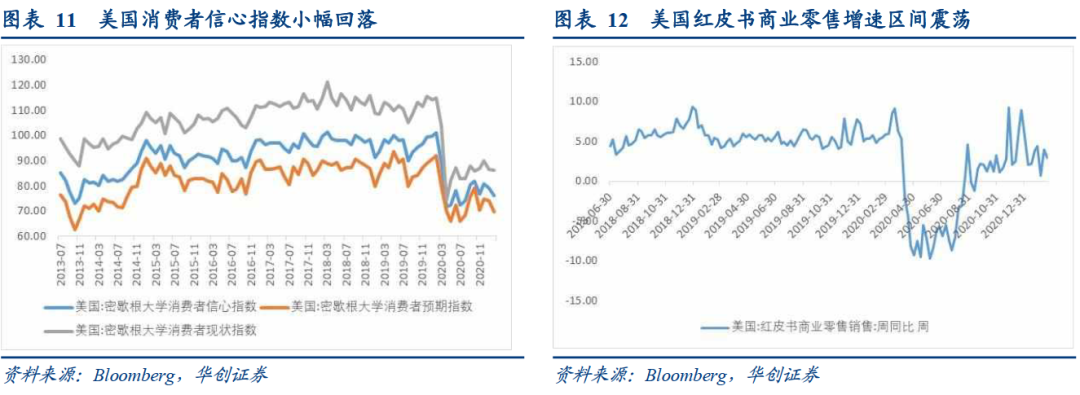

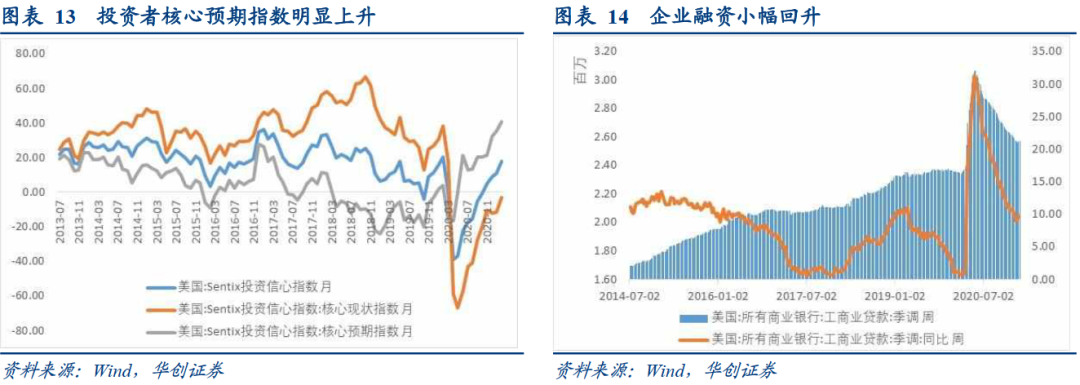

美国消费市场继续修复,零售销售数据大幅超预期,但消费者信心指数继续回落,短期内或维持弱复苏趋势。1月美国零售销售同比为5.29%,较12月小幅上升6%,明显超预期;1月密歇根消费者信心指数则从79继续回落至76.2,主要受消费者预期指数大幅下降影响,其中消费者现状指数仅回落0.5,显示美国消费者对未来消费信心不足。后续来看,美国红皮书商业零售销售周度同比在低位震荡,短期内美国消费市场或呈现缓慢复苏态势。

(2)投资方面,投资者信心继续修复,制造业复苏态势强劲,房地产依旧偏强

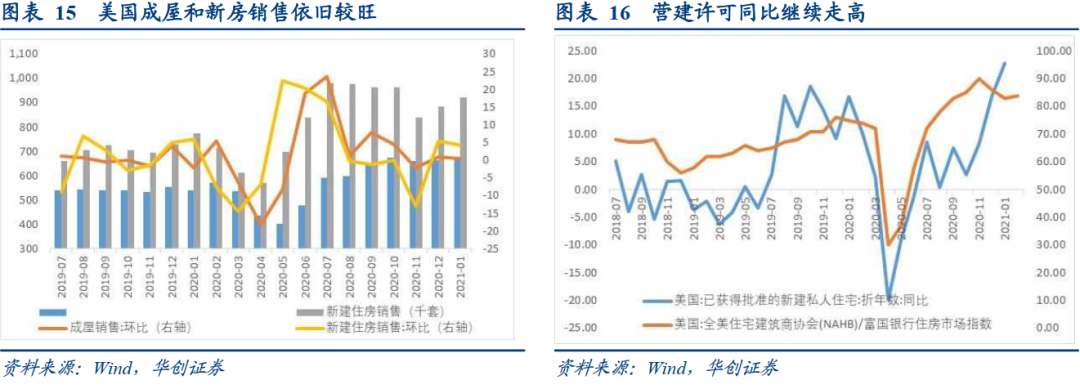

首先,2月公布的美国投资者信心指数继续快速修复,显示美国企业主对未来信心加速修复。2月美国Sentix投资者信心指数继续改善,较1月大幅回升7.3至18,其中核心预期指数上升是带动信心指数修复的主要因素,核心现状指数跌幅明显收窄,显示美国投资者对当前环境态度逐步改善,对未来经济预期继续修复,疫苗普及和财政刺激计划或是影响美国投资者预期的首要因素。

其次,美国房地产景气度依旧较高,供给端表现较强,需求端略有回落。从供给端上看,1月美国营建许可较12月继续上升,新屋开工略有回落,供给端相对强势;从需求端上看,美国成屋和新建房屋销售均有所回落,按揭贷款增速同比依旧维持在负区间,需求端略有回落;从景气度来看,全美住宅建筑商协会(NAHB) 住房市场指数从83小幅上升至84,显示当前房地产景气度维持高位。整体来看,美国房地产数据稳定在相对较强位置,关注房地产供给上升是否持续。

最后,2月美国ISM制造业PMI大幅上升,Markit服务业PMI也受疫情传播放缓影响继续回暖。2月美国ISM制造业指数为60.8%,超市场预期值58.6%,较前值58.7%上升2.1%,创近三年最大扩张速度,其中新订单、累计订单和新出口订单指数均录得增长,同时产出和就业指数也继续上升,整体呈现供需两旺的结构,美国制造业快速修复;Markit服务业PMI也小幅回升0.6%至58.9%,主要受疫情改善影响继续修复。后续来看,美国疫情若未进一步反复,疫苗接种继续推进,经济复苏态势或将持续。

(3)通胀方面,1月美国CPI与12月持平,国际油价大幅上升带来的通胀压力暂未显现。1月美国CPI物价指数同比增速为1.4%,与12月持平,核心物价指数较12月下降0.2%至1.4%,其中国际油价和服装价格大幅上升是对CPI产生支撑,2月国际油价继续大幅上涨,关注美国通胀是否会有所上行;同时,美国1月进口品物价指数也从-0.3%大幅回升至0.9%,通胀压力初显。后续来看,在全球经济复苏背景下,未来国际油价或震荡上升,美国服务业持续修复,消费改善或推高通胀,关注美国通胀预期何时兑现。

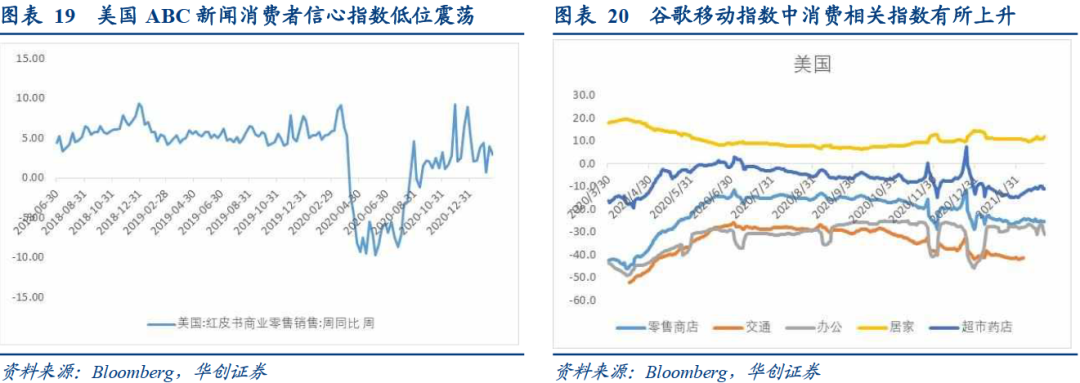

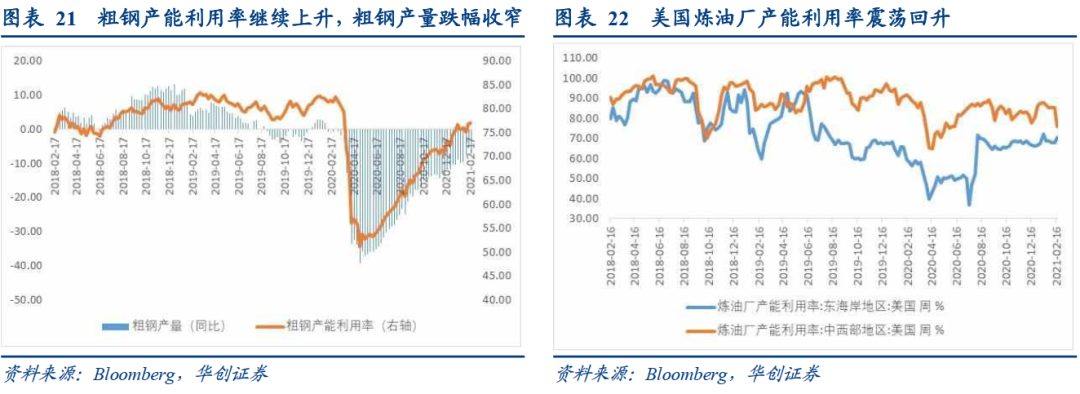

(4)高频数据来看,美国服务业有所改善,工业继续修复。服务业方面,部分消费高频数据有所改善,消费者信心指数低位震荡,2月美国ABC新闻消费者信心指数低位震荡;餐饮业指数震荡回升;谷歌移动指数中的零售商店指数和超市药店指数也小幅回升。美国消费高频数据有所回暖,但依旧偏弱,未来随着疫情改善或继续修复。

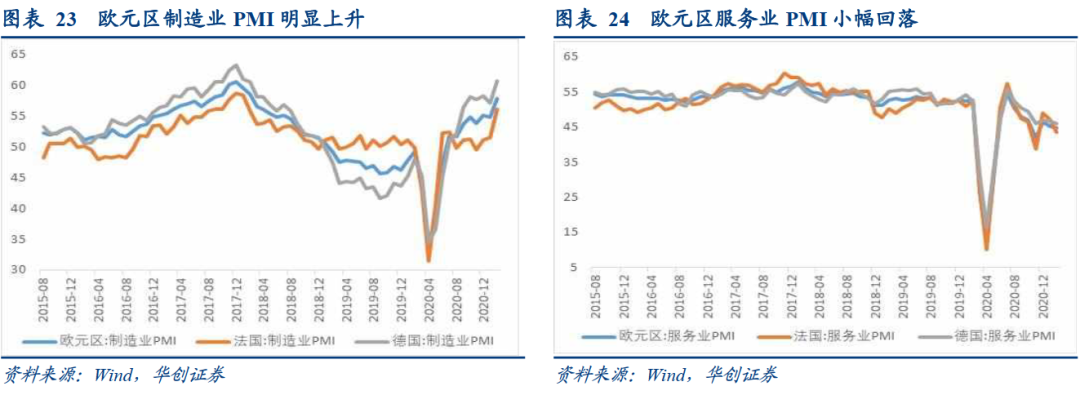

工业方面,工业相关高频继续修复,粗钢生产继续修复,炼油厂产能利用率维持震荡。2月末美国周度发电量数据大幅上升,明显超过去年同期水平;美国中西部地区炼油厂产能利用率近期小幅回落,东海岸地区产能利用率维持震荡态势;粗钢产能利用率继续修复,产量降幅收窄,关注美国总统拜登新一轮基建计划,以及其对工业增长拉动。

综合来看,2月公布的美国经济数据整体偏强,工业和制造业生产继续修复,房地产数据维持相对高位,随着美国疫情逐步得到控制,疫苗效果显现,未来美国服务业或继续修复。就业方面,近期首次申请失业金人数小幅回落,未来随着救助计划逐渐落地,就业市场或继续改善;消费方面,美国零售销售数据明显回暖,而消费者信心指数小幅下降,消费相关高频数据略有改善;投资方面,制造业投资景气度继续走高,投资者信心预期指数明显回升,地产数据维持相对高位,投资或继续改善;高频数据方面,美国服务业略有改善,工业数据继续修复。整体而言,当前美国疫情得到一定控制,且疫苗接种持续推进,未来美国工业和制造业或继续改善,服务业和消费修复速度可能偏缓。

2、欧洲:制造业明显改善,服务业继续承压

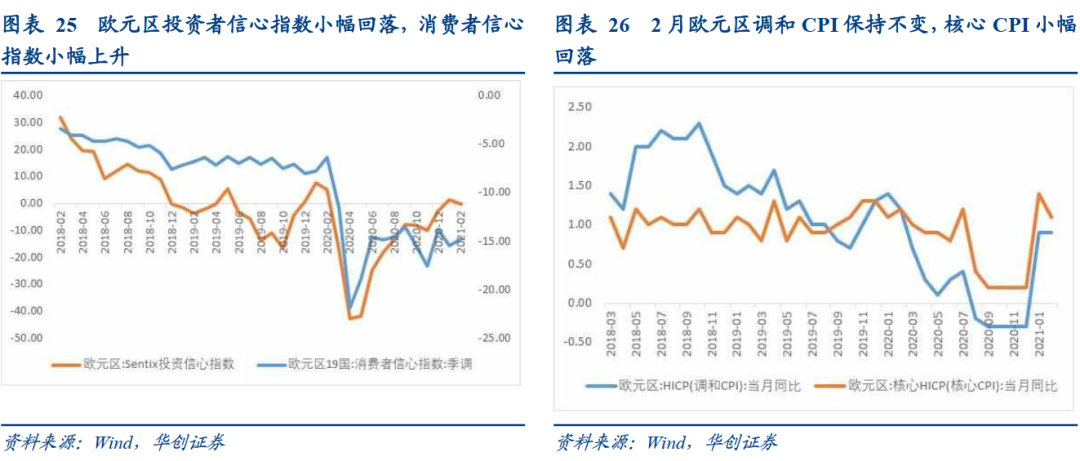

欧元区制造业PMI大幅上升,服务业PMI继续走弱,欧洲各国防疫政策力度出现分化,法国和意大利维持封锁,德国未来或有所放松。2月欧元区制造业PMI从54.8%大幅上升至57.9%,创2018年2月以来新高,其中德国制造业PMI增长3.5%至60.7%,法国制造业PMI上升3.4%至56.1%,创2018年1月以来新高;服务业方面,欧元区服务业PMI回落0.7%至44.7%,其中德国和法国服务业PMI分别降至45.9%和43.6%,封锁政策对欧洲各国经济冲击继续显现。2月22日,德国总理默克尔提出学校和餐馆开放策略;2月26日,法国总理表示,法国20个地区的疫情形势非常“令人担忧”,如果疫情没有好转,将在这些地区实施更严格的措施,同时,意大利也将活动禁令延长至3月27日。由此可见,欧洲主要国家短期内或难以放松防疫措施,未来部分地区可能逐步解除封锁。与此同时,2月欧元区19国消费者信心指数略有改善,跌幅收窄至-14.8%,而投资者信心指数小幅回落1.5%至-0.2%,表明消费者和投资者信心正处于震荡修复的过程中。

通胀方面,欧元区调和CPI保持不变,核心调和CPI小幅回落,关注后续欧元区通胀压力是否上升。最新数据显示,2月欧元区调和CPI维持在0.9%,核心调和CPI小幅回落至1.2%,关注后续欧元区通胀压力是否上升。

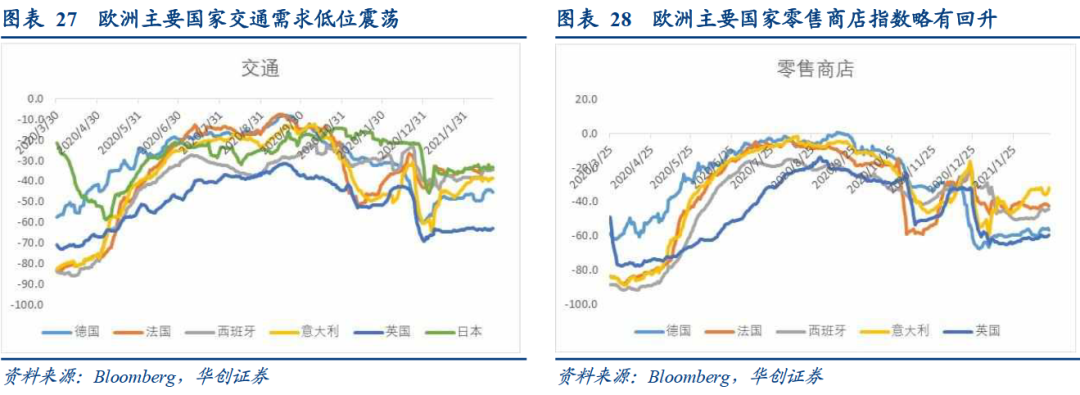

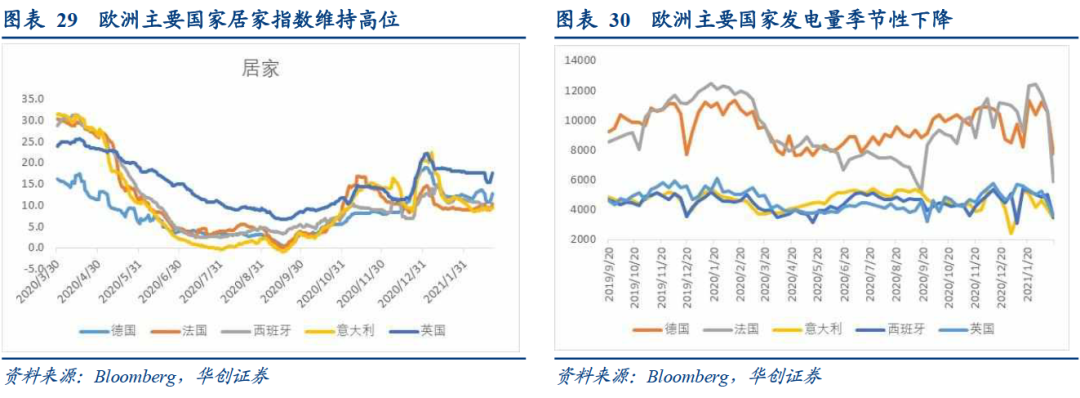

从高频数据来看,欧洲各国服务业略有回升,工业数据季节性下降。2月欧洲主要国家居家指数维持高位,交通指数低位震荡,零售商店指数略有上升,服务业小幅回暖,或与欧洲疫情传播速度放缓有关;从发电量来看,欧元区主要国家发电量大幅下降,或受季节性影响,考虑到疫情对工业影响较小,后续发电量数据或将逐步回归常态。

3、日本:经济修复速度放缓,通胀有所回暖

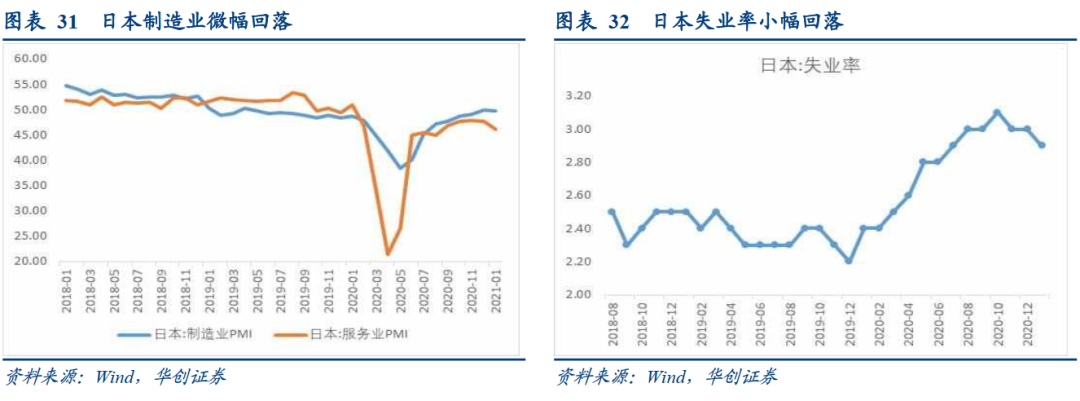

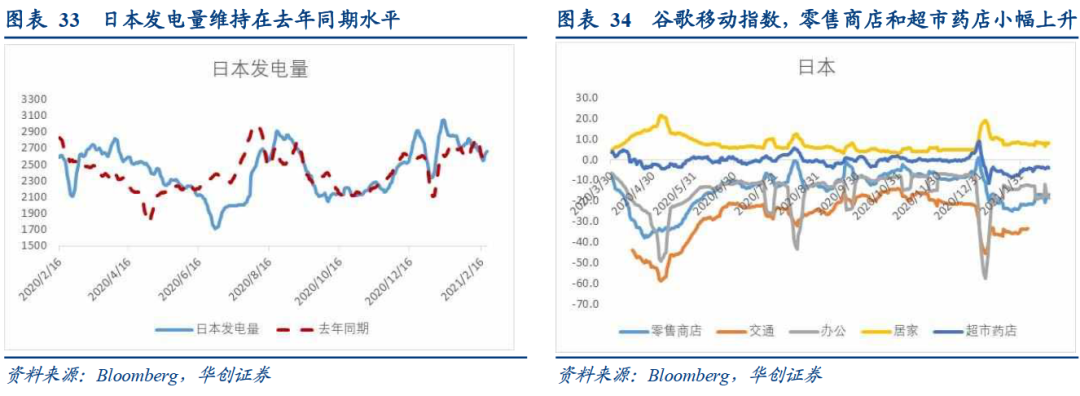

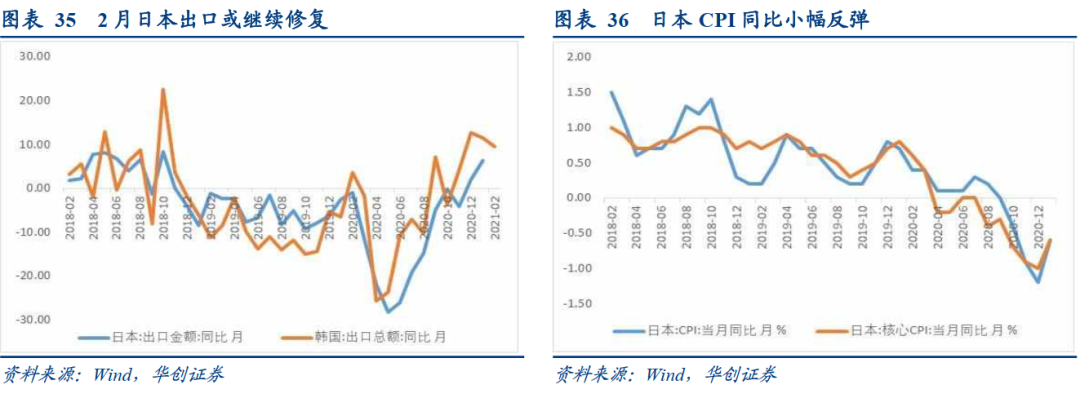

日本制造业和服务业PMI略有回落,经济修复速度有所放缓。2月日本制造业PMI微幅回落0.2个百分点至49.8%,服务业PMI小幅回落1.6%至46.1%,疫情冲击仍在。从高频数据来看,近期日本发电量维持在去年同期水平,显示日本制造业继续修复;谷歌移动指数中,零售商店和超市药店指数开始回升,办公指数均小幅回落,居家和交通指数与1月基本持平,日本服务业和消费逐步修复。就业方面,日本失业率较12月小幅回落,从3%降至2.9%,就业市场有所改善。

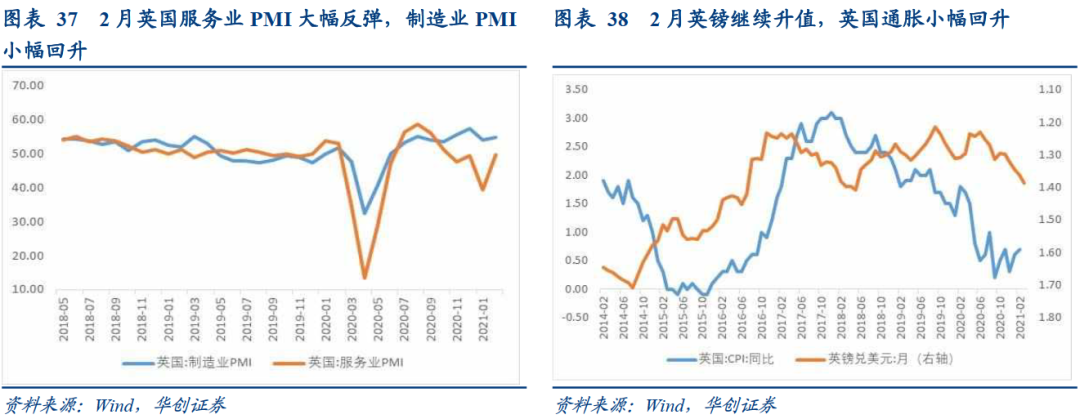

2月韩国出口增速小幅回落,而在全球经济继续复苏背景下,日本出口或继续修复。从日本出口领先指标来看,2月韩国出口增速从16.7%小幅回落至9.5%,主要受欧洲各国防疫政策依旧偏紧影响,由于当前全球经济仍处于复苏阶段,复产复工继续推进,未来日本出口增速或继续修复。通胀方面,1月日本CPI同比跌幅收窄0.6%至-0.6%,同时核心CPI也从-1%小幅回升至-0.6%,通胀明显回暖。

4、英国:制造业和服务业PMI继续回升,防疫政策放松或将加速经济复苏

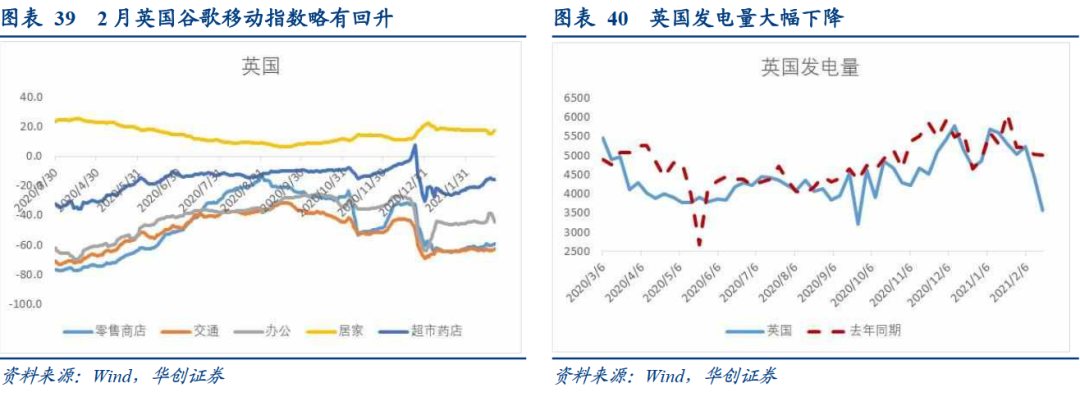

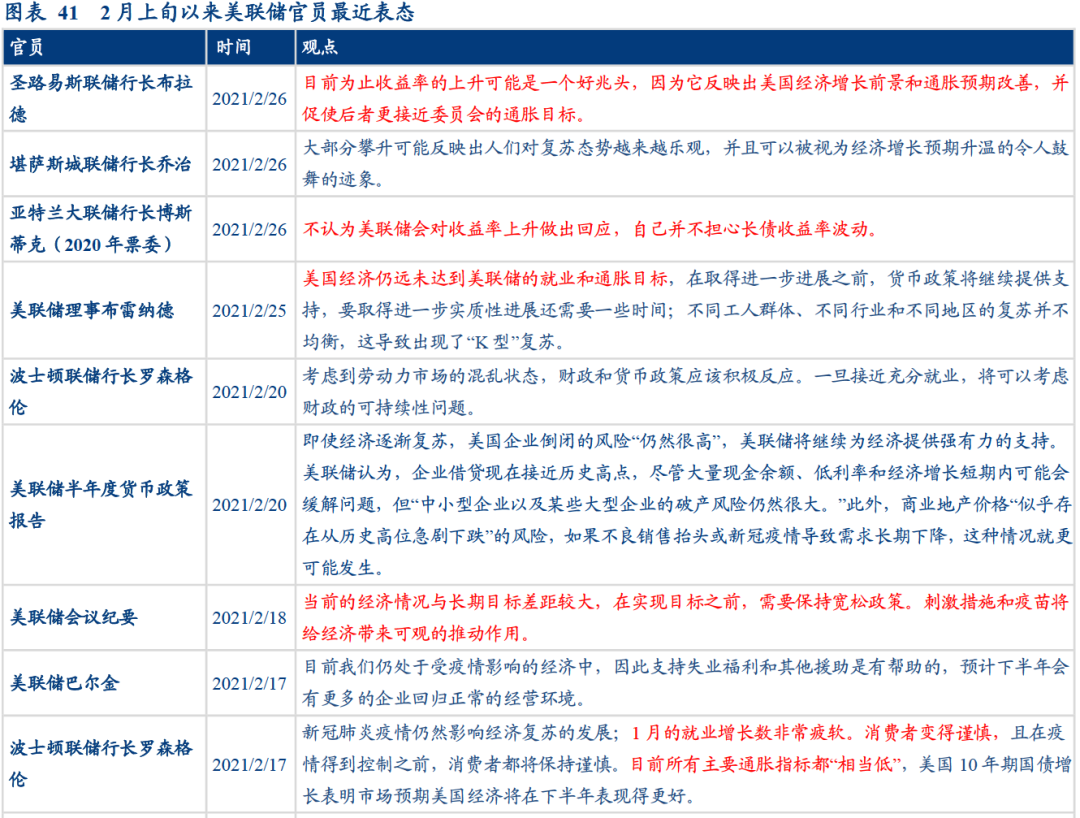

2月英国制造业PMI继续回升,服务业PMI大幅反弹,疫情改善带动复产复工加速。2月英国制造业PMI小幅回升1%至55.1%,服务业PMI也大幅反弹10.2%至49.7%,或与英国疫情逐步得到控制有关。2月22日,英国政府宣布将采取“谨慎”的方式来放松封锁,并逐步取消限制措,因此,未来英国逐步解封,经济复苏可能加快。通胀方面,1月英国通胀从0.6%小幅回升至0.7%,通胀数据有所回暖但依旧处于相对低位。

从高频数据来看,英国高频数据略有改善,超市药店和办公指数小幅回升,交通和零售销售指数维持低位,居家指数持续高位;英国发电量大幅下降,明显低于去年同期水平,考虑到未来英国将逐步放松封锁措施,服务业和制造业或继续修复。

二、货币政策:海外主要央行宽松基调延续,关注英央行对削减量化宽松讨论

在货币政策部分,我们主要追踪美联储、欧央行、日央行和英央行全球四大央行最新动态,以期对其货币政策现状和未来变化作出较为全面、客观的理解。

(一)美联储:货币政策宽松环境延续,对通胀和利率上行容忍度较高

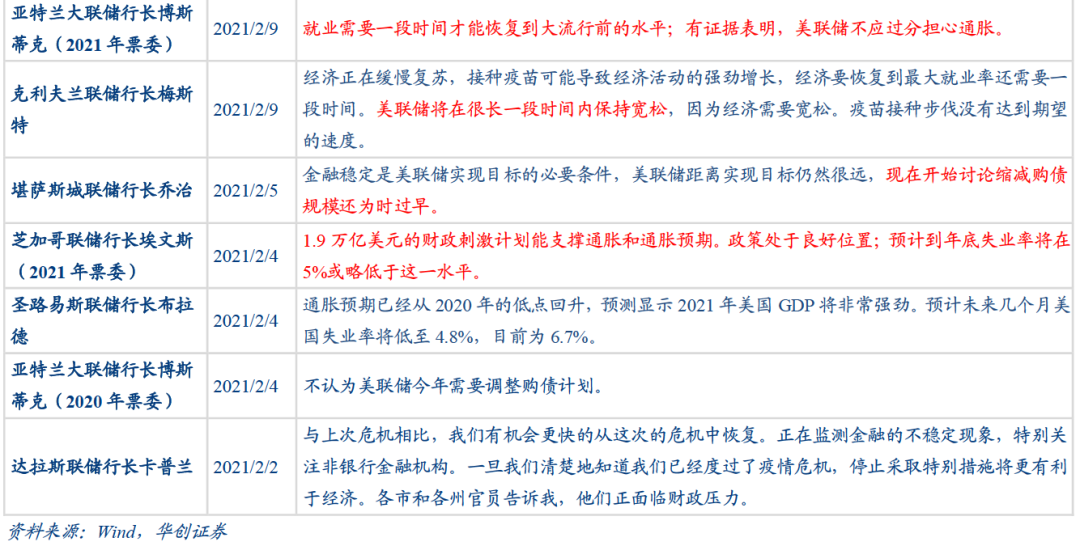

2月美联储延续宽松货币环境,继续释放鸽派信号,强调将在经济前景明显改善,实现充分就业和通胀双目标之后才会考虑加息或削减购债规模。2月23日鲍威尔在参议院听证会上明确表示即使经济明显改善,也将维持当前购债计划,继续提供货币政策支持,预计今年经济增长可能达到6%左右,而加息的条件是在失业率降至4.3%以下、通胀达到2%且通胀预期超过2%。通胀方面,鲍威尔表示,受基数效应影响,美国通胀可能在3-4月暂时上扬,消费者扩大开支因素尚未传导至通胀,但未来一年内通胀不确定性依旧较大;就业方面,圣路易斯联储行长布拉德表示,未来几个月美国失业率或降至4.8%,芝加哥联储行长埃文斯则认为,失业率在年底时或降至5%及以下;美债方面,鲍威尔及多位美联储官员认为,利率上行是投资者对经济增长预期回升的结果,而当前美联储或不会对收益率上行做出回应。整体来看,目前美联储对通胀容忍度相对较高,对美债收益率上行态度相对乐观,继续强调充分就业问题,维持宽松货币政策环境。

(二)欧央行:维持货币宽松政策,适当调整货币工具稳定通胀

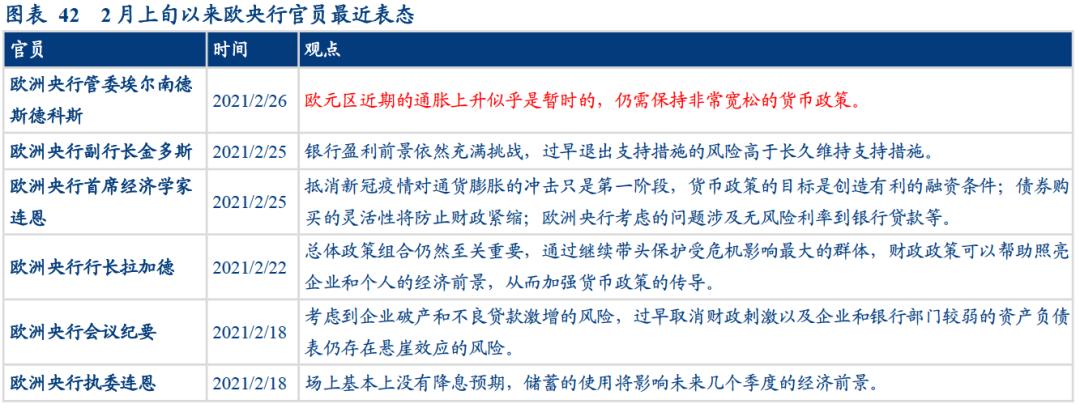

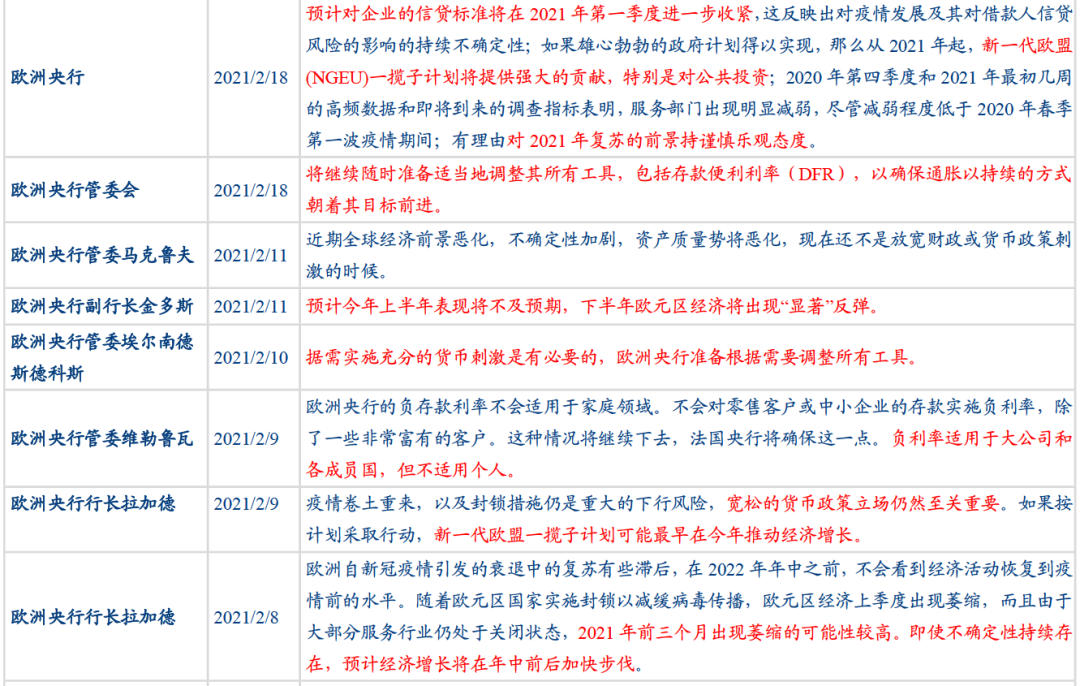

2月欧央行维持货币宽松环境,认为当前疫情对经济冲击犹在,强调将与新一代欧盟一揽子计划(NGEU)的财政刺激相配合,进一步加快经济复苏。虽然近期欧洲部分国家疫情传播速度明显放缓,但防疫政策依旧偏紧,对服务业冲击较大,欧央行行长拉加德表示,2021年前三个月经济可能出现萎缩,而下半年可能加快复苏,因此将随时准备调整货币工具,包括存款便利利率(DFR),在维持通胀稳定的情况下,继续提供宽松货币政策支持;此外,欧央行还强调与新一代欧盟一揽子计划(NGEU)的财政刺激相配合,加大公共投资,进一步推动欧洲各国经济复苏。

(三)日央行:维持负利率政策,继续实施ETF购买以消除通缩压力

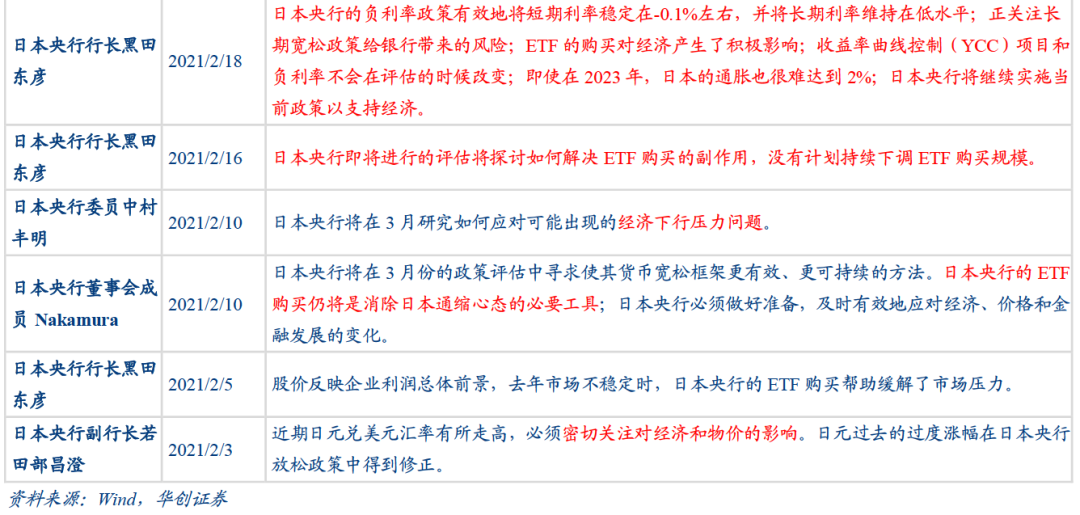

日央行继续实施当前宽松货币政策,将长期和短期利率稳定在负区间内。日央行行长黑田东彦认为,当前经济依旧面临下行压力,ETF购买对经济产生积极影响,有效消除通缩心态,但即使到2023年,日本通胀也难以升至2%,将维持当前负利率环境、继续实施收益率曲线控制(YCC)等宽松货币政策以支持经济复苏。

(四)英央行:维持货币宽松支持经济,未来可能放缓购债步伐

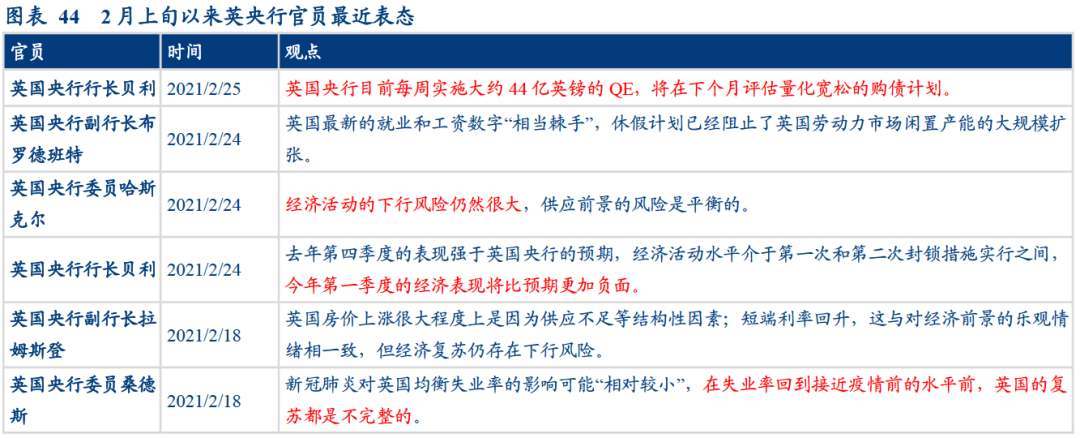

英央行增加对货币政策退出讨论,未来可能削减量化宽松力度或购债规模。从英央行委员表态来看,当前英国经济依旧面临较大下行风险,一季度经济可能不及预期,失业率仍有待修复,而英央行副行长布罗德班特认为,当前英国服务业通胀逐步缓和,商品通胀有所上升,若未来抑制因素消失,英国通胀或将明显抬升,因此,近期英央行关于放缓购债计划讨论增多,英央行行长贝利表示,英央行目前每周实施大约44亿英镑QE,将在下个月评估购债计划,同时英央行副行长拉姆斯登也表示,量化宽松计划可能在年底前完成,未来或将放缓量化宽松的购买步伐。

三、金融市场:美债收益率大幅上升,美元震荡下行,国际油价持续上涨

金融市场方面,我们将分别对美国债券市场、全球汇率市场和全球油价进行分析,观测后续大类资产走势如何。

(一)美国债市:经济复苏叠加通胀预期升温推高美债收益率,关注未来通胀交易是否持续

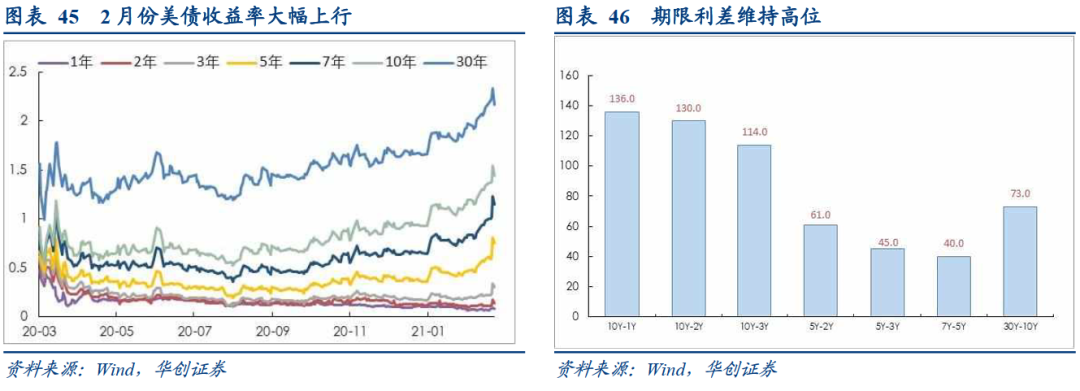

2月美债收益率大幅上行,主要受经济复苏和通胀预期升温影响。2月上旬,美债收益率震荡上行,主要因民主党决定通过“预算调节方案”,在无需共和党同意的情况下批准1.9万亿财政刺激计划,经济复苏预期升温,带动美债收益率大幅上行;2月中旬和下旬,美债收益率进入快速上行通道,一方面受美国疫情改善、疫苗接种推进、财政刺激计划进展顺利、经济数据明显回暖等因素推动,经济复苏预期得到强化,风险偏好大幅上升,另一方面,国际油价及铜等大宗商品价格上涨,进一步推升市场通胀预期,带动10年期美债收益率快速上行突破1.35%,随后公布的耐用品销售数据超预期向好,美债收益率继续上行达到1.54%水平,近期受美国空袭叙利亚以及股市大跌影响,避险情绪有所升温,美债收益率回调至1.44%。

后续来看,众议院已经通过1.9万亿美元财政刺激政策,由于民主党启用“预算调节方案”,后续该大规模财政刺激计划在参议院有望在不需要共和党同意的情况下通过,刺激计划大概率会顺利落地,同时美国疫苗接种持续推进,经济复苏预期升温,叠加3、4月受低基数影响,通胀数据可能短暂走高,未来美债收益率或将继续上行。

(二)汇率市场:美元指数先上后下,欧元小幅回落,英镑维持震荡,日元贬值

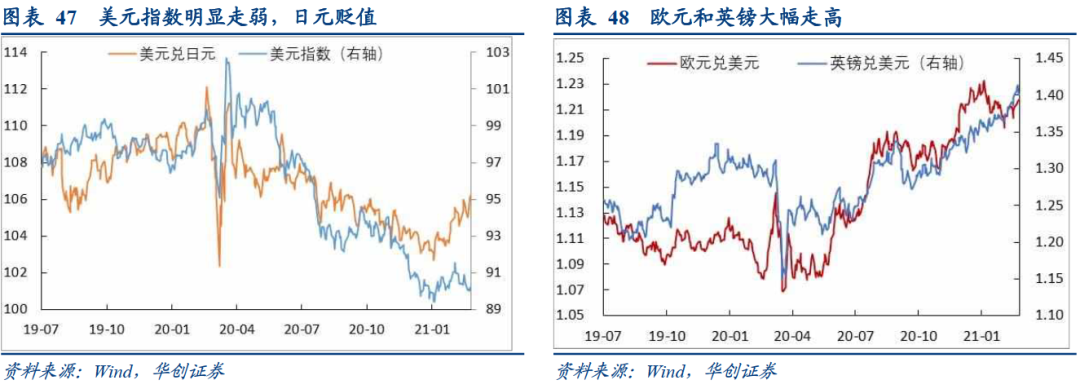

美元指数在通胀预期不断升温下震荡下行,2月美元指数从91上方震荡回落至90左右,近期美国大规模刺激政策进一步推进,经济复苏预期显著升温导致美元指数有所回升。2月上旬,美国疫情传播明显放缓,叠加疫苗接种继续推进,美元指数受经济复苏预期带动略有回升;随后民主党宣布启用“预算调节方案”加速推进财政刺激计划落地之后,叠加国际油价持续上行,通胀预期开始升温,美元指数下降至90.5以下;2月中旬和下旬,美元指数在超预期向好的经济数据影响下短暂反弹,随后通胀交易再次主导市场,压制美元指数于90左右;2月末,美国众议院批准了拜登总统1.9万亿美元的冠状病毒救助法案,并将其提交参议院审议,美国经济增长预期再度加重,美元指数回升至91上方。

后续来看,美国财政刺激计划落地为大概率事件,通胀预期回升,短期内美元或继续承压,但考虑到美国疫情改善且疫苗接种持续推进,经济修复速度可能加快,美元指数或仍有一定支撑,美元指数或维持震荡。

2月欧元区间震荡,英镑大幅走高,主要受英国经济复苏预期向好、英央行释放鹰派信号影响。2月,欧洲主要国家疫情传播有所放缓,经济继续修复,但服务业仍受疫情压制,通胀明显上升,叠加美元指数先上后下,欧元兑美元呈现“M”型走势,维持在1.21到1.2左右区间震荡。相比之下,英国疫情防控效果较好,经济复苏强势,服务业大幅反弹,且英央行增加对量化宽松退出讨论,计划将放缓购债步伐,释放鹰派信号,带动英镑持续升值。

后续来看,随着疫情改善以及疫苗接种持续推进,英国和部分欧洲国家逐步放松防疫政策,经济复苏预期回暖,短期内英镑或仍有升值压力,欧元走势则取决于经济复苏情况。

2月日元走势与美元波动较为一致,主要受美国大规模财政刺激进展顺利,经济加速修复等因素影响,市场避险情绪回落,日元大幅贬值。后续来看,日本经济或缓慢修复,日元或继续受美元走势影响,短期或继续维持弱势。

(三)国际原油:经济复苏预期回暖叠加供给收紧,国际油价继续回升

2月国际油价大幅上涨,主要受全球经济复苏预期上升以及原油供给偏紧影响。2月上旬和中旬,国际油价受原油供需缺口扩大影响快速上涨,供给方面,欧派克主要产油国原油产量增幅小于预期,沙特阿拉伯承诺的减产协议生效,北极寒潮造成美国德州多家炼油厂关闭,同时美国原油库存降至2020年3月以来最低位,多个因素造成原油供给在2月有所收敛;需求方面,全球疫情逐步改善,疫苗接种持续推进,同时美国民主党启用“预算调节方案”,为1.9万亿财政刺激计划扫清障碍,经济复苏加快推升原油需求;2月下旬,美国德克萨斯州能源公司重启炼油厂,叠加市场预期欧派克部分产油国进一步放宽原油产量,国际油价小幅回调。

后续来看,全球疫情逐步得到控制,疫苗接种持续推进,美国1.9万亿财政刺激法案可能在3月中旬落地等因素影响下,近期国际油价可能维持强势,关注3月4日OPEC+会议上主要产油国是否改变产量政策。

总体来看,疫苗接种以及美国财政刺激计划持续推进等因素影响下,全球经济或将逐步修复,2021年海外市场对国内债市影响或偏利空。海外基本面方面,2月美国经济数据继续改善,服务业和制造业景气度维持高位,欧洲制造业PMI大幅回升,服务业受疫情冲击继续走弱;货币政策方面,海外主要央行维持货币政策宽松环境,美联储对通胀和美债收益率上行持相对乐观态度,关注英央行削减量化宽松讨论;金融市场方面,美国财政刺激计划即将落地,经济复苏和通胀预期升温,美债收益率和国际油价大幅上行。后续来看,若美国疫情传播进一步放缓、疫苗接种加速,财政刺激政策落地、欧洲部分国家逐步解封,海外市场不确定性将继续下降,海外市场对国内债市影响或偏空,值得关注。

四、风险提示

财政刺激计划效果明显,通胀预期大幅上升。

具体内容详见华创证券研究所3月3日发布的报告《全球经济继续复苏,货币政策宽松基调延续——2月海外月度观察》

扫二维码,3分钟极速开户>>