来源:量化先行者

摘要

游戏行业迎来发展机会

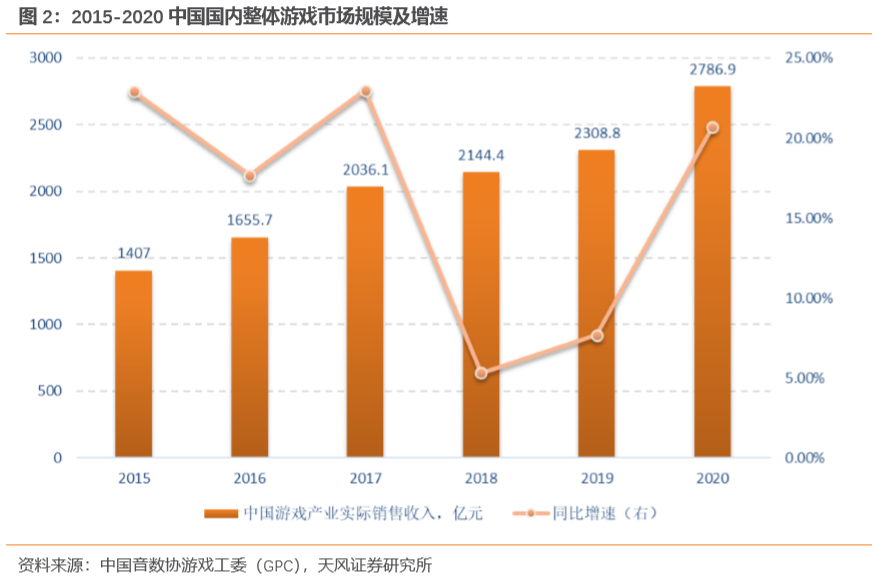

自2015年至2020年,国内游戏市场规模整体保持快速增长,截至2020年,国内游戏产业实际销售收入达2786.9亿元,同比增速为20.7%,游戏行业用户超6.6亿人次。

从供给端来看,我国版号的发放数量趋于稳定,竞争压力加剧,使得游戏公司专注研发以提升硬实力;2020年1月至12月,国产网络游戏版号下发数量超千款,游戏储备丰富,其中包括多家头部游戏公司的重磅产品;我国的互联网用户模式已逐渐趋于稳定,人均App下载量在下滑,大部分流量都被超级App占据,因此降低了游戏公司对渠道联运的依赖,同时游戏内容方本身也开始承担宣发,因此游戏发行商在获取新用户的这一过程中所起到的作用正逐步扩大,优质内容的议价能力也将得到进一步的提升。

从需求端来看,2020年,中国自主研发游戏海外市场的实际销售收入达154.50亿美元,相较于2019年同比增长33.25%,始终保持高速增长的态势;中国女性游戏用户占中国游戏用户规模近半,但贡献的市场收入却不足整体游戏市场收入的四分之一,但随着面向女性消费群体的产品线逐步成熟,女性用户数量将迎来激增,女性玩家的消费潜力也将被进一步激发。

中证动漫游戏指数投资价值分析

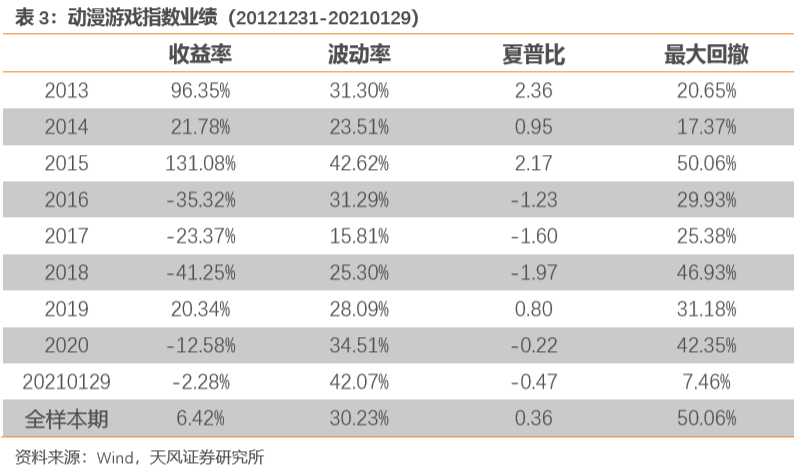

中证动漫游戏(简称“动漫游戏”)指数选取主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司股票作为样本股,反映动漫游戏产业A股上市公司股票的整体表现。该指数成分股的市值分布均衡,流动性较为充裕,行业定位精准,并且各机构看好该指数成分股的未来发展潜力。截至2021年1月29日,该指数在2020年的wind一致预测净利润同比为245.39%,远超沪深300指数。以2012年12月31日至2021年1月29日为样本期,动漫游戏指数的年化收益率为6.42%,夏普比为0.36,业绩表现良好。

随着居民物质水平的提升,“Z世代(95后)”群体逐步具备收入能力,国产游戏精品化趋势的加速以及海外业务的拓展,我国对动漫游戏的需求有望增加,因此我们认为该指数具有上行动力,具备配置价值。

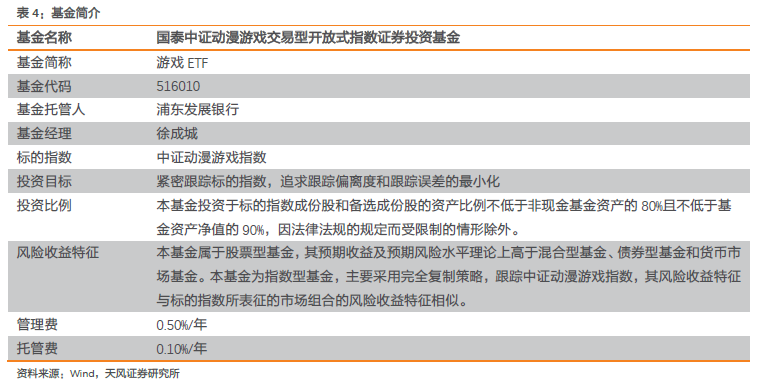

特别的,国泰游戏ETF将于2021年3月5日上市,基金代码“516010”,敬请期待。

1. 游戏行业迎来发展机会

1.1. 2020年我国游戏行业发展概况

从20世纪70年代初,雅达利带着《乒乓球(Pong)》杀入街机市场以来,网络游戏经历了从主机(街机)-端游-页游-手游的过程。虽然游戏的传播渠道和形式经历了变化与更新,但游戏的价值始终是为人类创造快乐,带来精神享受。

2020年受疫情影响,线下文娱活动受到限制,大众逐步转向线上娱乐,“宅经济”活动相对活跃,部分板块甚至迎来发展机会,如游戏行业。自2015年至2020年,国内游戏市场规模整体保持快速增长,截至2020年,国内游戏产业实际销售收入达2786.9亿元,同比增速为20.7%。

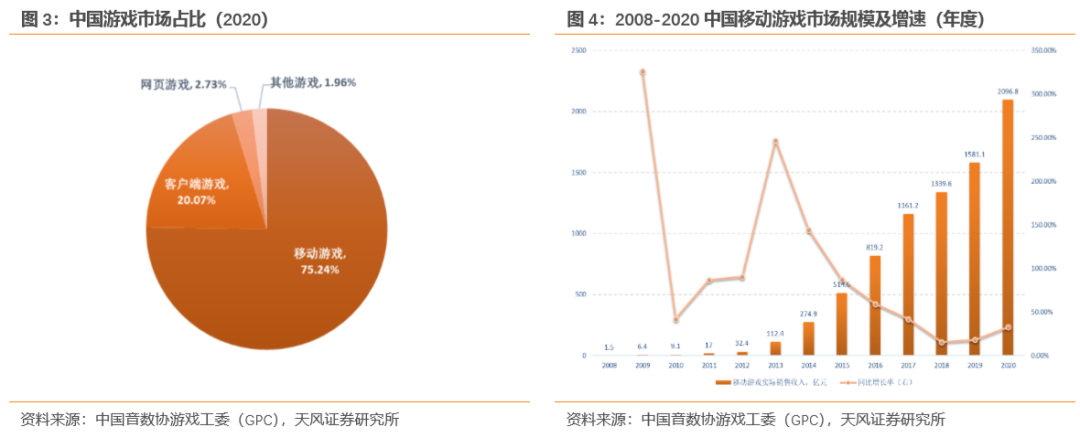

从细分市场状况来看,2020年,我国的客户端游戏市场和网页游戏市场继续萎缩,实际销售收入和市场占比均有明显下降,而移动游戏市场则保持实际销售收入的增长。移动游戏是游戏产业的重要细分领域,2020年的实际销售收入为2096.8亿元,占国内游戏产业的75%。由于移动游戏对设备门槛要求低,并且便于携带和操作,因此我们认为中国移动游戏市场规模或将进一步扩大。

1.2. 供给端

1.2.1. 版号与需求推动游戏内容精品化,游戏行业头部公司未来产品储备丰富

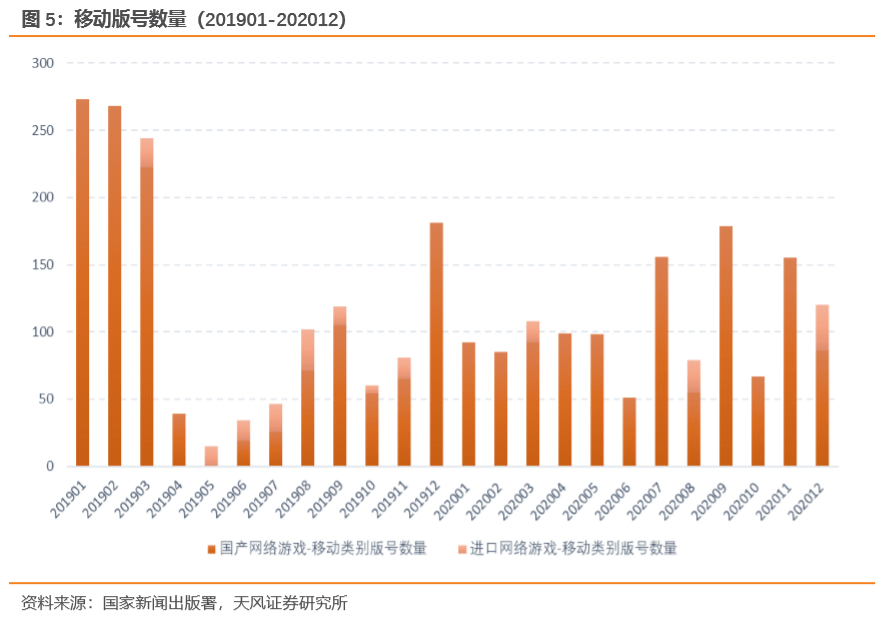

版号监管以及竞争压力使得游戏公司专注研发以提升硬实力。我国版号的发放数量趋于稳定,从长期来看供给侧基本稳定。有限的供给数量迫使企业更加注重产品排期与游戏的上线安排,同时在产品内容和后续营运方面进行深度打磨以保证游戏流水的长期贡献。2020年1月至12月,国产网络游戏版号下发数量超千款,其中,腾讯、网易和完美世界等头部游戏公司的游戏过审数量分别是13款、11款和5款,游戏储备丰富。

头部游戏的天花板和生命周期均有延长,以《王者荣耀》为例,2020年,该游戏的日活跃用户数量再创新高。《剑与远征》、《万国觉醒》、《原神》等多款产品的全球月流水突破5亿。2020H1,中国移动游戏产品畅销TOP30中有14款游戏上线超过3年。

1.2.2. 优质内容的议价能力提升

随着游戏用户的规模增长放缓,人口红利的逐渐消失,获取新客户的难度加大,同时大厂入局买量市场,使得买量市场的成本上升,促使公司理性买量,将重点转移到游戏本身的品质,加大研发投入。从研发费用来看,2020H1,游戏板块中25家公司的研发费用为44.71亿元,相较于2019H1同比增长了11.86%。从研发投入占营业收入比例来看,2020H1,游戏板块中25家公司的平均研发费用率为11.13%,相较于2019H1同比增加了13.28%。

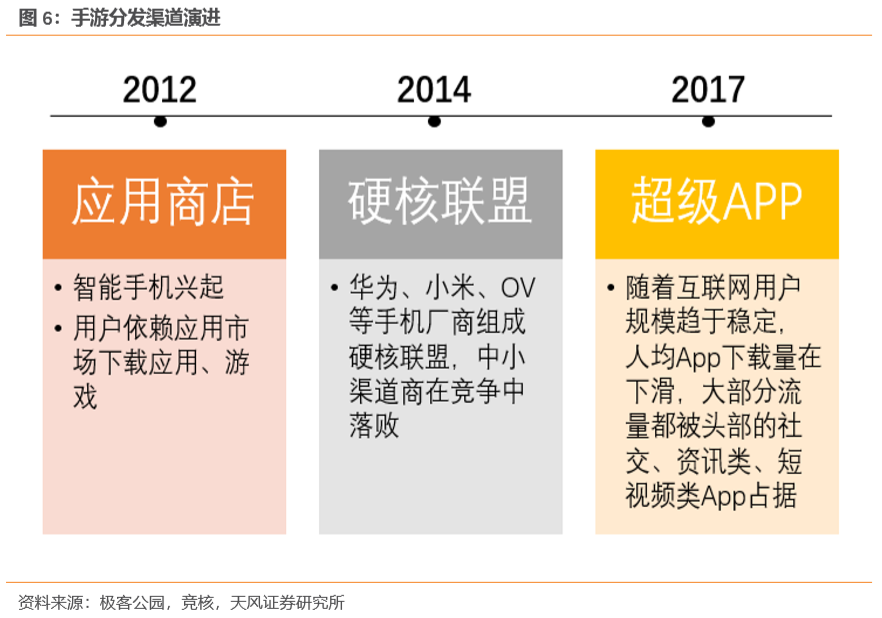

我国手游的分发渠道演进如下:第三方应用商店(联运)—手机厂商主导的硬核联盟(联运)—超级APP(买量)垂直社区(联运)。手游的发展得益于智能手机市场的不断深化和推进,在2012年至2016年间,随着国内智能手机用户的快速增长,手游也开始进入快速增长期。起初用户们不会进行产品选择,依赖于从应用商店中下载安装游戏,并且在当时,我国的人口红利也越来越高,因此渠道商占据了市场主动权。随着华为、小米、OV们成立了“硬核联盟”,中小渠道商则在竞争中落败。当前的互联网用户模式已逐渐趋于稳定,人均App下载量在下滑,大部分流量都被超级App占据,降低了对渠道联运的依赖,同时游戏内容方本身也开始承担宣发,因此游戏发行商在获取新用户的这一过程中所起到的作用正逐步扩大,优质内容的议价能力也将得到进一步的提升。

1.3. 需求端

1.3.1. 游戏出海,全球市场广阔

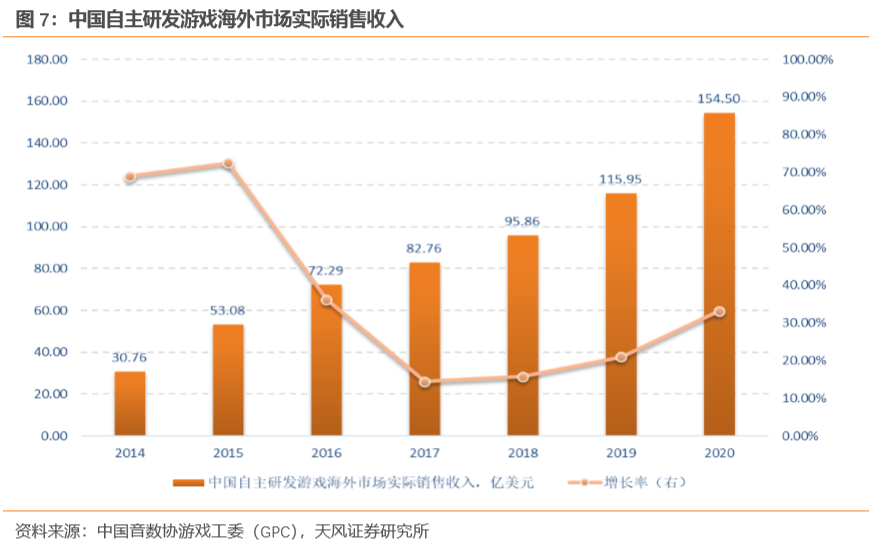

中国游戏“走出去”是我国文化走出去的重要方向,也是头部企业发展的重要布局和中小企业发展的重要手段。2020年,中国自主研发游戏海外市场的实际销售收入达154.50亿美元,相较于2019年同比增长33.25%,始终保持高速增长的态势。

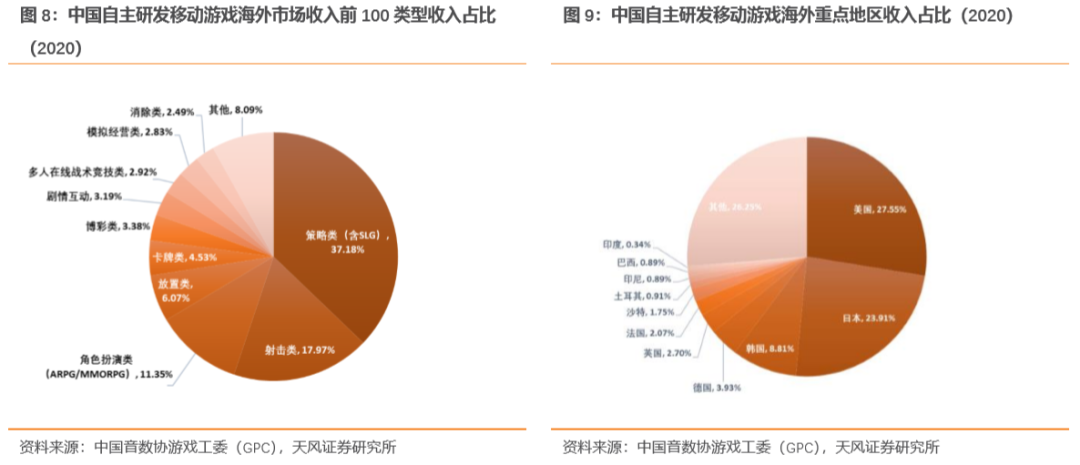

我国游戏出海的类型和题材正在逐渐丰富,同时也在积极探索中东、印度、俄罗斯、巴西等新兴市场。从收入分布来看,按游戏类型分类,2020年,我国的策略类(含SLG)游戏收入占比最高,为37.18%,其次是射击类和角色扮演类(ARPG/MMORPG),分别占比17.97%和11.35%;按地区分类,我国的自主研发移动游戏的海外收入主要来自美国市场,收入占比为27.55%,其次是来自日本和韩国,收入占比分别为23.91%和8.81%。

整体来看,我们认为随着我国游戏厂商研发能力的不断提升和国家政策的支持,国产游戏的竞争力正在不断增加,未来中国自主研发游戏在全球的市场份额将进一步提升,也将有越来越多的海外玩家能够深刻感受中国文化的魅力。

1.3.2. 女性向市场大有可为

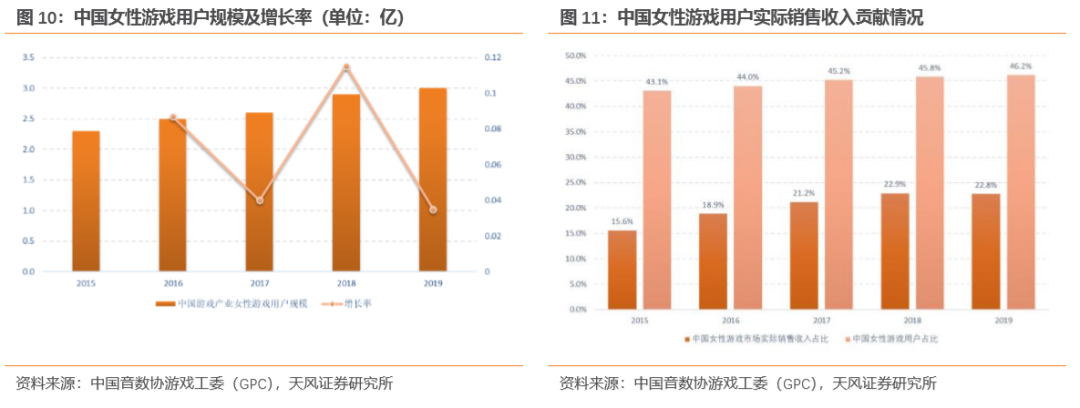

2019年,中国游戏产业用户规模为6.4亿人,其中女性游戏用户突破3亿人,在中国游戏用户规模中的占比超46%,相较于2018年,同比增加了3.5%,女性对游戏市场的热情不可小觑。从实际销售收入来看,2019年中国游戏市场的女性用户贡献了超526亿元的实际销售收入,占整体游戏市场收入的22.8%,对比过去三年,基本保持稳定,仍具备消费潜力。

中国女性游戏用户占中国游戏用户规模近半,但贡献的市场收入却不足整体游戏市场收入的四分之一,其主要原因主要有以下三点:1.过去针对女性游戏用户的优质产品数量较少,并且休闲类小额消费游戏仍占据女性用户市场;2.针对女性游戏用户市场的企业马太效应明显;3.中国游戏企业逐渐走向精品游戏战略的路线,因此优质产品的开发周期将进一步拉长。但当前除了叠纸游戏《恋与制作人》、腾讯《奇迹暖暖》等厂商固守赛道外,腾讯、网易、米哈游、三七等实力公司和大厂也开始布局研发女性游戏,因此随着面向女性消费群体的产品线逐步成熟,女性用户数量将迎来激增,女性玩家的消费潜力将被进一步激发。

2. 中证动漫游戏指数投资价值分析

2.1. 指数简介

中证动漫游戏(简称“动漫游戏”)指数选取主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司股票作为样本股,反映动漫游戏产业A股上市公司股票的整体表现。该指数的样本股每半年调整一次,样本股调整实施时间分别是每年6月和12月的第二个星期五收盘后的下一个交易日。

动漫游戏指数以中证全指指数样本股作为样本空间,根据最近一年的A股日均成交额对其进行由高到低的排名后,剔除排名后20%的股票,然后从中选取主营业务涉及动画、漫画、游戏的上市公司股票作为指数样本股,具体业务包括但不限于动漫创作、动漫发行、游戏研发、游戏运营和游戏推广等。

2.2. 市值分布均匀

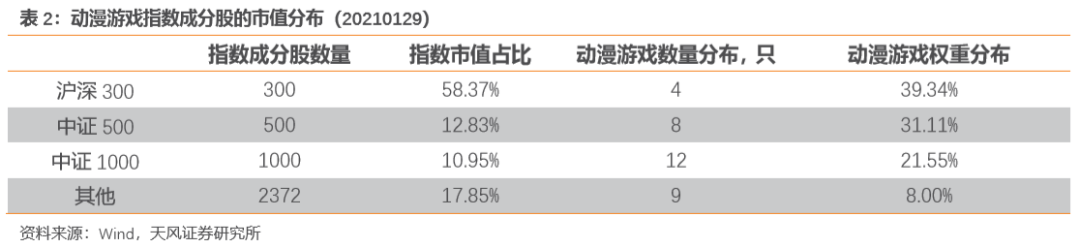

截至2021年1月29日,动漫游戏指数成分股在全市场的分布如下,共有4只成分股来自沪深300,权重占比39.34%;有8只成分股来自中证500,权重占比31.11%;有12只成分股来自中证1000,权重占比21.55%;余下9只成分股的权重占比为8.00%。整体来看,该指数成分股的权重分布较为均衡。

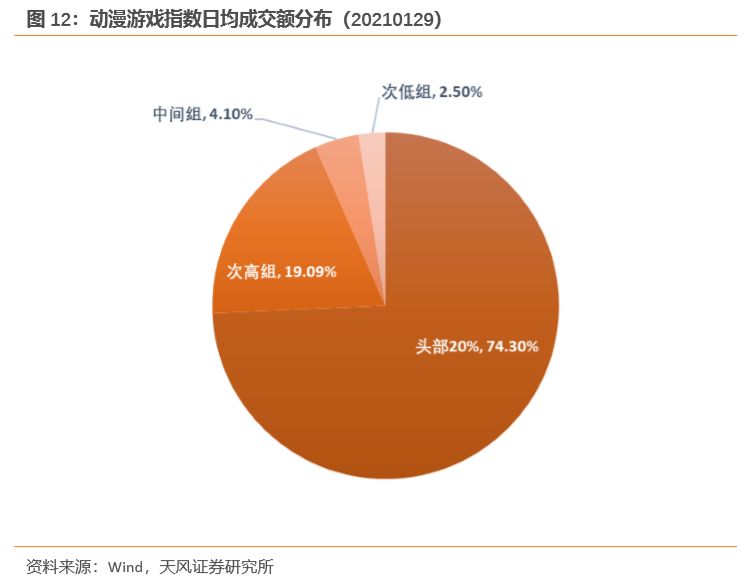

将全市场的股票按照过去一年的日均成交额分为5组,根据成分股权重计算,截至2021年1月29日,动漫游戏指数中处于头部20%区间的成分股权重占比为74.30%,处于次高组区间的有19.09%,处于中间组的有4.10%,位于次低组的有2.50%。

2.3. 具备动漫游戏行业代表性

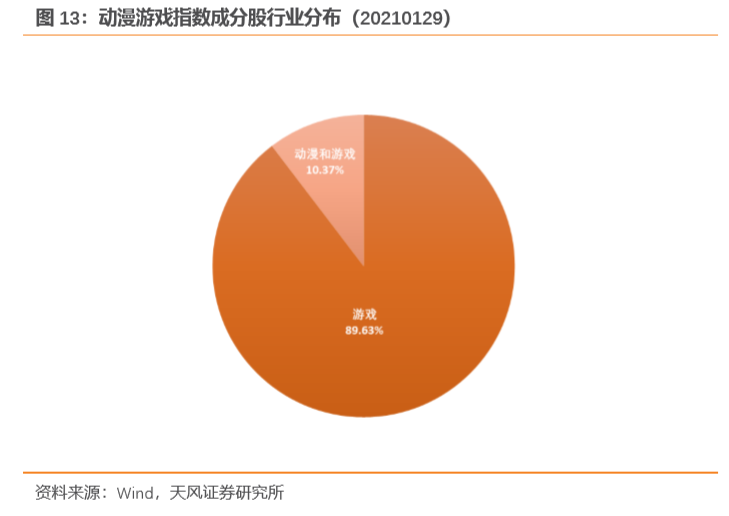

我们根据动漫游戏指数成分股所涉及的业务将其划分为三类,分别为游戏、动漫以及动漫和游戏。截至2021年1月29日,从划分结果来看,该指数成分股主要覆盖游戏行业,权重占比为89.63%,余下10.37%的权重覆盖了动漫和游戏。该指数中从事游戏业务的公司大多集游戏研发、发行以及运营为一体,拥有较强的自主研发能力和运营能力,而涉及动漫业务的公司则主要以IP为中心来协同线上线下发展。整体来看,动漫游戏指数成分股的敞口较纯,具备行业代表性。

2.4. 各机构看好指数成分股的未来发展潜力

一致预期代表了各机构对于该指数成分股未来经营情况的综合评价,其中蕴含了成分股的未来盈利信息,也是选股时的重要参考指标。分析师对于企业未来盈利的估计与传统alpha模型的收益来源有着相对较高的独立性,是已有模型中增量收益的重要来源之一(详情参见天风专题报告《基于基础数据的分析师一致预期指标构建》)。

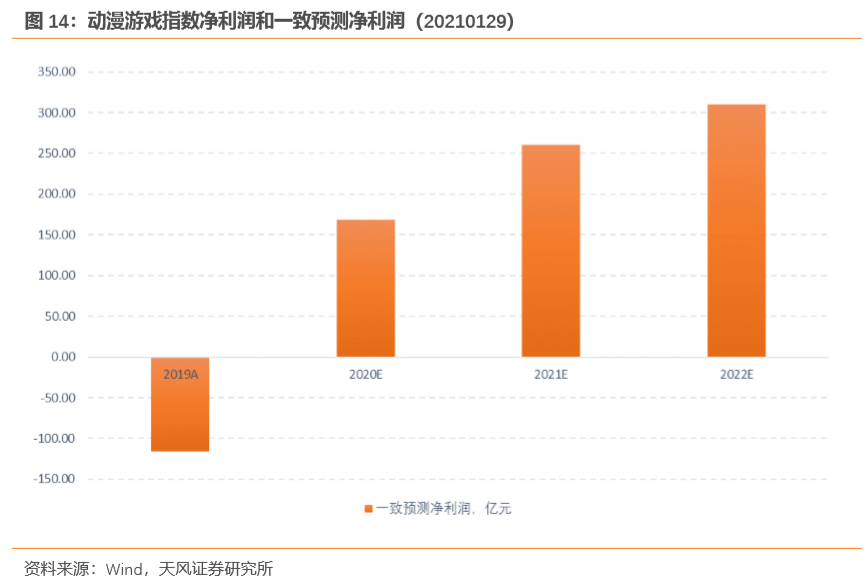

本文采用wind的一致预测净利润数据,计算方法为:将指数成分股的一致预测净利润数据相加。截至2021年1月29日,动漫游戏指数在2020年、2021年和2022年的一致预测净利润分别为168.76亿元、260.65亿元、309.73亿元。该指数在2020年wind一致预测净利润同比为245.39%,远超沪深300指数。动漫游戏指数的一致预测净利润整体处于上升趋势,体现了各机构对于该指数成分股的未来发展保持乐观情绪。

2.5. 动漫游戏产业或在蓄力

以2012年12月31日至2021年1月29日为样本期,动漫游戏指数的年化收益率为6.42%,夏普比为0.36,业绩表现良好。虽然近年来该指数的业绩表现不如2013年和2015年,但随着居民物质水平的提升,“Z世代(95后)”群体逐步具备收入能力,国产游戏精品化趋势的加速以及海外业务的拓展,我国的动漫游戏的需求有望增加,当前或为动漫游戏产业的蓄力阶段。

在样本期内,截至2021年1月29日,动漫游戏指数的净值为1.65,叠加盈利恢复以及我国市场对动漫游戏的需求,我们认为该指数具有上行动力,具备配置价值。

3. 国泰游戏ETF投资价值分析

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。该公司在经历了22年的市场磨砺后已进入稳步发展阶段。该公司拥有包括公募基金投资管理、社保基金投资管理、企业年金投资管理、特定客户资产管理、合格境内机构投资者、职业年金投资管理、合格境外机构投资者等业务资质,已发展成为能够提供齐全产品线,满足不同风险偏好投资者需求的综合性、多元化的大型资产管理公司。截至2020年12月31日,国泰基金ETF规模超861亿元,ETF规模排名位列同行业第2位。

国泰游戏ETF跟踪中证动漫游戏指数,主要采用完全复制策略进行被动式指数化投资,从而紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

4. 总结

2020年受疫情影响,线下文娱活动受到限制,大众逐步转向线上娱乐,“宅经济”活动相对活跃,游戏行业迎来发展机会。自2015年至2020年,国内游戏市场规模整体保持快速增长,截至2020年,国内游戏产业实际销售收入达2786.9亿元,同比增速为20.7%。从供给端来看,我国版号监管以及竞争压力使得游戏公司专注研发以提升硬实力;2020年1月至12月,国产网络游戏版号下发数量超千款,游戏储备丰富,其中包括多家头部游戏公司的重磅产品;游戏公司对渠道联运的依赖降低,优质内容的议价能力得到进一步的提升。从需求端来看,中国自主研发游戏海外市场的实际销售收入达154.50亿美元,相较于2019年同比增长33.25%,始终保持高速增长的态势;随着面向女性消费群体的产品线逐步成熟,女性用户数量将迎来激增,女性玩家的消费潜力也将被进一步激发。

中证动漫游戏(简称“动漫游戏”)指数选取主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司股票作为样本股,反映动漫游戏产业A股上市公司股票的整体表现。该指数成分股的市值分布均衡,流动性较为充裕,行业定位精准,并且各机构看好该指数成分股的未来发展潜力。截至2021年1月29日,该指数在2020年的wind一致预测净利润同比为245.39%,远超沪深300指数。

以2012年12月31日至2021年1月29日为样本期,动漫游戏指数的年化收益率为6.42%,夏普比为0.36,业绩表现良好。

相关报告一览

被动产品研究系列报告

扫二维码,3分钟极速开户>>