价值回归:不一样的3500 | 开源策略

文:开源策略团队

联系人:牟一凌/王况炜

【报告导读】价值股的预期收益率或许不高,但理应成为我们的选择。

Summary

摘要

1反弹之中,风格改变

今日(2021年3月3日),市场出现明显反弹,上证综指涨幅1.95%,再次稳住3500点位。反弹之后市场已经走向了一个不一样的世界:简单对比上证指数突破 3500、反弹至3500的时点——2021年1月7日与2月8日,我们发现茅指数和大盘成长指数已经远低于当时的点位,而大盘价值股、中盘价值股、小盘价值股已经远高于当时的点位,风格切换已经发生,如我们此前预计:市场已经开始在重新平衡成长/价值,大盘/小盘的关系。从行业的视角来看,钢铁、银行、化工、房地产等低估值板块在上证综指维持原点的过程中,实现了涨幅 ,相比来讲国防军工、食品饮料、 家电和电力设备新能源已经远低于当时的位置。

2“新共识”正在实践:收益率向ROE回归

市场定价的驱动逻辑正在从“害怕错过”变为“担心损失”,而价值股由于前期估值扩张的水平有限(甚至是估值收缩的),从长期收益率视角上看今年仍有明显正收益基础:由于过去2年的估值压缩,当下收益率回归ROE下大盘价值股全年仍然具备显著正收益。市场表现看核心资产内部也出现了重视性价比的分化:ROE相对于收益率 “欠账”越少的个股在春节后至今的区间中涨幅越高,与上一次指数突破3500时的这一关系恰好相反。而对成长性的定价也开始发生变化:市场也从更赛道化的思维转向了PEG来度量成长的性价比。

3干柴遇烈火:胜率信号驱动价值回归

直觉上,投资者可能将今日的反弹理解为“碳中和”主题的拉动,但也许更具解释力的原因是:市场选择的是“低估值”、收益率曾过去2年落后于ROE,而在近期出现胜率信号的行业,“碳中和”可以被理解为一种“胜率信号”。一个对照是:同样受益于碳中和的光伏今日却出现了调整。当然,如果未来向上偏离 ROE之锚,那主题则需要在基本面角度给出行业长期格局改善带来产能重估的更充足证据。除了与“碳中和”相关的钢铁、采掘之外,今日表现较好的银行、非银(保险)同样具备“低估值”、收益率跑输 ROE的特征,胜率信号来源于利率上行。这种视角也为 2021年的投资主线提供了更多的借鉴:(1)在“新共识”下寻找具有较高预期收益率的行业,例如:建筑装饰、房地产、钢铁、公用事业、银行、纺织服装、采掘、商业贸易、保险、通信;(2)其中存在潜在“胜率”信号的行业可作为积极防御。因此,在主题上,除了“碳中和”对应行业以外,“一带一路”对应的 建筑与中字头企业近期应该纳入投资者的布局中。

4回归ROE,度量性价比

市场风格已经在全维度出现了切换,收益率回归ROE的“新共识”正在逐步得到检验,投资者正在挖掘市场存在正收益的领域。价值股的预期收益率或许不高,但理应成为我们的选择,投资者应注重基本面反转信号与价值回归相结合共同寻找机遇。当下我们认为应该配置:以地产、保险、银行、钢铁、采掘、交通运输、建筑、农林牧渔(养殖)为代表的大盘价值板块。

风险提示:货币政策超预期宽松,经济复苏不及预期

报告正文

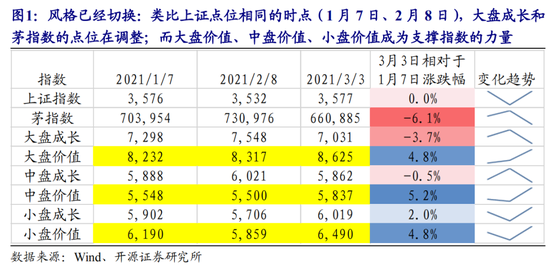

1. 两次”3500“,风格大不同

今日(2021年3月3日,市场出现明显反弹,上证综指涨幅1.95%,再次稳住3500点位。反弹之中值得注意的是,风格已经出现明显切换:价值风格明显占优。尽管大盘成长和茅指数所代表的“核心资产”成为过去指数第一次突破3500点的拉动力,但在1 月14 日发布的报告《当下市场的困境与破局》中我们的结论是继续抱团大盘成长的性价比在不断降低,而大盘价值无论相对于大盘成长还是自身的估值水平/ROE 透支水平而言均具有很高的性价比。小盘价值和小盘成长相比于大盘成长而言也并未过多透支未来的盈利增长预期。简单对比上证指数突破3500、反弹至3500的时点——2021年1月7日与2月8日,我们发现茅指数和大盘成长指数已经远低于当时的点位,而大盘价值股、中盘价值股、小盘价值股已经远高于当时的点位,市场已经在重新平衡成长/价值,大盘/小盘的关系。

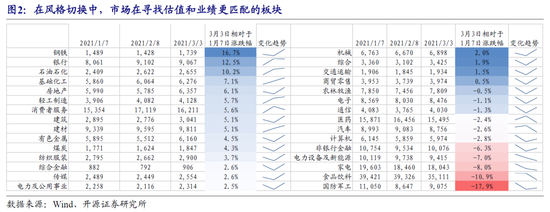

从行业的视角来看,相对强弱之势已经发生了明显的扭转。在2月月报《黎明前的黑暗》中,我们推荐的配置思路是“年化收益率相对ROE欠账少”的低估值板块,例如银行、地产、保险;在节后的周报《新年也要开新局》中,我们的观点是利用通胀的两面性追求风险调整后的收益,基于这样的思路推荐钢铁(板材)、工业金属(铜、铝),在上证指数维持原点的情况下,这些行业指数都实现了涨幅。

2. “新共识”正在实践:寻找价值之锚

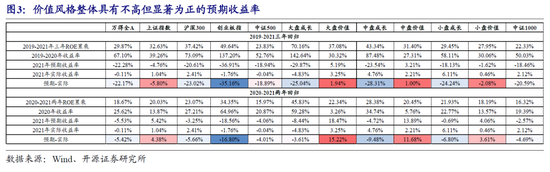

通胀从预期走向现实,流动性和经济复苏之间的矛盾变得越来越不可忽视,这让市场定价的驱动逻辑正在从过去的相对收益者主导的“害怕错过”变为以绝对收益者主导的“担心损失”,而价值股由于前期估值扩张的水平有限,甚至出现估值收缩,而成为当下市场部分投资者的“避风港”。在2021 年,我们发现价值风格整体具有不高但仍显著为正的预期收益率,这是市场近期出现明显价值行情的基石。相较来看,大盘成长股仍然面临明显回调压力。

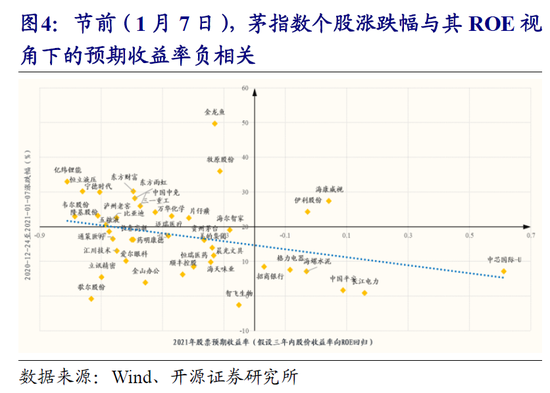

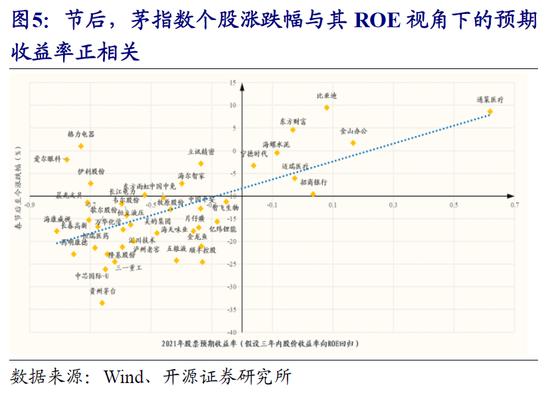

收益率向ROE 回归不仅在板块之间实践,在“核心资产”之中也能够观察到这一规律的发生:茅指数内部个股的涨跌幅与其ROE视角下的预期收益率之间的关系,在上一次上证指数3500点(1月7日)和本次不同,当前,“欠账”越少的个股在春节后至今的区间中涨幅越高,而从1月7日往前推相同交易日的结果来看,结果却是相反的。

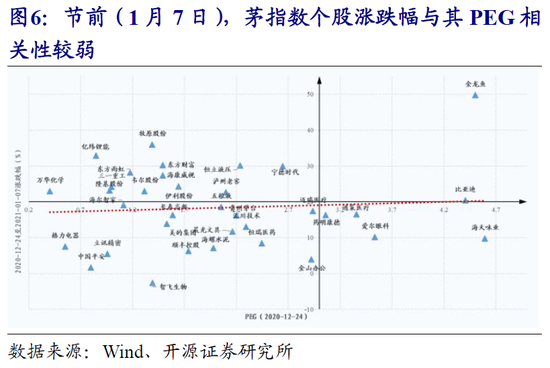

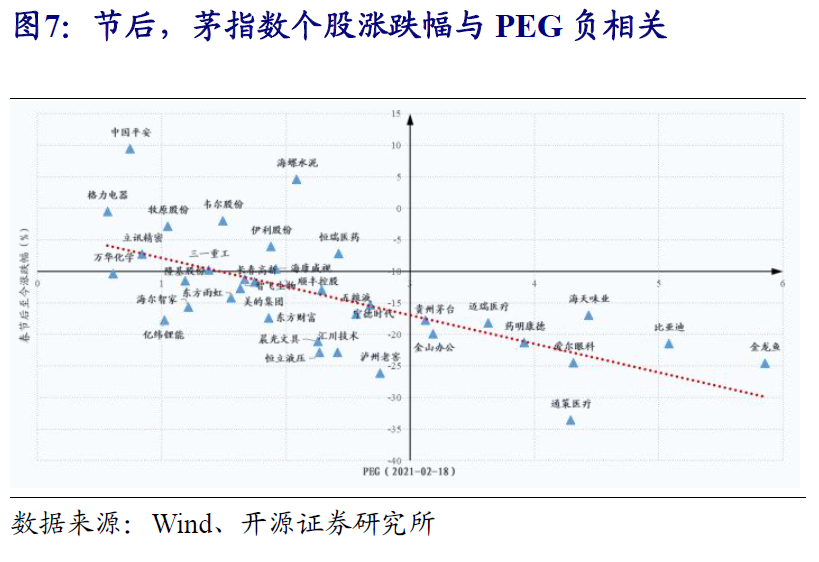

对成长性的理解也开始从赛道化思维转入更为量化的性价比思维。我们从验证的角度是PEG和涨跌幅的关系:在1月7日时两者之间并无明显的关系,而在春节之后,PEG越低的个股涨幅越高,在贴现率上行的情况下,市场已经不再单纯地根据“未来会成为一家什么样的公司”进行DCF模型的贴现,而是重视PEG估值,衡量远期的“成长”是否具有性价比。

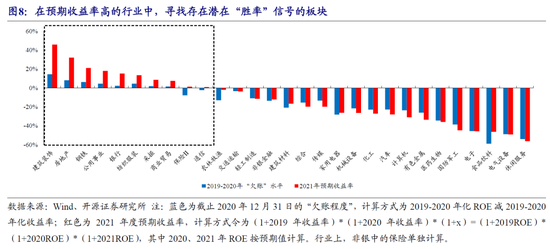

3. 换个视角看主题表现:预期收益高+胜率信号

直觉上,投资者可能将今日的反弹理解为“碳中和”主题的拉动,但也许更具解释力的原因是:市场选择的是“低估值”、收益率曾过去2年落后于ROE而在近期出现胜率信号的行业,“碳中和”可以被理解为一种“胜率信号”。今日的反弹中表现较好的行业:钢铁、银行、采掘、非银(保险)均是在过去 2年中收益率落后于ROE的行业, 钢铁和采掘的胜率信号是于3月1日由内蒙古自治区发改委发布的“十四五”公告,在供给压制的背景下,行业的业绩持续性得到了支持;银行、非银(保险)的胜率信号来源于利率上行所带来的资产端改善 。3月2日银保监会郭主席的讲话使得利率回升的预期更加充分。

一个明显的对照变量是:理论上同样受益于碳中和的光伏板块今日却出现了明显的调整。

这种视角也为2021年的投资主线提供了更多的借鉴:(1)在回归ROE的“新共识”下寻找具有较高预期收益率的行业;(2)其中存在潜在“胜率”信号的行业可作为积极防御。 因此,在主题上,除了“碳中和”对应行业以外,“一带一路”对应的建筑与中字头企业也同样应该纳入我们的选择中。

4. 不一样的未来:重视价值回归的信号

在2019-2020年的充裕流动性中,对“核心资产”买入并持有成为过去的主流投资方式,但在经济复苏与流动性边际收紧的2021年,我们的看法是:勇于择机,市场的机会在波动里,不在趋势中。春节归来之后的市场风格已经快速切换,收益率回归 ROE的“新共识”正在逐步得到检验。从核心资产角度,并未一概而论,性价比将决定了其未来的走势分化。当下我们认为更应该配置:以地产、保险、银行、交通运输、 钢铁、采掘、 建筑、农林牧渔(养殖 、种植链)为代表的PB-ROE视角的价值股。在这一领域中,无论是基于碳中和、一带一路等主题投资,还是已经出现基本面变化的银行、保险(利率上行)和房地产(集中供地),都为市场提供了价值回归的信号。

5.风险提示货币政策超预期宽松,经济复苏不及预期

扫二维码,3分钟极速开户>>