来源:西部利得基金

西部利得基金 研究部

经济虽强,转弱信号已现

关注两会政策,3月债市趋弱

01

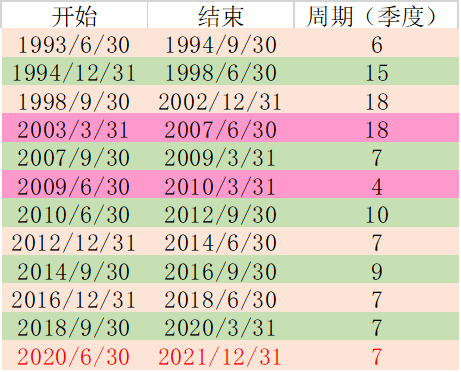

经济周期处于复苏顶点

周期角度看,当前处于顶点

经济周期:当前在震荡周期之中,目前2020Q4回升至6.5%,那么按照潜在增速去看,2021Q4回落至6%概率较大,但2022Q1维持在6%的难度较大,因此维持当前经济周期持续至2021Q4的判断;此外,经济滞胀周期时间明显缩短(或不足1个季度),按照当前经济数据,下半年下行幅度可能会超市场预期。

值得注意的是,目前总量指标中已经有部分指标开始出现了持续走弱态势。

注:红色字体是预测数值,仅供参考

02

部分指标持续转弱,值得关注

前期部分关注指标继续趋弱

我们在1月的月度报告中总结了部分有拐点迹象出现的指标,由于1-2月总量指标更新数量较少,我们在已更新的指标中,发现前期挖掘的相关指标大多持续走弱:

1.各周期拐点基本得到确立(趋势未变);

2.核心CPI继续下滑,并出现负增长(总需求恢复情况可能低于预期);

3.制造业的火热仍然集中在中上游,PPIRM恢复持续好于PPI,同时PMI原材料购进价格指数和出厂价格差进一步扩大(生产节奏矛盾);

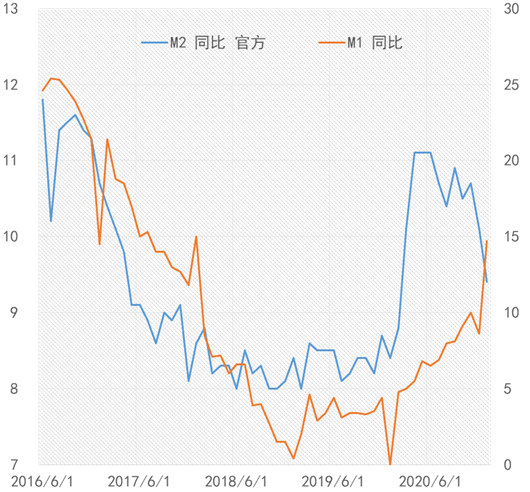

4.货币数据并未明显改善,M1未来可能进入下行趋势(实体动能有所衰减)。

当前讨论宏观的目的是为了判断今年下半年经济的走势,相关指标环比走弱意味着下半年经济增速很可能快速回落。在周期不同阶段,关注不同指标释放的路标指引信号,而上半年受基数和周期共同影响,很容易出现长期复苏预期,在预期差的情况下,可尽量把握大类资产配置机会。

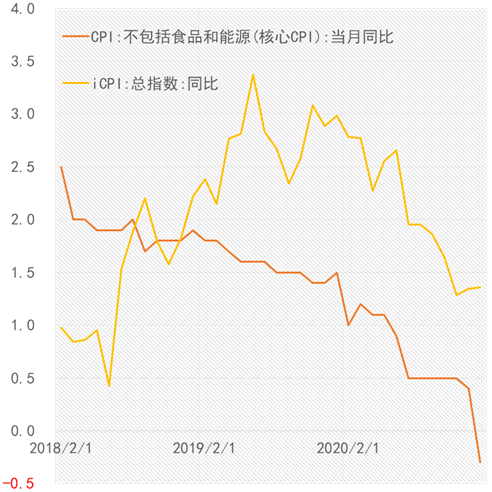

价格:核心CPI持续偏弱

从核心CPI走势来看,1月大幅下跌至-0.3%,继续创下历史新低,和同期相比,1月核心CPI环比更是创下了2016年以来的新低,这已经不是季节性因素所能解释的了。从这个角度看,核心CPI下滑更多是宏观经济层面的影响,同样是经济复苏靠供给带动带来的一个必然结果。

这恰恰是最令人担忧的部分,也就是说,当前供需关系并没有随着经济周期复苏而产生改善的趋势,姑且认为未来可能会有改善的可能,但伴随经济周期回落,供给层面无法长期偏离需求趋势,产业链的火热如果无法传导至终端,那也仅仅是库存周期效应在产业链的短期体现而已。

从CPI食品分项来看,食品方面通胀压力不大。

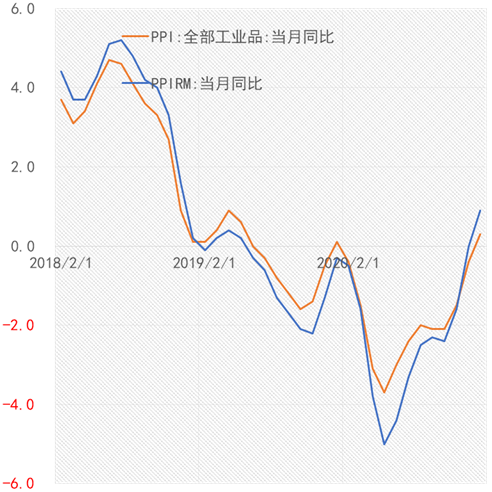

价格:产业链景气仍聚焦在上游

从PMI数据分项中主要原材料购进价格和出厂价格的价差来看,当前数值进一步扩大,接近历史高点。结合PMI走势来看,往往意味着未来PMI总体回落的可能在加大。

尽管有3-4月的开工旺季支撑,但伴随上游库存、景气度至极点,以及下游需求迟迟未能匹配上,PMI趋势性回落不会因为短期季节性因素而受到影响。

此外,我们关注到前期出现拐点的PMI经营活动预期仍在向下。

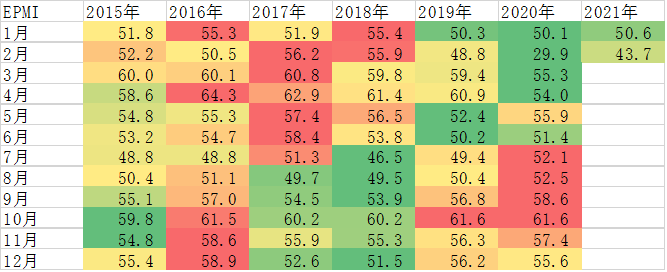

制造业总体从去年偏旺状态回归

EPMI数据显示,按照同期强弱来看,2021年EPMI数据明显偏弱,2月延续了1月的弱势状态,出现了2015年以来的次低值。疫情和经济周期影响可能在逐步加大。

从这些数据来看,制造业总体从去年偏旺的状态,逐步回归到常态的概率较大。

M1或已见此轮周期高点,融资增速将开启下行趋势

从历史数据看,M1见顶回落往往意味着经济动能转弱的信号,当季或者2个季度内就能见到GDP见顶回落。

从1月的数据来看,2月的M1回落幅度可能达到2-2.3万亿之间,不排除可能会超过2.3万亿的幅度,按照2.3万亿来计算,那么2月M1的同比增速可能回落至9%附近,即使按照2万亿来计算,那么同比增速也将回落至9.5%附近。排除掉1月因为春节错位关系导致的异常值,那么M1的实际高点在去年的11月。

参考M1变化,经济复苏顶点可能在今年Q1。

从融资角度上看,1月尽管创出天量新增,但由于去年基数较大,同比增速略有提升,余额增速快速回落。

但2月可能因为同样有基数影响,使得同比增速明显回升,不排除带动融资余额增速有所回升,但这不意味着融资信贷政策没有变化,我们可以看到货币政策上已经对融资信贷政策有所转变,同时3月也会因为基数影响,而出现余额增速明显回落的迹象。

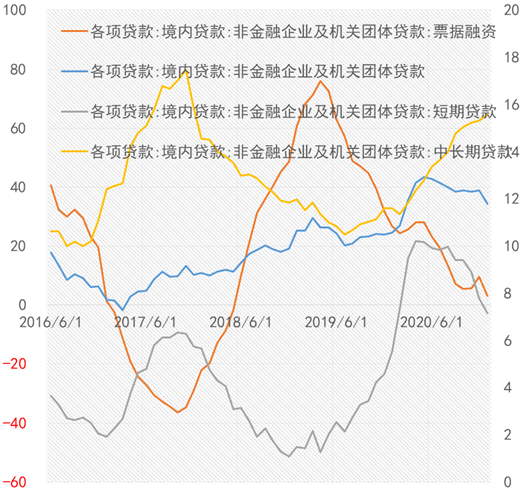

目前我们看到信贷结构尚完好,由于对地产贷款政策有要求,使得年初居民部门贷款大幅提升,同时我们看到中长期企业贷款增速还在回升,但总贷款增速明显回落,显然此时总量需求更能反应真实的融资需求。

03

关注两会政策

今年两会承接去年疫情后经济形势以及十四五规划开局之年,出现新意、新表述甚至新取向概率不小。

一方面需要关心赤字情况、经济目标任务;

一方面需要关注政策新动态;

一方面密切关注对货币政策的表述,有何细化或者新的内容;

最后,进一步关注的政策是4月公布去年七普人口数据,从去年12月末以来到现在,人口政策讨论声音不绝于耳,人口政策变动和趋势势必引发对于更长期的宏观预期。

Q1货币政策转向已确定

考虑到今年2-5月在去年低基数影响下,价格或有明显上行的可能,整个金融周期指数保持平稳或略微上行概率较大,在今年上半年之前,央行或保持偏紧的政策。

对于Q1货币政策目前看已经全面转向。央行2020Q4货币政策报告中就已经提及:

1.Q3货币政策报告中,引导市场利率围绕公开市场操作利率和中期借贷便利利率“平稳运行”,改为了“引导市场利率围绕……波动”,这实质上已经是政策转向的信号。

2.稳健的货币政策“更加灵活适度、精准导向”改为了“要灵活精准、合理适度”,政策实施目标从灵活适度变成了灵活精准,适度只是第二目标,而且还是合理适度,这是政策转向的第二个信号。

3.信贷政策方面,直接提及了“稳妥调整和接续特殊时期出台的应急政策”。

Q1财政暂不发力,Q2-Q3财政发力偏弱

从目前的情况来看,Q1财政不发力的概率较大,但这并不意味着接下来的Q2-Q3的政府债券会少发。从历史上看,供给量较大的月份集中在4-9月。但是我们观察到,2021年1月政府债券净融资为2437亿元,相较于2019年及之前要高了不少,这部分主要是再融资债券发行所致。按照全年净融资量有上限来看,接下来Q2-Q3的净融资压力可能会有所减少。

这部分融资资金去向从银行机构BS角度上看,自去年7月之后,大部分去了财政存款,少部分流向机关团体部门,这也就意味着,去年下半年之后,财政投放力度明显降低。财政存款累计增速明显高于机关团体部门,当时政府类债券融资规模明显高于往年,但存款增速上财政存款明显提速,相反机关团体增速并不明显。

因此前期市场上关于“财政存款有结余用于2021年,因此年初融资积极性不足”的说法有一定道理,我们推而论之,接下来财政发力积极性也不会高于往年,因为:1.和2020年相比,Q2-Q3的融资规模持平或略收缩;2.今年基建并非经济重点,不会通过拉动基建来拉动经济。

因此Q1财政暂不发力,Q2-Q3财政扩张可能偏弱,积极性不强。

04

债市低迷或尚未结束,3月或趋弱

基本面因素影响加大

经济周期在上半年由于要经历过热到滞胀的状态,所以总的来说,债券市场在今年上半年走弱、收益率上行概率较大。

按照前述货币政策的时间点预判来看,节后需要警惕基本面回归带来的上行压力,尤其是3月。

从当前经济增速来看,当前10y国债收益率尚未完全对经济增速有所定价,距离合理的估值范围(3.4%-3.6%)仍有一段距离。因此,3月行情预计总体偏弱。

风险点

经济超预期走弱

疫情持续时间超预期

政策超预期偏紧

外部风险急剧加大

基金代码