2月26日,上海昊海生物科技股份有限公司(“公司”或“昊海生科”)发布2020年业绩快报,公司2020年分别实现营收、扣非净利润13.32亿元、2.07亿元,分别同比减少16.95%、42.22%,第四季度业绩双降,且全年净利润不及各家券商的预测值,叠加大盘走势疲软的影响,当日公司股价低开低走,大跌14.37%,收盘报112.52元/股,总市值为199亿元。

公司自成立以来业务扩张主要依赖于外延式并购,内生增长不足。一方面,公司于2019年科创板上市之前,持续的并购累积了商誉和无形资产,其中,收购子公司深圳新产业产生商誉2.50亿元,随着深圳新产业业绩的不断下滑以及业务上与供应商Lenstec协议即将到期,深圳新产业的商誉面临减值高风险,另一方面,公司于2019年上市后依然不断“买买买”,多笔高溢价收购被问询,是否存利益输送。

核心产品人工晶状体受集采影响短期内恐压缩利润,公司将下一个收购目标锁定在了不受集采影响的医美。2月22日,公司公告称拟以2.05亿元获得欧华美科63.64%的股权,欲加码医美上游、整合渠道,但值得注意的是,标的近两年来业绩均为亏损,且交易无业绩承诺。公司的医美业务营收比逐年减少至不到两成,主要由玻尿酸业务构成,而玻尿酸业务市场占有率和竞争力均不敌同行爱美客和华熙生物。

2020全年业绩下滑40%第四季度业绩双降 未达市场预期

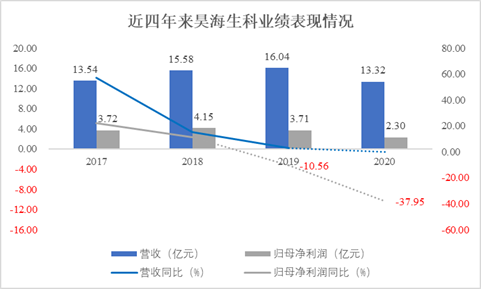

2020年,公司实现营业收入13.32亿元,同比下降16.95%;实现利润总额2.57亿元,同比下降40.82%;实现归母净利润2.30亿元,同比下降37.95%;实现扣非净利润2.07亿元,同比下降42.22%;期末公司总资产63.00亿元,较期初增长2.41%;归属于母公司股东的所有者权益54.91亿元,较期初增长0.66%。

昊海生科称,公司产品主要应用于眼科门诊及择期手术、整形美容门诊、骨关节腔注射诊疗以及非急诊外科手术等,相关手术及诊疗服务在疫情期间均被纳入临时停诊范围,公司业务受限显著,各产品线主营业务收入均较上年同期有所下降。

在发布业绩快报之后,26日公司股价大跌14.37%,表明公司2020年业绩低于市场的预期。

一方面,在疫情基本得到控制的情况下,公司第四季度营收、净利润同比均有所下滑。分季度看,第一季度公司业务受到疫情影响尤为显著,营收、归母净利润分别同比大幅减少50.81%、137.33%至1.54亿元、-2485.54万元;第二季度以来,随着疫情得到逐步控制,各产品线营业收入同比降幅收窄;第三季度公司各主要产品线销售收入均已成功扭转下降趋势,营收、归母净利润分别同比增长10.24%、24.30%至3.96亿元、8511.97万元;但是第四季度公司分别实现营收、归母净利润4.40亿元、1.17亿元,分别同比下滑4.21%、1.92%。

另一方面,公司2020全年实际业绩低于券商的预测值。此前,五家券商发布针对昊海生科的三季度点评研报,预测全年实现营收12.89亿元-14.35亿元,归母净利润2.30亿元-2.64亿元,公司实际营收超华西证券、东吴证券、国元证券的预测值,但归母净利润低于四家券商预期值,仅达东吴证券的预期值。

来源:WIND、新浪财经整理绘制

来源:WIND、新浪财经整理绘制依赖外延并购内生增长乏力 核心子公司2.5亿商誉面临减值高风险

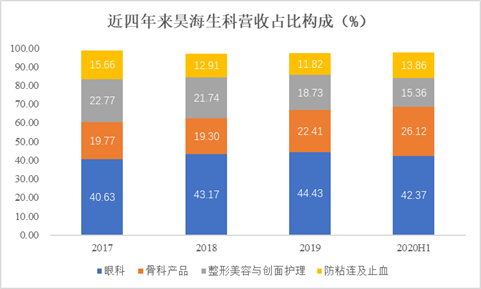

公司是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发、生产和销售的科技创新型企业,公司围绕医用透明质酸钠/玻璃酸钠和医用几丁糖两大主要有效成份,将医用可吸收生物材料产品线向各个治疗领域进行延伸,产品应用范围覆盖眼科、整形美容与创面护理、骨科和止血与防粘连四大治疗领域。2020年上半年,眼科、整形美容与创面护理、骨科、防黏连及止血四大业务占比分别为42.37%、15.36%、26.12%、13.86%。

梳理公司发展历史可知,公司核心资产主要通过外延式并购获得,内生增长不足。公司于2007年成立后先后对上海华建、其胜生物进行整合,涉足于精细生物制品以及可吸收生物材料领域。2010年,公司完成对上海利康瑞的收购,扩充止血防粘连产品线。

公司2015年在香港联交所主板上市后,开始以白内障手术核心医疗器械人工晶状体为突破口,通过收购逐步进入高附加值的眼科高值耗材领域,2016年,公司取得深圳新产业、河南宇宙、珠海艾格控股权,眼科产品向基础、中、高端延伸。2017年公司取得英国Contamac控股权,实现了对高端眼科产品原材料的技术掌控。2019年,公司通过并购杭州爱晶伦,获得有晶体眼后房屈光晶体依镜PRL,进一步优化眼科产业链布局。

2019年10月30日,公司于科创板上市,上市后公司依然不断“买买买”,多笔高溢价收购被问询,是否存利益输送。

2019年10月,公司以医美国际在纳斯达克IPO上市的发行价每股12美元,出资300万美元认购医美国际发行的25万股美国存托凭证(ADR),截至2019年12月31日,医美国际收盘价为每股6.42美元,公允价值变动损失1002.07万元。截至2021年2月26日,医美国际收盘价为每股7.34美元。

此外,公司还进行过多笔高溢价收购。2019年11月,公司参与美国医学美容设备公司Recros Medica的独家A轮投资,预计总投资额达1400万美元,投前整体估值6500万美元,相对于2018年12月31日Recros Medica的净资产的溢价率为1153.84%。2020年1月23日,公司以760万元现金投资关联方上海伦胜,持股比例为19%,评估增值率2715%,公司实际控制人游捷控制的昊洋管理持有上海伦胜29.08%股权。

不断的收购给公司带来了较大金额的商誉和无形资产。截至2020年半年度末,公司商誉账面价值为人民币3.84亿元,使用寿命不确定的无形资产账面价值为人民币1.05亿元。如果被收购公司因所处行业不景气、自身业务下降或者其他因素导致未来经营状况和盈利能力未达预期,则可能产生品牌及商誉减值的风险,从而对公司当期损益造成不利影响。

值得注意的是,核心子公司深圳新产业面临商誉减值高风险。公司收购深圳新产业产生的商誉高达2.50亿元,深圳新产业主要从事眼科产品的销售业务,公司持股60%,2016年-2018年,深圳新产业分别实现营收1.73亿元、2.38亿元、2.80亿元,利润总额分别为6310.17万元、8556.51万元、9992.89万元,业绩双增,但2019年、2020上半年,深圳新产业的营业利润分别仅6257.12万元、-3703.53万元,净利润分别仅5437.89万元、-3200.10万元,业绩持续下滑,此外,深圳新产业为Lenstec的人工晶状体产品中国独家经销商,Lenstec为公司2017年-2019年的第一大供应商,Lenstec与深圳新产业签署协议期限为2016年2月1日至2021年12月31日,协议即将到期,若由于协议到期等原因,Lenstec终止与深圳新产业合作,公司可能无法短时间内找到替代Lenstec的供应商,可能对公司业绩造成不利影响。

此外,值得警惕的是,昊海生科业绩在上市后“变脸”。公司在2019年底上市,2017年-2020年,公司分别实现营收13.54亿元、15.58亿元、16.04亿元、13.32亿元,分别同比变动57.27%、15.06%、2.94%、-16.95%;分别实现归母净利润3.72亿元、4.15亿元、3.71亿元、2.30亿元,分别同比变动22.08%、11.31%、-10.56%、-37.95%。

来源:WIND、新浪财经整理绘制

来源:WIND、新浪财经整理绘制医美业务占比逐年减少至不足两成 加码上游能否扭转医美颓势?

目前,全国共有27个省、直辖市开展人工晶状体高值耗材带量采购,根据中选结果,昊海生科旗下共计31个型号中选,是参与带量采购的企业里中选型号最多的。公司核心产品人工晶状体受集采影响短期内恐压缩利润,因此,公司将下一个收购目标锁定在了医美,毕竟医美不受集采影响。

2月22日公告称,公司与欧华美科现有股东Welly Bloom及Refined Beauty分别签署《股权转让协议》,约定以人民币1.35亿元受让其合计持有的欧华美科38.23%股权。同时,公司约定向欧华美科增资人民币7000万元,认购欧华美科新增注册资本5202万元。本次交易完成后公司将以共计2.05亿元总投资款获得欧华美科63.64%的股权。同时,创始人和昊海生科共同设立第三方平台期权池用于创始人及核心员工股权激励。期权池将持有欧华美科10%的股权。

按照交易方案,公司对欧华美科的估值为3.22亿元-3.53亿元左右,欧华美科2019年末、2020年上半年末的净资产分别为2.41亿元、2.33亿元,增值率约为33.66%-46.53%,本次交易完成后将形成无形资产及商誉。

本次交易完成后,公司拟对欧华美科的产品及销售渠道进行整合,一方面补充公司产品矩阵,进一步加码医美业务,另一方面整合双方在线上及线下,国内及国外的销售渠道,提高运行效率及销售达成率。公司收购欧华美科后,医美业务将进一步拓宽,并实现从“医疗端”向“消费端”延伸。

欧华美科成立于2008年,聚焦于全球专业生活美容及家用美容领域,参控股三家上游医美产品制造商,分别为:控股以色列专业射频上市公司EndyMed、中国专业激光美肤设备生产商镭科光电,同时参股法国创新型生物材料研发公司Bioxis。2019年、2020年上半年,欧华美科分别实现营收2.40亿元、1.30亿元,55%收入来自于中国境外,扣除非经常性损益后的净亏损分别为1441.34万元、756万元。

值得注意的是,本次交易未设置业绩承诺或对赌安排,双方仅协议,如果欧华美科2021、2022及2023年度的净利润分别不低于(含)人民币600万元、1800万元及3000万元,则在2023年度审计报告出具之日起三个月内,创始人有权要求昊海生科收购其届时持有的欧华美科股份,收购价格参照2023年度经审计的归母净利润及不低于15倍倍数,由双方协商确定。各方同意,无论何种情况,投资方收购时目标公司整体估值不得高于人民币25亿元。

事实上,昊海生科的医美业务占比在过去四年中逐年减少,2017年-2020年上半年,医美业务营收比分别为22.77%、21.74%、18.73%、15.36%。公司整形美容与创面护理产品主要包括玻尿酸和重组人表皮生长因子,其中玻尿酸主要用于注射填充以增加皮肤下组织容量从而修复皮肤表面轮廓,重组人表皮生长因子主要用于烧伤创面和慢性溃疡等新鲜和陈旧的皮肤创面的治疗。医美业务主要来源于玻尿酸,2020年上半年,玻尿酸、重组人表皮生长因子营收占比分别为64.66%、35.34%。

2019年,受到医疗美容终端市场阶段性行业整治以及竞品玻尿酸销售价格大幅下降的拖累,公司玻尿酸产品的销售数量和单价均有所下降。与可比公司爱美客、华熙生物各自73.74%、49.28%的增速相比,公司玻尿酸竞争力有待提升,且在2019年的市场份额仅6%,低于其余两家。

目前玻尿酸产品主要包括三款:第一代玻尿酸产品“海薇”,国内首个获得国家药监局批准的单相交联注射用透明质酸钠凝胶,主要定位于大众普及入门型玻尿酸;二代玻尿酸产品“姣兰”,主要定位于中高端,主打动态填充功能的特性;具有新型无颗粒特征的第三代玻尿酸产品“海魅”,主打“精准雕饰”功能,于2020年3月30日获得国家药品监督管理局批准注册,并于8月上市,市场定位对标一线进口品牌。

来源:WIND、新浪财经整理绘制

来源:WIND、新浪财经整理绘制