来源:李超宏观研究与资产配置

文 | 浙商证券首席经济学家 李超 / 张迪 执业证书编号:S1230520030002

全文约1500字,阅读需要5分钟左右

>> 核心观点

2月中采制造业PMI指数录得50.6%,比上月回落0.7个百分点,今年过年较晚,春节对于生产生活的影响基本体现在2月。2月新出口订单指数下行1.4个百分点至48.8%,除了春节因素之外,海外生产能力正在积极修复,全球供需错配渐近收敛,出口订单的扩张趋弱。不过,从新订单反应到出口数据至少需要一个季度以上,而且PMI只能反映变化方向,不能反映幅度,出口数据的变化仍需要其他高频数据验证,从港口吞吐量和CCFI指数来看出口仍将保持较高水平增长。

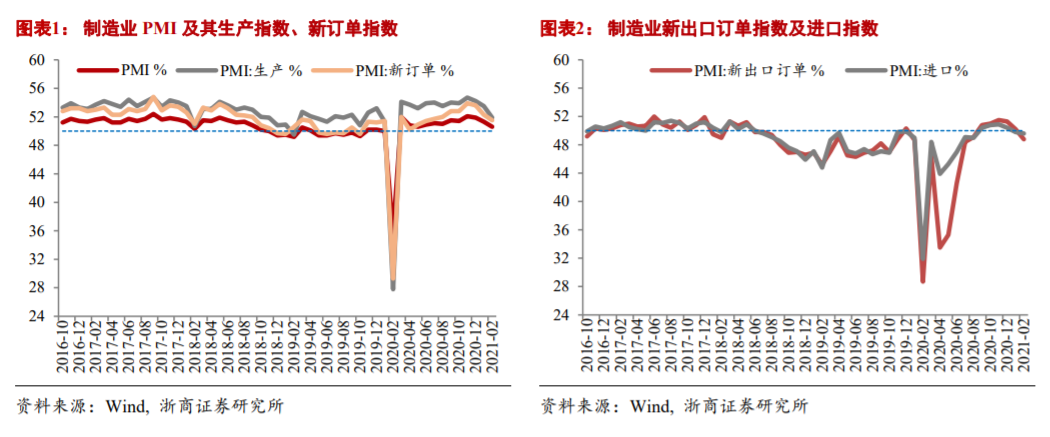

>> 订单指数小幅回落,内需表现强于外需

2月新订单指数小幅回落0.8个百分点至51.5%,需求保持一定韧性,生产指数与新订单指数之间的差距一步缩小。其中,新出口订单指数下行1.4个百分点至48.8%,除了春节因素之外,海外生产能力正在积极修复,全球供需错配渐近收敛,不过从新订单指数反应到出口数据至少需要一个季度以上;另外,PMI只能反映变化方向,不能反映幅度,出口数据的变化仍需要其他高频数据验证,从港口吞吐量和CCFI指数来看出口仍将保持较高水平增长。春节前后内需表现良好,公开数据显示,2021年春节档票房较2019年上涨超过30%,线下观影人次创历史新高;商务部披露,全国87%的餐饮企业春节期间正常营业,餐饮交易额同比增长261%;30大中城市商品房成交面积节后也开始快速回升。

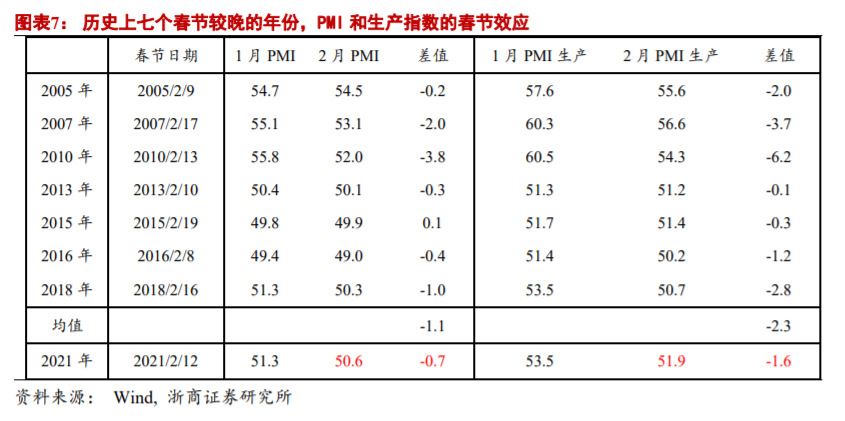

>> 生产指数季节回落,就地过年复工较快

1月生产指数下降1.6个百分点至51.9%,生产扩张力度下降,主要源于春节效应。今年过年较晚,春节对于生产生活的影响基本体现在2月。我们选取了历史上七个春节较晚的年份,发现2月PMI比1月平均下降1.1个百分点,其中生产指数平均下降2.3个百分点(见图表7),从这个角度来看,“就地过年”从一定程度上削弱了春节效应的影响。高频数据显示,钢铁产业链和化工产业链生产热情较高,高炉开工率、重点企业日均粗钢产量、PTA开工率、PVC开工率均高于历史同期水平;不过,沿海八大电厂日均耗煤量下降较多,全钢胎开工率、半钢胎开工率春节期间也大幅回落。往前看,由于春节返乡人数减少,节后企业复工复产较为顺畅,产能恢复较快,一季度工业增加值将有出色表现。

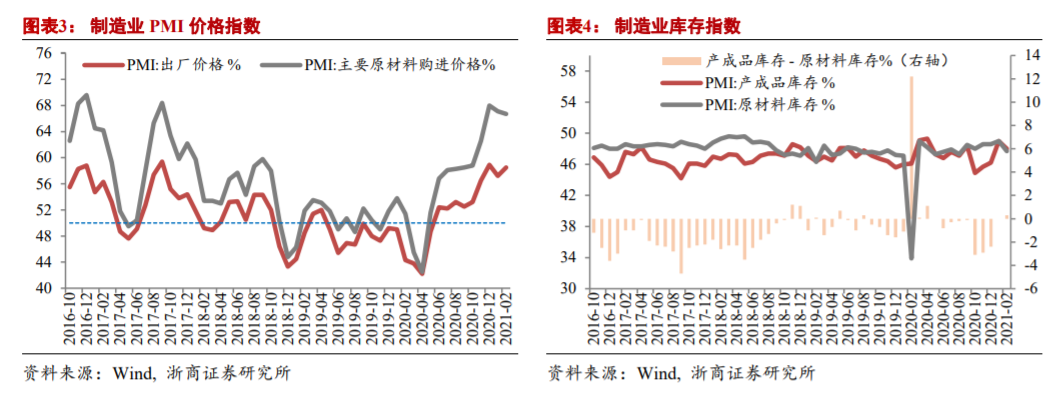

>> 价格指数维持高位,再通胀仍在进行时

原材料购进价格指数下降0.4个百分点至66.7%,连续四个月位于60%以上的高位,出厂价格指数上行1.3个百分点至58.5%,价格指数维持高位,2月PPI有望持续修复,再通胀延续。高频数据显示,2月工业原料上涨明显,原油、有色、铁矿石、化工纷纷走强。海外疫苗加速落地、经济复苏预期增强,叠加沙特2、3月主动提出减产,原油价格大幅提振,布伦特原油现货单价一度站上65美元,中游化工品价格也出现了普涨。LME铜价突破9000美元/吨,创2012年以来的新高,大商所铁矿石价格屡创历史新高。全球补库共振下逻辑工业品需求仍有较强支撑,供需缺口仍然存在,价格拐点尚未到来,商品仍有涨价动力。

>> 工业生产相对活跃,通胀交易有望持续

2月PMI回落主要源于春节效应,“就地过年”从一定程度上削弱了春节效应的影响,而且由于春节返乡人数减少,节后复工复产更加顺利,春节前后的工业生产活跃程度总体上超出历史同期水平,一季度工业增加值将有出色表现,叠加PPI仍在快速修复,工业企业盈利水平将迎来大幅度改善。在经济不断修复和再通胀逻辑下,顺周期板块仍具有良好的投资价值。在通胀高点来临之前,受益于上游价格向中游传递、疫后行业集中度提高等逻辑,中游行业表现将好于上游,安全边际更高,长期来看相对收益也更高。

风险提示

中美摩擦强度超预期;新冠病毒变异导致疫苗失效

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>