布局科技:王者将归来(浙商策略·王杨)

来源:王杨策略研究

摘要

投资要点

春节之后,市场波动较大,抱团板块回调,投资者风险偏好降低,且对周期板块的一致预期增强,如何看后续市场演绎?

有别于市场一致预期,站在当前,展望二季度,我们看好科技板块,重点方向有国防装备和半导体,未来几周的震荡期是布局窗口。

值得注意的是,结构的重建并非一蹴而就,科技板块已进入底部区域,震荡过程中可耐心布局。

核心结论:

1、布局科技期,王者将归来

对当下的市场而言,我们认为相较于指数,结构选择更为重要。

对指数而言,2021年非牛非熊,整体是震荡格局。

就结构而言,抱团股面临休整,周期股的脉冲行情进入后期,展望后续,科技板块将王者归来,重视以国防装备和半导体为代表的高景气且调整较为充分的行业,未来几周是布局窗口,耐心布局。

2、把握布局期,三大驱动力

对投资者而言,积极把握未来几周的科技布局期,科技归来的三大核心驱动因素有:

其一,产业步入黄金期,风险收益比明显;

其二,盈利逐步被验证,财报季是催化剂;

其三,十四五期间重点,政策扶持力度大。

正文

1. 布局科技期,王者将归来

1月30日的报告《结构面临切换》中,我们对2月的整体判断为“指数整体震荡,结构高低切换”,2月以来结构切换显性化。

2月21日的报告《当结构开始切换》,我们提示,震荡期,调结构,尽管当前顺周期占优,但展望后续,科技股将归来。

就结构选择而言,产业趋势是根本,风险收益比是内核,触发因素有随机性。本篇报告中,我们将对科技归来的逻辑进行系统梳理。

春节以来,市场波动加大,前期抱团股回调,但我们认为:对指数而言,2021年非牛非熊,整体是震荡格局;就结构而言,抱团股面临休整,周期股的脉冲行情进入后期,展望后续,科技板块将王者归来,重视以国防装备和半导体为代表的高景气且调整较为充分的行业,未来几周是布局窗口,耐心布局。

对指数而言,展望2021年,整体是震荡格局,尽管当前流动性面临边际收紧,但是,一方面,从估值角度,就A股整体而言,估值仍处历史中位数,也即2000年以来PE-TTM的分位数为58%,跟2007年和2015年有明显差距;另一方面,从流动性角度,即便疫苗正逐步推广,但全球经济从疫情中修复的节奏温和,美联储货币宽松延续,这点跟2018年有本质区别。

对当下的市场而言,我们认为相较于指数,结构选择更为重要。

就结构而言,前期抱团板块面临休整,资金将从前期抱团板块分流,横向比较周期和科技,无论是风险收益比,还是产业基本面,科技具备明显优势。

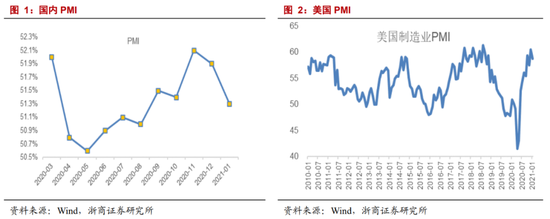

就周期而言,我们认为脉冲行情或进入后期。逻辑上,一方面,商品的基本面逻辑并不扎实,2021年国内经济面临需求回落,1月PMI开始放缓,而美国1月制造业也已经恢复至历史上相对正常水平;另一方面,近期商品上涨有事件性影响,包括国内“就地过年”以及美国德州寒潮影响原油供给等,但事件性驱动因素具备脉冲性质。

有别于市场一致预期,站在当前,展望Q2看好科技股,重点方向有国防装备和半导体,未来几周震荡期是布局窗口。

2. 把握布局期,三大驱动力

对投资者而言,积极把握未来几周的科技布局期,科技归来的三大核心驱动因素有,其一,产业步入黄金期,风险收益比明显;其二,盈利逐步被验证,财报季是催化剂;其三,十四五期间重点,政策扶持力度大。

2.1 驱动因素一:产业步入黄金期,风险收益比明显

对科技而言,以信创和半导体为代表的国产替代,和以工业智能化和汽车智能化为代表的5G应用,陆续步入产业黄金期。

以信创为例,结合中国电子学会和众诚智库发布的《中国信创产业发展白皮书(2021)》,未来三年,信创产业将开始在重点行业领域全面推广,迎来黄金发展期,据估算,2021年中国信创产业市场规模达到3000亿元,未来三年市场总规模达到万亿元级。

以工业智能化为例,针对其中的工控细分领域,结合电新组的报告《全面看多工控板块,工控黄金十年开启》观点,目前我国人均工业增加值不达美德日平均水平的25%,十四五期间自动化渗透率将加速提升。

进一步映射到相关行业的盈利和估值上,结合我们指数再分类系列,根据2021年和2022年的Wind一致盈利预测,以及大科技和大消费板块的最新市值,科技板块的成长性和估值优势显著。

就盈利增速而言,科技板块优势明显,数据上,大科技整体的21年和22年增速分别为36%和25%,而大消费为28%和19%。

就估值水平而言,根据1月底的盈利预测数据和最新估值水平,大科技估值优势显著,数据上,21年和22年科技板块的动态估值相较于2010年以来的分位数为47%和15%,而消费为88%和67%。

2.2 驱动因素二:盈利逐步被验证,财报季是催化剂

在产业步入加速发展期的背景下,科技板块的业绩释放有望随着财报发布逐步被验证。

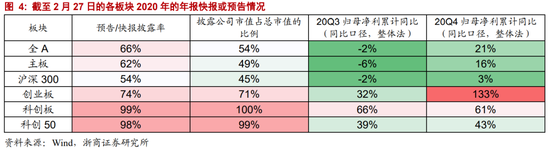

截至2月27日,根据年报快报或者预告,我们对A股的相关板块盈利增速进行测算,统计口径为整体法。

具体来看,

就全A而言,预告或快报披露率为66%,市值占比约54%,整体法下2020年归母净利增速或为21%;

就主板而言,披露率为62%,2020年盈利增速为16%;

就创业板而言,披露率为74%,2020年盈利增速为133%;

就科创板而言,科创板整体披露率为99%,2020年盈利增速为61%,而科创50的披露率为98%,2020年盈利增速为43%。

因此,结合快报或预告数据,以科创板为代表的板块盈利处在高速成长期。

2.3 驱动因素三:十四五期间重点,政策扶持力度大

进入十四五,从产业角度,我们认为科技创新是重要方向,相较于十三五有边际变化。

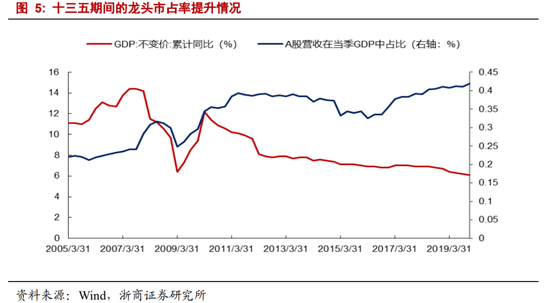

回顾十三五,供给侧改革是关键重点,龙头强者恒强的逻辑主导资产价格表现。十三五期间,一大批传统行业龙头股受益于盈利改善和估值修复,戴维斯双击下,实现显著超额收益。

展望十四五,科技创新是关键重点。十九届五中全会公报提出,“坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”,公报中,“创新”一词共出现15次,“科技”一词共出现10次。

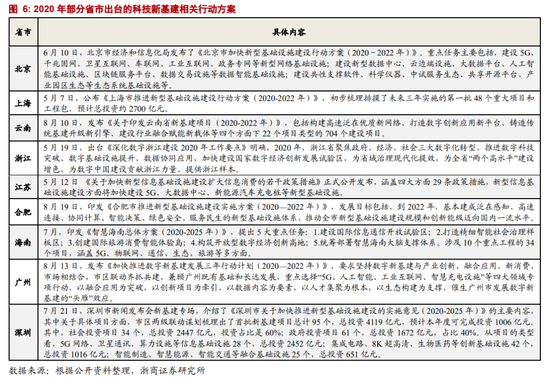

与此同时,2020年以来各省市陆续出台科技新基建三年或五年行动方案。

2021年以来,针对科技创新相关政策等不断出台:

2月19日中央全面深化改革委员会第十八次会议中,关于科技创新提出,发挥新型举国体制优势,坚决破除影响和制约科技核心竞争力提升的体制机制障碍,加快攻克重要领域“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权;

1月15日,工信部印发《基础电子元器件产业发展行动计划(2021-2023年)》,提出,到2023年,面向智能终端、5G、工业互联网等重要行业,推动基础电子元器件实现突破,电子元器件销售总额达到21000亿元;

2月25日,科技部、深圳市人民政府印发《中国特色社会主义先行示范区科技创新行动方案》,提出,到2025年,全社会研发投入占地区生产总值(GDP)比重力争达到4.8%,PCT专利申请量超过2.5万件,战略性新兴产业增加值占GDP比重超过38%,建成现代化国际化创新型城市,为落实2030年可持续发展议程提供中国经验。

在此背景下,我们认为十四五期间科技创新是产业政策的重点。

进一步映射到A股,以5G应用和自主可控为代表的科技创新将对未来3-5年的结构选择产生深刻影响。

3. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响科技板块的业绩释放节奏。

2、流动性收紧超预期。如果流动性收紧超预期,或进一步影响科技板块估值水平。

4. 上周回顾

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>